住まいを譲渡した場合の各種特例と住宅ローン控除 重複適用とりやめへ

令和2年度税制改正大綱が昨年末に発表されました。今回の改正においては、海外不動産投資や賃貸建物の取得に関する消費税還付など、少々、専門的なものが多くなっていますが、私たちの住まいの買い替えに影響がある改正がなされる予定です。具体的には、「住まいを譲渡した場合の各種特例と住宅ローン控除の重複適用」が取りやめとなる予定です。

住まいを譲渡した場合の各種特例と住宅ローン控除の併用は原則不可

住まいを譲渡した場合の各種特例のうちよく知られているものは、住まいを売った時にその譲渡益から最大3000万円を控除できるという特例です。不動産を売ると、売却価格から取得費(買った金額から建物の減価償却を引いたもの)と譲渡経費(仲介手数料など)を差し引いた譲渡利益に一定の税率で税金がかかります。もし、売却対象となる不動産が住まいであれば、この譲渡利益から最大3000万円を引き算できます。

つまり、譲渡利益が3000万円以内ならば税金がかからないという特例なのです。

一方、住宅ローン控除は、住宅ローンを借りて住まいを購入した場合、一定の条件のもとで毎年末のローン残高の1%(最大40万円)が一定期間の間、減税となる仕組みです。

住まいを買い替えるときに、どちらも使えたらよいのですが、住まいを売ってすぐに新たな住まいに買い替える場合は、併用ができない仕組みとなっています。しかし、同時に買い替えないのであれば、双方を重複して適用することができたのです。

重複適用の方法

住まいを譲渡した場合、3000万円控除など居住用財産の譲渡の特例は、住まなくなった日から3年を経過する日の属する年の12月31日までに譲渡することが条件となっています。

一方、住宅ローン控除は、控除を適用する年およびその前後2年以内は3000万円控除等居住用財産の譲渡の特例の適用を受けないことが条件となっていました。

つまり、先に新居を購入して住宅ローン控除を利用しつつ、新居に移った日(以前の住まいに住まなくなった日)から3年を経過する日の属する1月1日から12月31日までの間に以前住んでいた住まいを売れば、3000万円控除などの特例を利用することが合法的にできたのです。

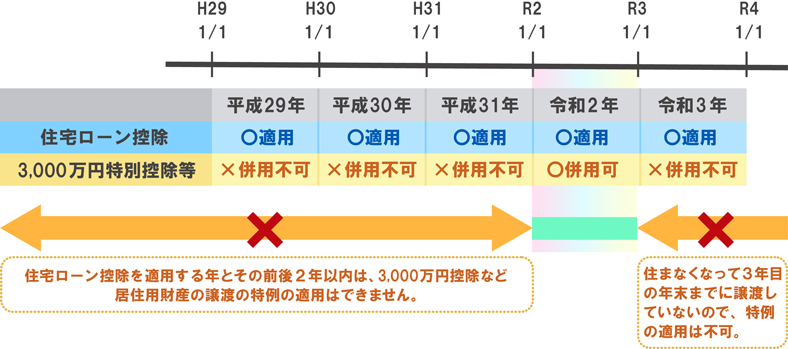

上の図表をご覧ください。通常ですと、例えば平成31年に住まいを売って、新たな住まいを取得しますから、併用ができずどちらかを選ばざるをえなかったのです。

しかし、これまでのルールでは、平成29年にもとの住まいを保有したまま、新たな住まいを購入し住宅ローン控除の適用を受け、もとの住まいは令和2年に売却すれば、住まいを譲渡した場合の3000万円控除と住宅ローン控除の両方を重複適用することができたのです。

実際に、ごく一部の方はこのルールを上手に利用し、合法的に節税していました。

重複適用のとりやめ

以下の抜粋したように、今回の改正ではこうした制度上の狭間にあった穴をふさぐものとなっています。

| 住宅の取得等をした家屋(以下「新規住宅」という。)をその居住の用に供した個人が、その居住の用に供した日の属する年から3年目に該当する年中に新規住宅及びその敷地の用に供されている土地等以外の資産の譲渡(以下「従前住宅等の譲渡」という。)をした場合において、その者が従前住宅等の譲渡につき次に掲げる特例の適用を受けるときは、新規住宅について住宅借入金等を有する場合の所得税額の特別控除及び認定住宅の新築等をした場合の所得税額の特別控除の適用を受けることができないこととする。 (1)居住用財産を譲渡した場合の長期譲渡所得の課税の特例 (2)居住用財産の譲渡所得の特別控除 (3)特定の居住用財産の買い替え及び交換の場合の長期譲渡所得の課税の特例 (4)既成市街地等内にある土地等の中高層耐火建築物等の建設のための買い替え及び交換の場合の譲渡所得の課税の特例 (注)上記の改正は、令和2年4月1日以後に従前住宅等の譲渡をする場合について適用する。 <令和2年度税制改正大綱より抜粋> |

もとの住まいを保有したまま、新たな住まいを取得できる方はある程度の資産をお持ちか給与などの所得が高くないと実現できないという意味では、合理的な改正ではないかと思います。

どちらが得かよく考える

住まいを譲渡した場合の3000万円控除と住宅ローン控除については、重複適用が一切できなくなりますので、住まいの買い替え時にどちらを使ったほうが得なのかについて見定める必要があります。

例えば、譲渡益が100万円程度しかない場合で譲渡税率が約20%だった場合、節税額は20万円となりますが、新たな住まいの購入で住宅ローンを借り入れ、年末のローン残高が4000万円だった場合、初年度だけで40万円の節税となるわけですから、この場合は住宅ローン控除を適用したほうがよいということになります。

このように二つのルールのどちらを使ったほうが節税効果があるかを見極めるということが、今後も大事なポイントになりそうです。こうした見極めは税理士などの専門家に相談するとよいでしょう。

執筆:不動産コンサルタント 田中歩 氏

1991年三菱信託銀行(現・三菱UFJ信託銀行)入社。企業不動産・相続不動産コンサルティングなどを切り口に不動産売買仲介・活用・ファイナンスなどの業務に17年間従事。

その後独立し、総合不動産コンサルティング会社である「あゆみリアルティーサービス」を起業し、ホームインスペクション(住宅診断)付き住宅売買コンサルティング仲介、相続対策、不動産投資コンサルティング業務を展開。NPO法人日本ホームインスペクターズ協会理事。

| ・ | 本コンテンツに掲載の情報は、執筆者の個人的見解であり、当社の見解を示すものではありません。 |

| ・ | 本コンテンツに掲載の情報は執筆時点のものです。また、本コンテンツは執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性について執筆者及び当社が保証するものではありません。 |

| ・ | 本コンテンツは、情報提供を目的としたものであり、特定の金融商品の取得・勧誘を目的としたものではありません。 |

| ・ | 本コンテンツに掲載の情報を利用したことにより発生するいかなる費用または損害等について、当社は一切責任を負いません。 |

| ・ | 本コンテンツに掲載の情報に関するご質問には執筆者及び当社はお答えできませんので、あらかじめご了承ください。 |