マンション&一戸建て住宅の世帯年収倍率 2024(近畿圏)

東京カンテイが世帯年収600万円~1,500万円をモデルケースに年収見合いでの新築・中古マンションおよび新築一戸建て住宅の買いやすさを調査し、近畿圏版の世帯年収倍率一覧表&マップと路線図を発表しました。

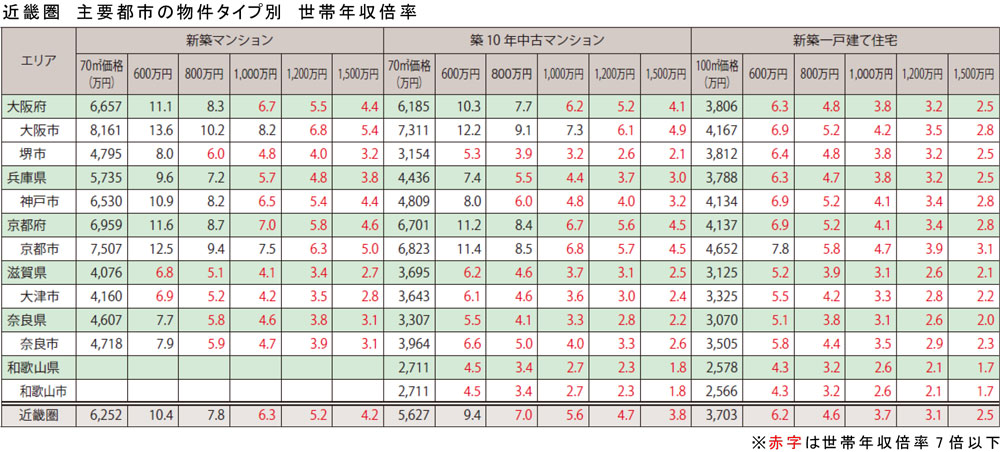

世帯年収倍率2024 一覧表&マップ(近畿圏)

世帯年収800万円を想定した世帯年収倍率は新築マンションが7.8倍

築10年中古マンションは7.0倍 新築一戸建て住宅は4.6倍

エリア・物件タイプ別の世帯年収倍率

※資金計画の目安として世帯年収倍率7倍を基準に各エリア・各物件タイプの水準を調査。

大阪府

兵庫県

京都府

滋賀県

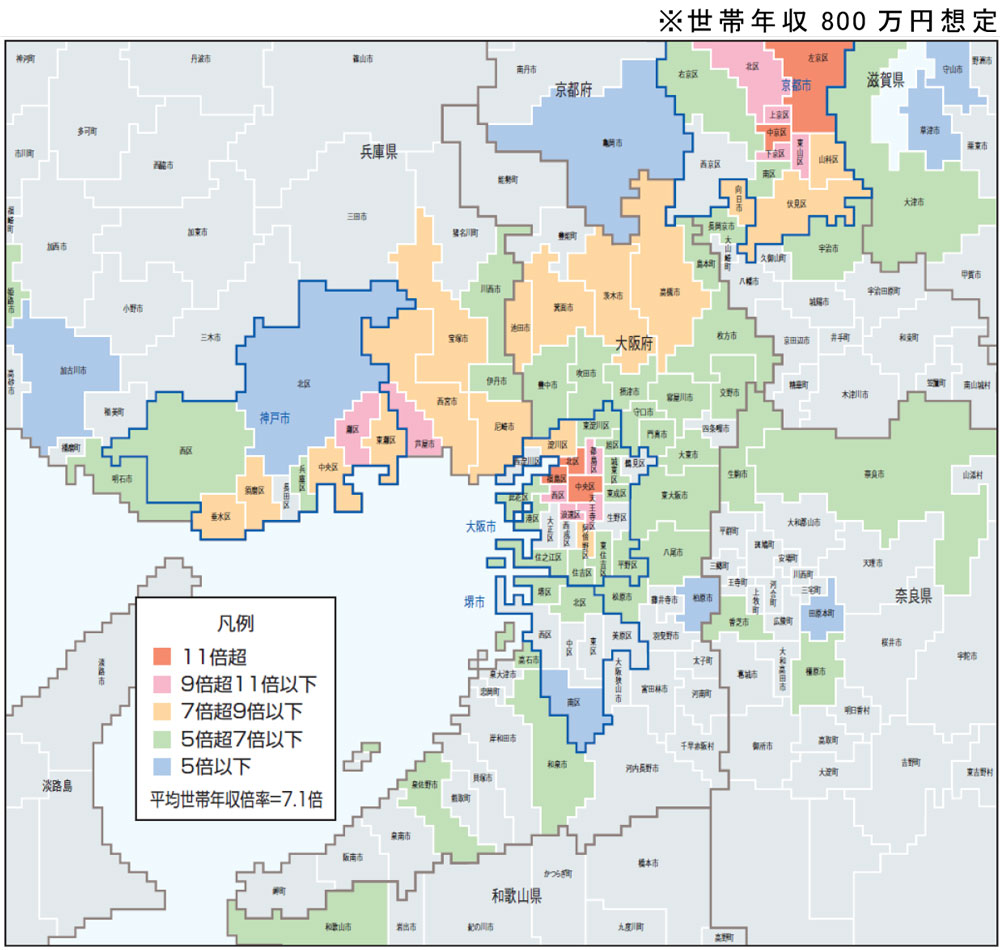

新築マンション 世帯年収倍率マップ

新築マンションの分譲実績が一定数以上確認された行政区は83行政区で、平均世帯年収倍率は7.1倍(年収800万円想定)であった。世帯年収倍率7倍以下の合計シェアは62.6%(52行政区)となっており、近畿圏の過半を超える行政区において世帯年収倍率7倍以下で新築マンションを購入可能であることが確認できる。世帯年収倍率が最も高かったのは大阪府大阪市北区の17.2倍(平均価格13,787万円)、次いで京都府京都市左京区の12.8倍、大阪府大阪市福島区の12.5倍、大阪府大阪市中央区の11.4倍、京都府京都市中京区の11.4倍となり、大阪市と京都市の行政区が上位を占めた。一方、世帯年収倍率が最も低かった行政区は奈良県磯城郡田原本町の4.4倍(同3,521万円)で、次いで滋賀県守山市の4.5倍、兵庫県神戸市北区の4.6倍、京都府亀岡市の4.7倍、大阪府柏原市の4.8倍となった。マップを見ると、近畿圏では大阪府大阪市や京都府京都市の中心部、兵庫県神戸市・芦屋市などで高い世帯年収倍率が確認されるが、これらのエリアに接するまたは近しい行政区において世帯年収倍率7倍以下が多く存在する点は首都圏と異なる傾向である。

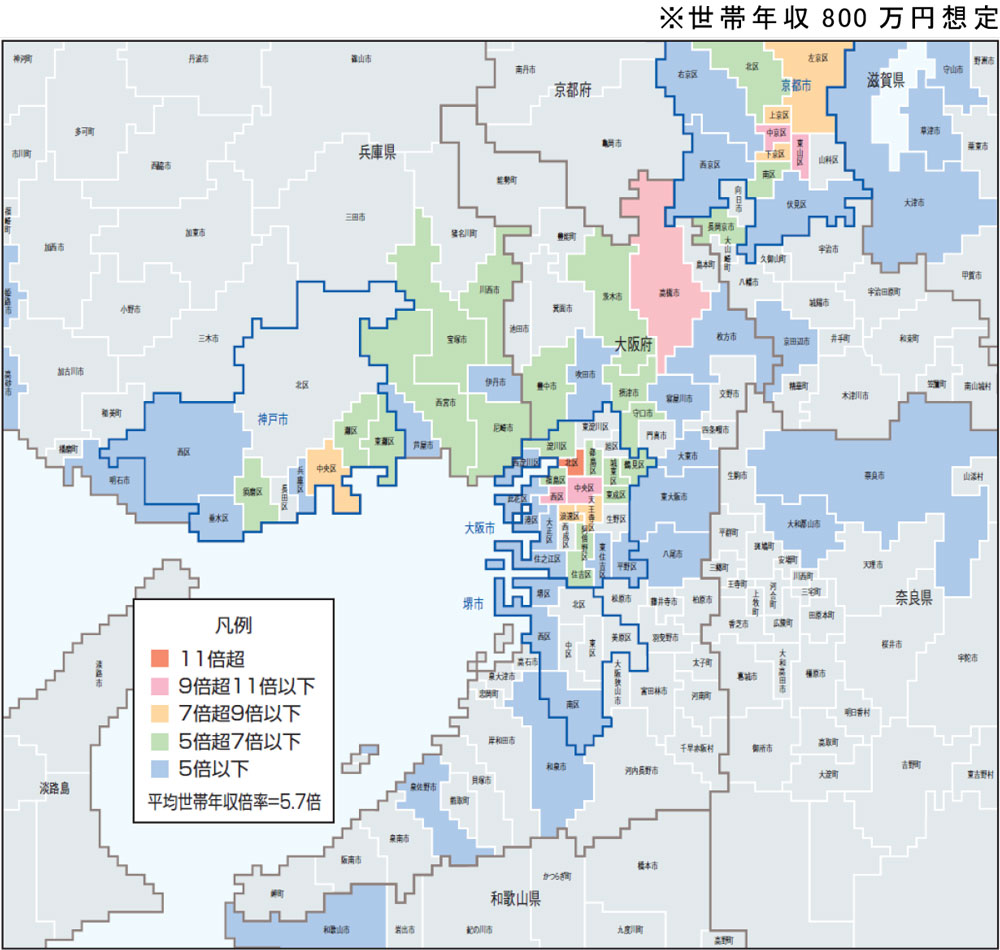

築10年中古マンション世帯年収倍率マップ

築10年中古マンションの流通が一定数以上確認された行政区は70行政区で、平均世帯年収倍率は5.7倍(年収800万円想定)であった。世帯年収倍率7倍以下の合計シェアは82.8%(58行政区)であり、新築マンションの62.6%(52行政区)と比較すると高い水準となっている。世帯年収倍率が最も高かったのは大阪府大阪市北区の12.4倍(平均価格9,898万円)、次いで大阪府大阪市西区の10.9倍、京都府京都市東山区の10.8倍、京都府京都市中京区の10.6倍、大阪府高槻市の10.4倍となり、大阪府と京都府の行政区が上位を独占した。一方、世帯年収倍率が最も低かった行政区は兵庫県高砂市の2.7倍(同2,156万円)で、次いで奈良県大和郡山市の2.7倍、和歌山県和歌山市の3.4倍、大阪府和泉市の3.4倍、兵庫県姫路市の3.6倍となった。

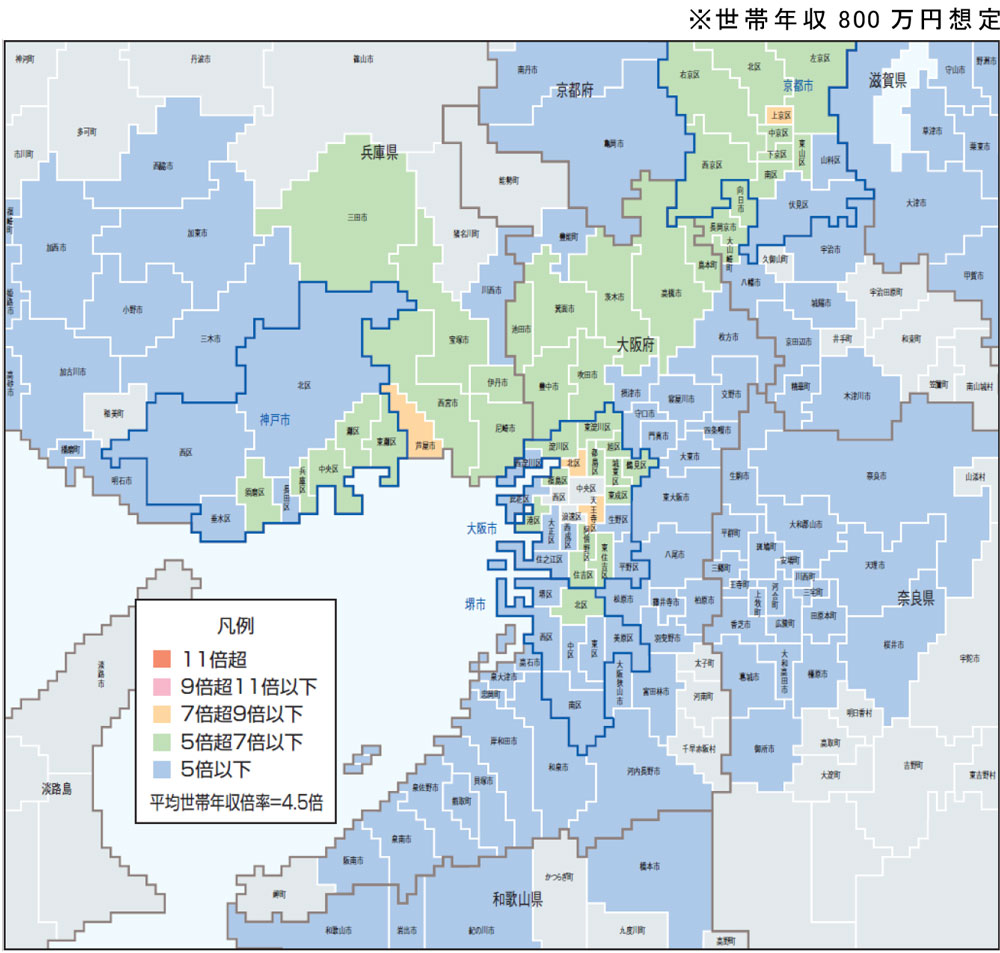

新築一戸建て住宅 世帯年収倍率マップ

新築一戸建て住宅の分譲実績が一定数以上確認された行政区は160行政区で、平均世帯年収倍率は4.5倍(年収800万円想定)であった。世帯年収倍率7倍以下の合計シェアは97.5%(156行政区)であり、近畿圏のほとんどの行政区において世帯年収倍率7倍以下で新築一戸建て住宅を購入可能であることが確認できる。世帯年収倍率が最も高かったのは兵庫県芦屋市の8.9倍(平均価格7,094万円)、次いで大阪府大阪市天王寺区の8.8倍、大阪府大阪市北区の8.8倍、京都府京都市上京区の7.2倍、京都府京都市東山区の6.9倍であった。一方、世帯年収倍率が最も低かった行政区は奈良県御所市の2.6倍(同2,095万円)、次いで兵庫県西脇市の2.6倍、滋賀県愛知郡愛荘町の2.7倍、兵庫県相生市の2.7倍、滋賀県犬上郡豊郷町の2.8倍であった。

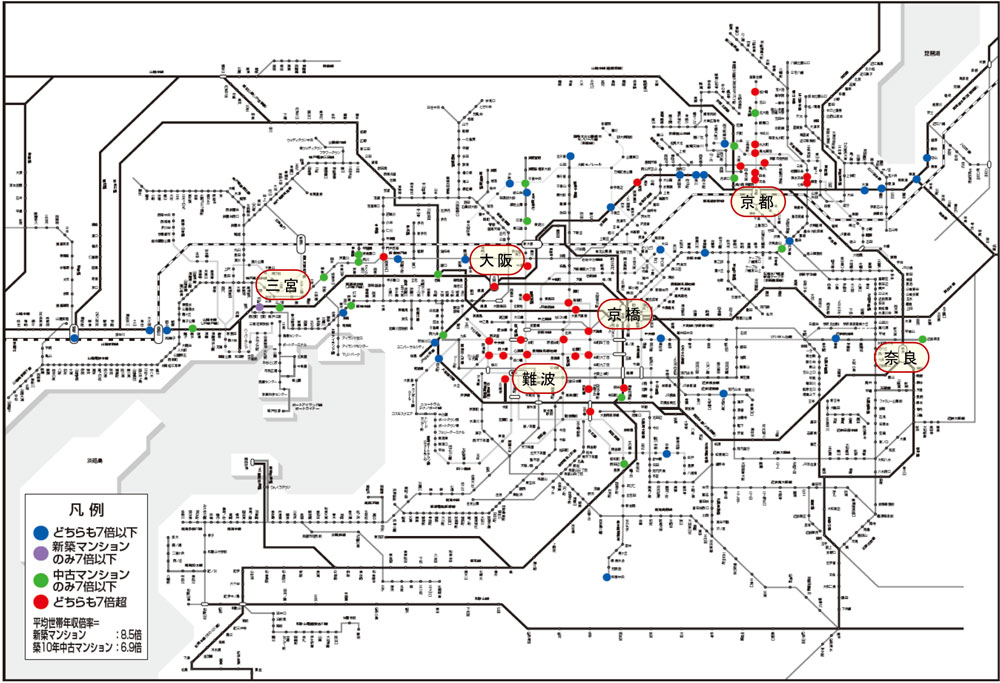

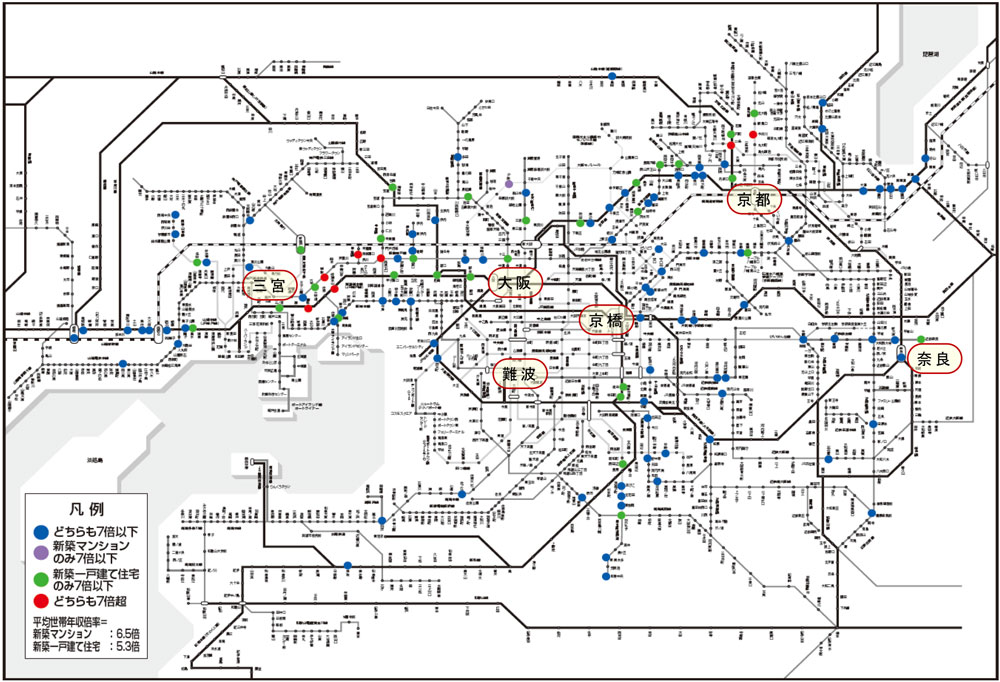

世帯年収倍率2024 路線図(近畿圏)

近畿圏 46駅(61.3%)で新築マンション or 築10年中古マンションの世帯年収倍率が7倍以下

新築マンション or 新築一戸建て住宅では118駅(94.4%)と調査対象駅の大部分が7倍以下に

新築マンション&築10年中古マンションの世帯年収倍率が7倍以下の駅(年収800万円想定)

近畿圏で本調査の対象となった駅(同一駅から新築分譲と中古流通がいずれも一定数以上)は75駅であった。対象駅の平均世帯年収倍率は新築マンションが8.5倍(平均価格6,797万円)、築10年中古マンションが6.9倍(同5,522万円)となった。新築マンションと築10年中古マンションのどちらも7倍以下を示す青色の駅は28駅(37.3%)、新築マンションのみ7倍以下を示す紫色の駅は1駅(1.3%)、築10年中古マンションのみ7倍以下を示す緑色の駅は17駅(22.7%)であった。これらの駅の合計は46駅(61.3%)となり、両物件またはいずれかの世帯年収倍率が7倍以下となる駅数は近畿圏の半数以上となった。青色の駅は、大阪府では大阪市のJR大阪環状線「弁天町」、JR桜島線「安治川口」、大阪メトロ谷町線「平野」、大阪市外では大阪メトロ中央線「高井田」、大阪メトロ谷町線「大日」、JR京都線「千里丘」などが該当。兵庫県では神戸市の阪神本線「青木」、尼崎市の阪急神戸線「園田」「武庫之荘」、明石市のJR神戸線「明石」「大久保」、姫路市のJR神戸線「姫路」などが該当。京都府では京都市の京都市営地下鉄東西線「西大路御池」、JR京都線「西大路」「桂川」、長岡京市のJR京都線「長岡京」などが該当した。緑色の駅は、大阪府では大阪市のJR大阪環状線「西九条」「寺田町」、大阪メトロ御堂筋線「西田辺」の3駅、大阪市外では「江坂」「千里中央」の2駅が該当。兵庫県ではJR神戸線「尼崎」「三ノ宮」「垂水」、阪急神戸線「夙川」「御影」、阪急本線「芦屋」、阪急甲陽線「苦楽園口」、京都府では京都市営地下鉄烏丸線「北大路」、JR嵯峨野線「丹波口」「二条」、京阪本線「伏見桃山」が該当し、各府県の中心エリアにおいても緑色の駅が分布していることを確認できる。

新築マンション&新築一戸建て住宅の世帯年収倍率が7倍以下の駅(年収800万円想定)

近畿圏で本調査の対象となった駅(同一駅から新築マンションおよび新築一戸建て住宅の分譲が一定数以上)は125駅であった。対象駅の平均世帯年収倍率は新築マンションが6.5倍(平均価格5,210万円)、新築一戸建て住宅が5.3倍(同4,223万円)であり、いずれも7倍以下となった。新築マンションと新築一戸建て住宅のどちらも7倍以下を示す青色の駅は88駅(70.4%)、新築マンションのみ7倍以下を示す紫色の駅は1駅(0.8%)、新築一戸建て住宅のみ7倍以下を示す緑色の駅は29駅(23.2%)であった。これらの駅の合計は118駅(94.4%)となり、両物件またはいずれかの世帯年収倍率が7倍以下となる駅数は近畿圏のほとんどを占めている。一方、新築マンションと新築一戸建て住宅のどちらも7倍超であることを示す赤色の駅は7駅(5.6%)であり、兵庫県や京都府に分布していることが確認できる。続いて近畿圏の中心府県において具体的にどの駅であれば世帯年収倍率7倍以下で新築マンションおよび新築一戸建て住宅に手が届くのかを見ていく。青色の駅は、大阪府では大阪市のJR大阪環状線「弁天町」、JR桜島線「安治川口」、JR片町線「鴫野」「鴻池新田」、阪急京都線「上新庄」、大阪メトロ千日前線「新深江」など、大阪市外ではJR京都線「岸辺」「千里丘」「総持寺」、阪急京都線「富田」「高槻市」、大阪メトロ御堂筋線「北花田」「新金岡」などが該当。兵庫県では神戸市の阪神本線「青木」「住吉」、神戸市営地下鉄西神山手線「湊川公園」「妙法寺」「学園都市」「西神中央」、阪急神戸線「王子公園」、JR神戸線「舞子」、西宮市の阪神本線「武庫川」「甲子園」「今津」、明石市のJR神戸線「明石」「大久保」「魚住」、姫路市のJR神戸線「姫路」「東姫路」などが該当。京都府では京都市の阪急京都線「西院」「西京極」、JR京都線「西大路」「桂川」、京阪電気鉄道京阪線「丹波橋」、長岡京市ではJR京都線「長岡京」が該当している。緑色の駅は、大阪府では大阪市のJR大阪環状線「桃谷」「寺田町」、大阪メトロ御堂筋線「西田辺」、阪急神戸線「十三」、JR神戸線「塚本」が該当、大阪市外では「江坂」「吹田」「高槻」などの駅が該当。兵庫県ではJR神戸線「尼崎」「甲子園口」「三ノ宮」「垂水」、阪急神戸線「塚口」「六甲」、京都府では京都市営地下鉄烏丸線「北大路」、JR嵯峨野線「丹波口」「円町」などが該当している。

※集計の方法

データは全て東京カンテイ独自のデータベースに登録されているものを使用。

集計対象:

首都圏の分譲マンション(新築・築10年中古)および新築一戸建て住宅。分譲マンションは専有面積30m²未満、リゾートマンション、事務所・店舗用のユニットは集計から除外。築10年中古マンションは流通時点において築9年~11年の物件が対象。

一戸建て住宅は(1)土地面積50m²以上300m²以下(2)最寄り駅からの所要時間が徒歩30分以内かバス20分以内の物件(3)木造(4)土地・建物ともに所有権の物件

対象地域:

大阪府、兵庫県、京都府、滋賀県、奈良県、和歌山県

集計期間:

2024年1月~2024年12月

価格:

新築マンションは分譲価格、中古マンションは売り希望価格の坪単価を各々算術平均し70m²あたりの価格に換算して使用。新築一戸建て住宅は分譲価格の坪単価を算術平均し100m²あたりの価格に換算して使用。

※世帯年収倍率とは物件価格を世帯年収で割戻した数値のことで、物件価格が世帯年収の何倍に相当するかを示したものである。数値が小さいほど世帯年収に対して割安で買いやすく、数値が大きいほど割高で買いにくいことを示す

当記事出典元

当記事は株式会社東京カンテイ「カンテイアイ特集(2025年5月7日配信)」の情報を元に掲載しております。 当記事に掲載されている文書の著作権は、出典元である東京カンテイに帰属します。 掲載されている文書の全部または一部を無断で複写・複製・転記等することを禁止します。 また、当記事への直接リンクは固くお断りいたします。

| ・ | 本コンテンツに掲載の情報は、執筆者の個人的見解であり、当社の見解を示すものではありません。 |

| ・ | 本コンテンツに掲載の情報は執筆時点のものです。また、本コンテンツは執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性について執筆者及び当社が保証するものではありません。 |

| ・ | 本コンテンツは、情報提供を目的としたものであり、特定の金融商品の取得・勧誘を目的としたものではありません。 |

| ・ | 本コンテンツに掲載の情報を利用したことにより発生するいかなる費用または損害等について、当社は一切責任を負いません。 |

| ・ | 本コンテンツに掲載の情報に関するご質問には執筆者及び当社はお答えできませんので、あらかじめご了承ください。 |