2022年 新築マンションPERの概況(首都圏)

東京カンテイ、首都圏における“2022年 新築マンションPER”を発表。

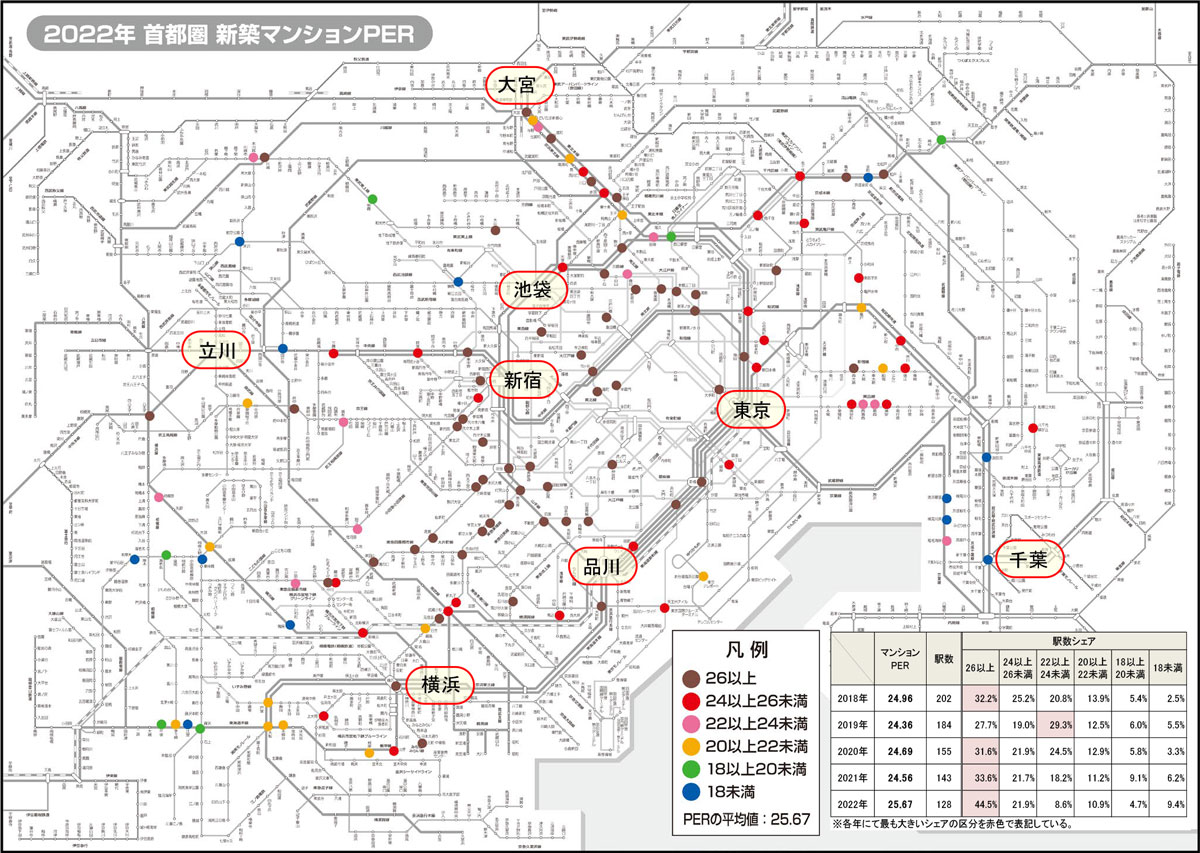

2022年の首都圏平均は25.67、2年ぶりに上昇し初の25ポイント台

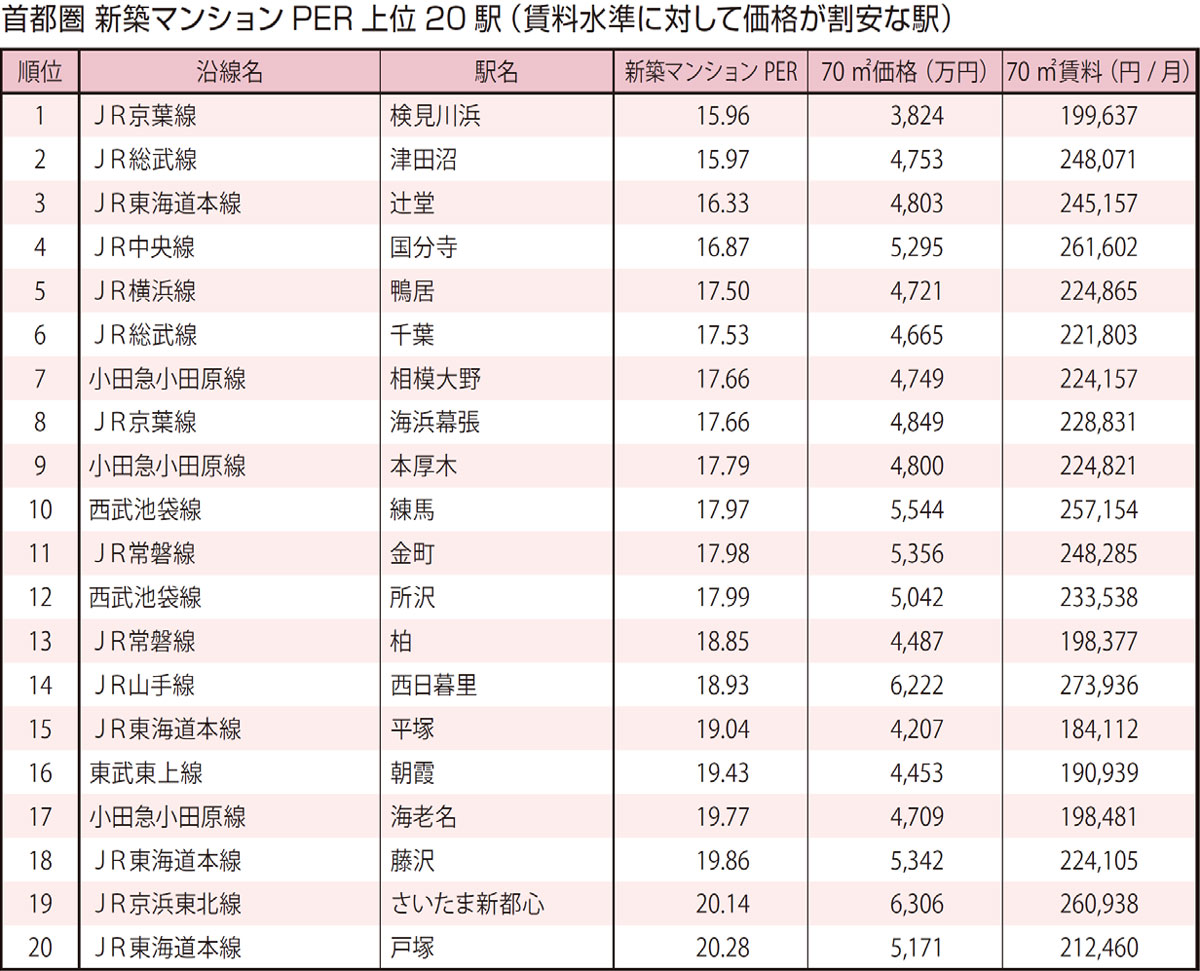

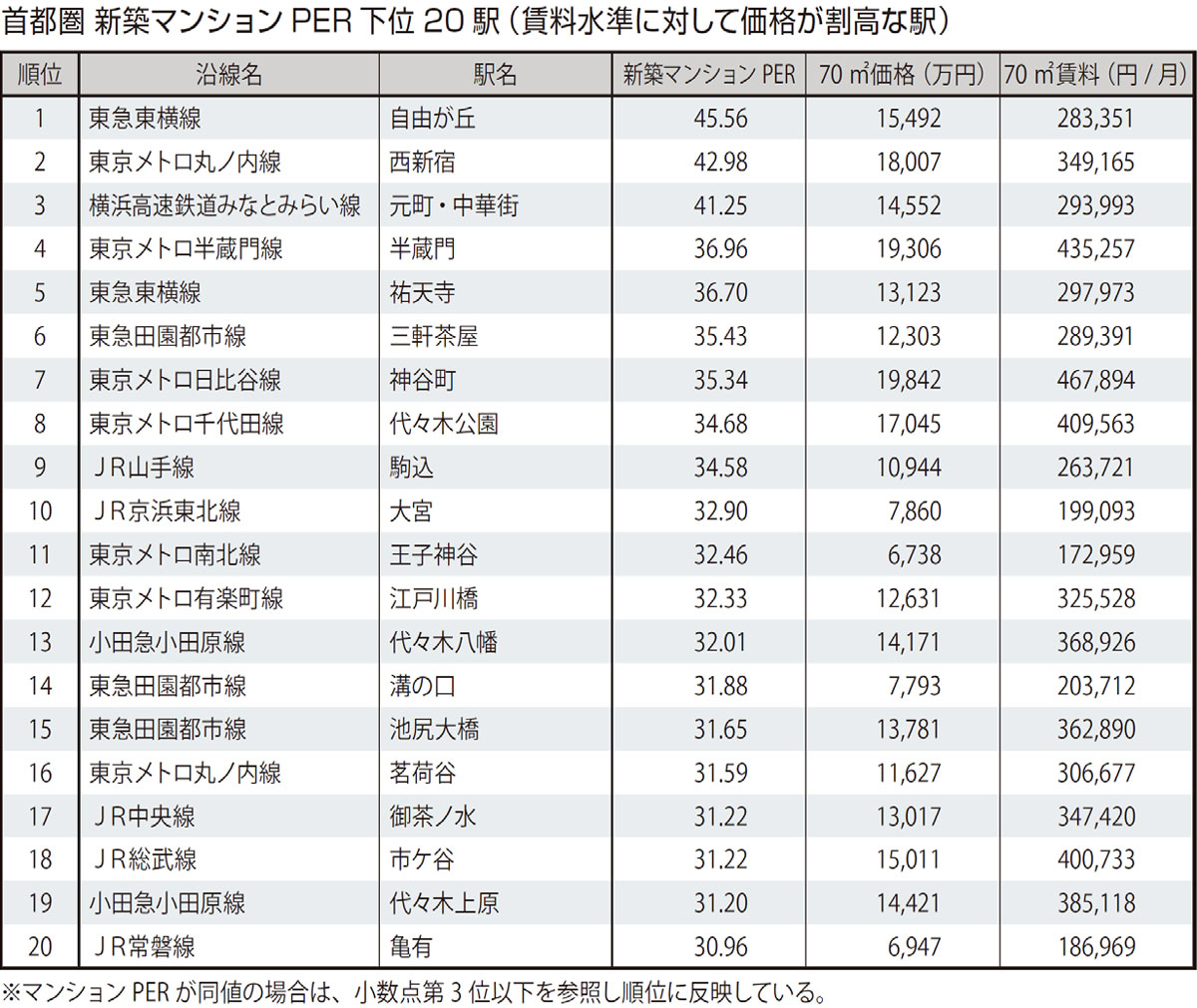

マンションPERの最も低かった駅は「検見川浜」の15.96、最高駅は「自由が丘」の45.56

近郊~郊外エリアでは物件供給自体が限定的、茶色シェアは初めて40%の大台に達する

2022年における新築マンションPER(=マンション価格が同じ駅勢圏のマンション賃料の何年分に相当するかを求めた値)の首都圏平均は25.67(対象128駅)と前年から1.11ポイント上昇し、当該データの集計対象期間である2000年以降で初めて25ポイントを上回った。新築マンションの平均価格(70m²換算)は前年比+13.8%の8,912万円、分譲マンションの平均賃料(70m²換算)は+8.2%の282,417円と揃って上昇したが、今回は価格の上昇率が大きく上回ったことで回収に要する期間は前年に比べて1年以上も長期化する結果となった。

各駅のマンションPERを色分けした路線図を見ると、2022年において賃料見合いで新築マンション価格が比較的割安であることを示す青色や緑色の駅は例年と同じく基本的には東京都下や周辺3県の郊外エリアに分布しており、東京23区内には散見される程度である。これらの合計シェアは2021年に15.3%まで拡大していたが、今回は14.1%とやや縮小した。新型コロナ禍の当初には居住先を東京23区から近郊~郊外エリアに求める動きも一部で出ていたわけだが、開発用地や建築コストが高騰する中にあっては販売価格への転嫁が避けられなくなっており、これらのエリアに対して手頃な価格帯の物件供給は限定的なものに留まっていると言えよう。

一方、首都圏平均と概ね同水準の赤色は28駅(シェア21.9%)と目立った変化がなかったのに対して、首都圏平均を総じて上回る茶色は57駅(同44.5%)と駅数・シェアともに大きく増大、シェアに至っては初めて40%の大台に達した。割高感の強まりはマンションPERが高い駅数の増加のみならずマンションPERの最高値からも窺い知ることができ、今回は2017年に記録していた45.26を僅かながら上回った。

PERランキングの第1位は「検見川浜」、ランキング上位の8駅でタワー物件からの高額賃料事例が発生

首都圏で最もマンションPERが低かった(割安感が強かった)駅はJR京葉線「検見川浜」の15.96で、賃料換算での回収期間は首都圏平均に比べて約10年も短い。昨年も第4位に登場していたが、今回はマンションPERが低下したことでトップに躍り出た。「検見川浜」「海浜幕張」「稲毛海岸」の臨海エリアにおいては継続的なマンション開発が行われている。主な販売ターゲットとしては都心部のみならず、政令指定都市の千葉市や近隣エリアへの通勤者も多く含まれていることから、新築マンションの販売価格は首都圏の中でも比較的安価に設定される傾向が強い。ランキング上位20駅の中でタワーマンションからの高額な賃料事例が発生していたのは「津田沼」「国分寺」「海浜幕張」「本厚木」「金町」「所沢」「柏」「海老名」の8駅で、「海浜幕張」「所沢」以外は2022年にタワー物件の供給が行われていなかったこともあり、マンションPERは実態以上に低い数値となっている。

一方、最もマンションPERが高かった(割高感が強かった)駅は昨年に引き続き東急東横線「自由が丘」の45.56で、賃料換算では首都圏平均と比較して回収に20年近くも余計にかかる計算となる。賃料見合いで最も割高な駅となってしまった要因も昨年から変わっておらず、供給された新築マンションと賃料事例が発生していた物件のスペックに大きな乖離が生じていたためである。分譲実績が確認された新築マンションは大手デベロッパーが手掛けた2物件で、いずれも徒歩2分~3分に立地している。また、駅勢圏が高い人気を誇る住宅地に位置しているということもあり、平均価格は15,492万円と優に1億円を超え、中には一戸価格が3億円にも及ぶ100m²以上のプレミアム住戸も散見される。賃料事例が発生していたのは3物件で、最寄駅までの徒歩時間は8分・11分・18分といずれも前述した新築物件に比べて駅遠に立地している。今回供給された新築マンションからは今後さらに高額な賃料事例が発生することも予想されるので、当該駅における実際のマンションPER は30ポイント台の後半と見るのが妥当であろう。

ランキング下位20駅の中では「大宮」の賃料水準が前年に比べて大幅に低下していたが、これは徒歩10分以遠の物件からの賃料事例シェアが相対的に大きくなったのが原因であり、駅徒歩時間が同程度の物件で比較した場合には大きな変動は見られなかった。また、都心部に位置する駅においては賃料水準が前年に比べて押し上がっているケースも認められる。

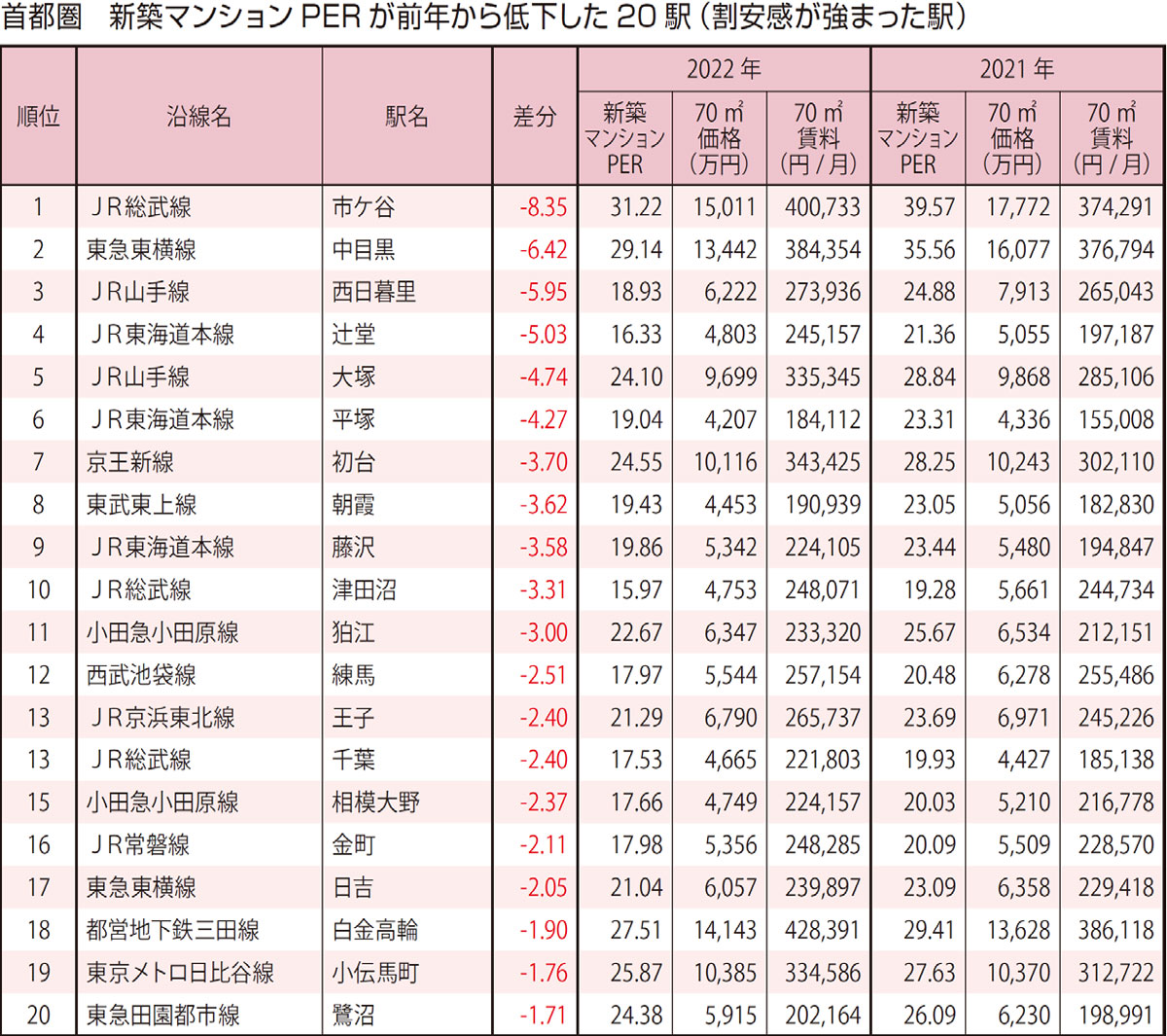

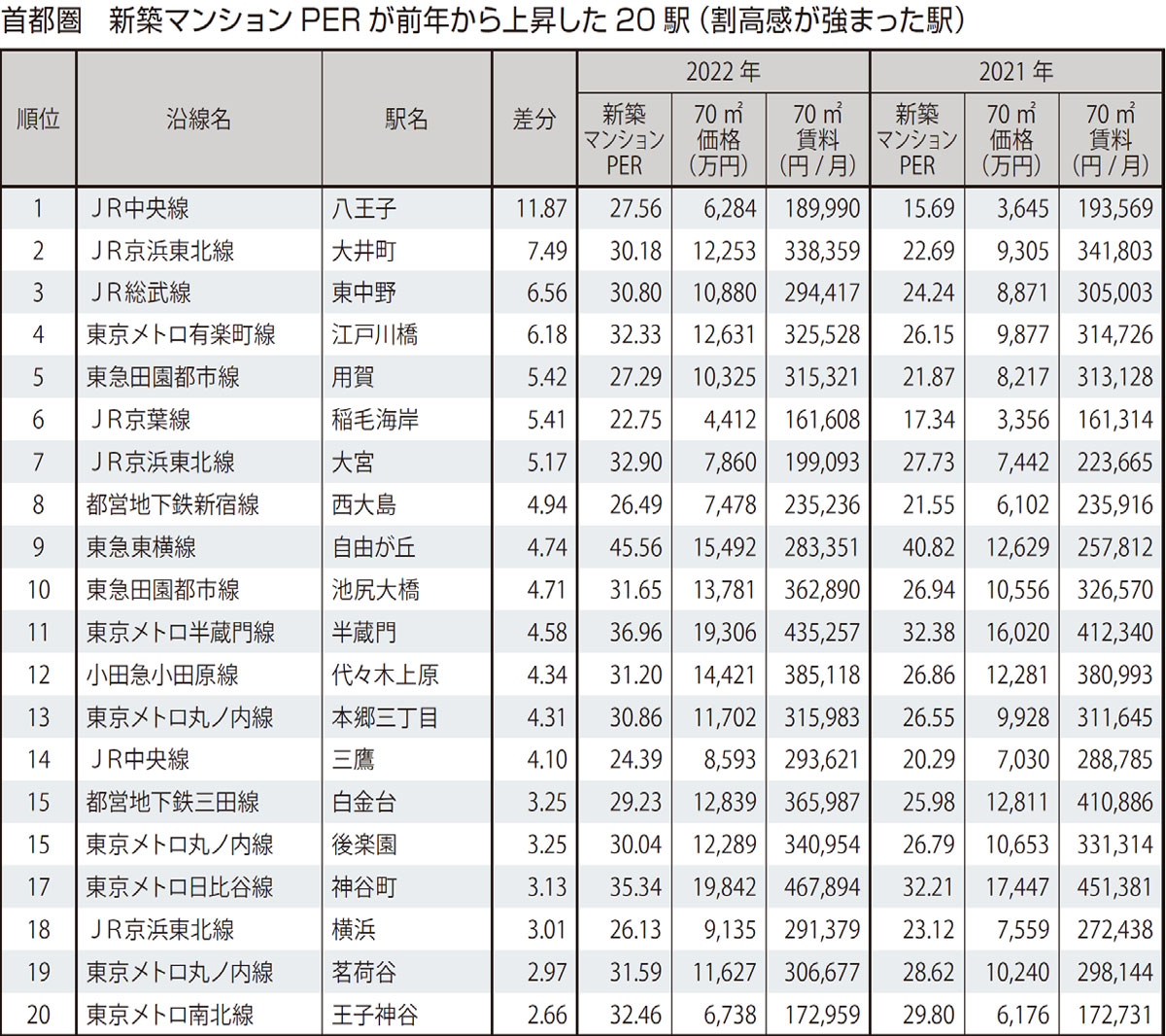

PERが前年から最も低下した駅は「市ケ谷」、売り主の違いから価格水準が大幅に低下

前年に比べて最も割安感が強まった駅はJR総武線「市ケ谷」で、賃料換算で回収期間が8年以上も短くなった。割安感が大幅に強まった背景には価格水準の低下に加えて賃料水準も押し上がったことが挙げられる。今回掲出した20駅のうち、「市ケ谷」の他にも5駅で新築マンション価格の下落率が二桁以上を示していた。ただ、これらを詳しく見てみると、ほとんどのケースで供給立地が駅遠化していた。それ以外は「市ケ谷」と同様に売り主の違い(大手→専業デベ)に起因しており、継続物件を見る限りでは目立った価格低下は生じていない。また、掲出した20駅の賃料水準は前年に比べて軒並み上昇しており、月額賃料が10%以上も上昇した駅は8駅(「辻堂」「大塚」「平塚」「初台」「藤沢」「狛江」「千葉」「白金高輪」)を数え、総じて立地条件が駅近にシフトしていたり平均築年数が若返っていた。

一方、前年から最も割高感が強まった駅はJR中央線「八王子」で、回収までの期間が12年近くも長期化することとなった。月額賃料が前年から1.8%低下したこともあるが、純粋に新築マンション価格が2,500万円以上も上昇した影響が大きいとみられる。直近に販売されていた同スペックの物件における平均価格に限っても約4,600万円であったことに鑑みれば、今回新たに対象となった物件はかなり強気な価格設定が為されていると言えよう。ランキング下位に登場する駅に関しては、前述した「大宮」と同じ理由によって「白金台」でも月額賃料が大幅に下落、「自由が丘」や「池尻大橋」では逆に二桁以上の上昇を示しているが、それ以外の駅では基本的に目立った変動はさほど生じていない。一方、新築マンション価格に関しては軒並み前年から上昇しており、今回は「大井町」「東中野」「江戸川橋」「用賀」「本郷三丁目」の5駅でも1億円を上回ってきている。

新築マンションPERの算出方法と改訂版における変更点について

分譲マンションの新築価格が、同じ駅勢圏の分譲マンション賃料の何年分に相当するかを求めた値。

当記事出典元

当記事は株式会社東京カンテイ「カンテイアイ特集(2023年5月8日配信)」の情報を元に掲載しております。 当記事に掲載されている文書の著作権は、出典元である東京カンテイに帰属します。 掲載されている文書の全部または一部を無断で複写・複製・転記等することを禁止します。 また、当記事への直接リンクは固くお断りいたします。

| ・ | 本コンテンツに掲載の情報は、執筆者の個人的見解であり、当社の見解を示すものではありません。 |

| ・ | 本コンテンツに掲載の情報は執筆時点のものです。また、本コンテンツは執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性について執筆者及び当社が保証するものではありません。 |

| ・ | 本コンテンツは、情報提供を目的としたものであり、特定の金融商品の取得・勧誘を目的としたものではありません。 |

| ・ | 本コンテンツに掲載の情報を利用したことにより発生するいかなる費用または損害等について、当社は一切責任を負いません。 |

| ・ | 本コンテンツに掲載の情報に関するご質問には執筆者及び当社はお答えできませんので、あらかじめご了承ください。 |