新築・中古マンション市場~中古・新築マンション・一戸建て住宅データ白書 2022

首都圏

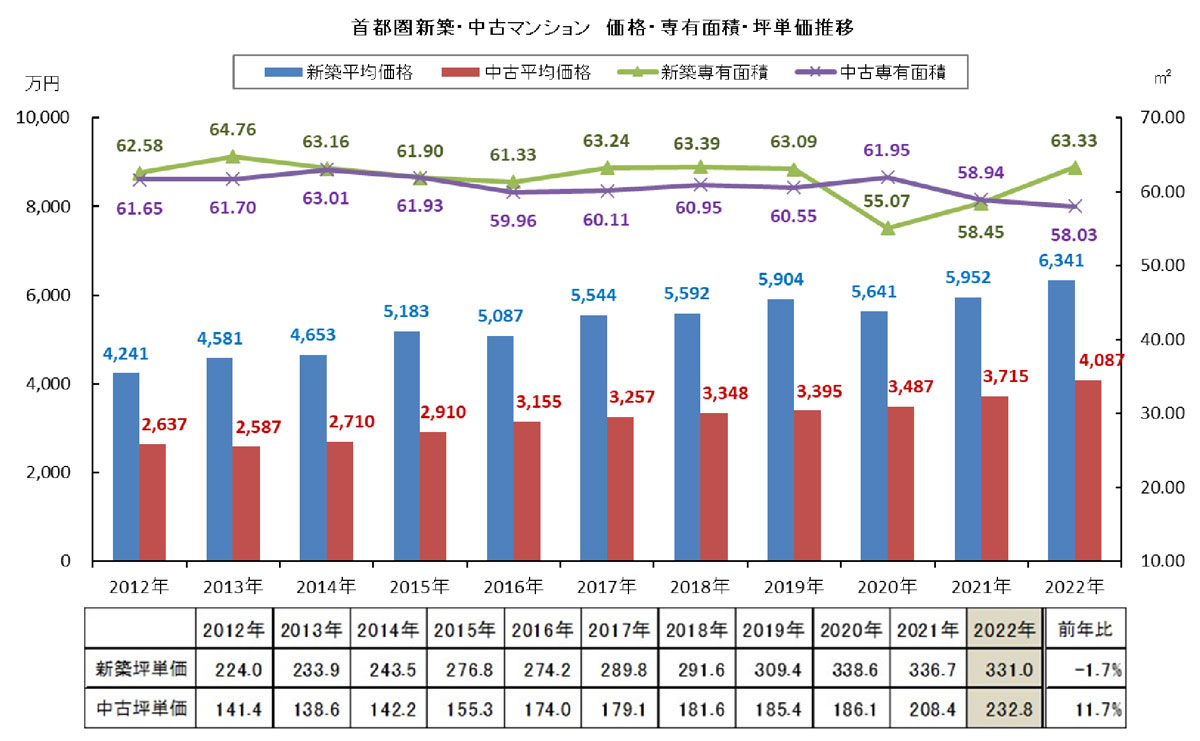

新築マンション一戸平均価格は前年比+6.5%の6,341万円 新築平均坪単価は1.7%下落

中古マンション一戸平均価格は+10.0%の4,087万円 中古平均坪単価は11.7%の大幅上昇が続く

一戸平均価格は新築・中古とも2012年以降の最高値更新 新築の平均坪単価は2年連続下落

2022年の速報値における一戸平均価格は6,341万円で、前年の5,952万円(確定値)から+6.5%と上昇した。2022年は価格上昇の影響のため同じ首都圏の中でも立地が郊外化したが、それでも平均価格は上昇が続いた。専有面積が拡大し2022年は63.33m2で+8.3%と3年ぶりに60m2台に戻った。平均坪単価は2022年において331.0万円と前年比1.7%下落した。2021年も確定値では平均坪単価が下落しており、2年連続の下落となる。首都圏の新築マンション価格は依然として上昇傾向が続いていると見られるが、2022年は立地が埼玉県や千葉県にシフトした影響で、専有面積が拡大して平均坪単価が下落した。購入者に高額化を避ける動きが反映されたと見られる。

中古マンションの一戸平均価格は2022年に4,087万円となり、2021年の3,715万円から+10.0%と大きく上昇した。2014年から9年連続の上昇であり、+6.5%となった新築マンションよりもハイペースな上昇となっている。新築マンション価格が高額であることと供給量が減少していることで、中古マンションが購入ニーズの受け皿となったこと、また物価高が進行している中で安価な中古マンションを求める人が増加していることなどが背景にある。平均専有面積は58.03m2で前年の58.94m2から-1.5%と2年連続で縮小した。価格の高騰を避ける目的で狭い物件に人気が集まった結果、狭めの物件が多く売り出される結果となった。

平均坪単価は前年比+11.7%の232.8万円と前年から大きく上昇。年率10%を超える上昇が2年続いている。また、平均坪単価は2年連続で200万円台に乗せ、すでに半ば近くまで上昇を続けている。一戸平均価格と同様に2014年以降9年連続の上昇である。

※2022年の数値は速報値。2021年の数値は確定値として前年調査から修正した。2022年の確定値は7月に公表する。

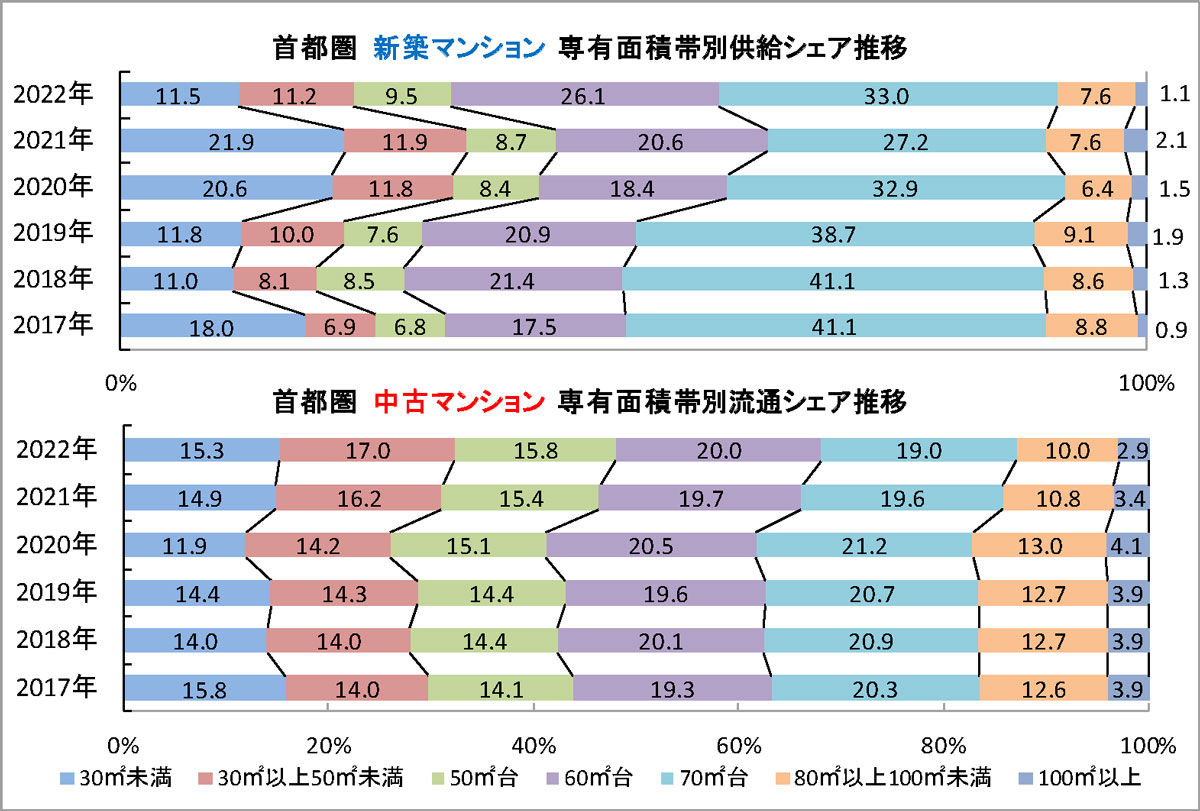

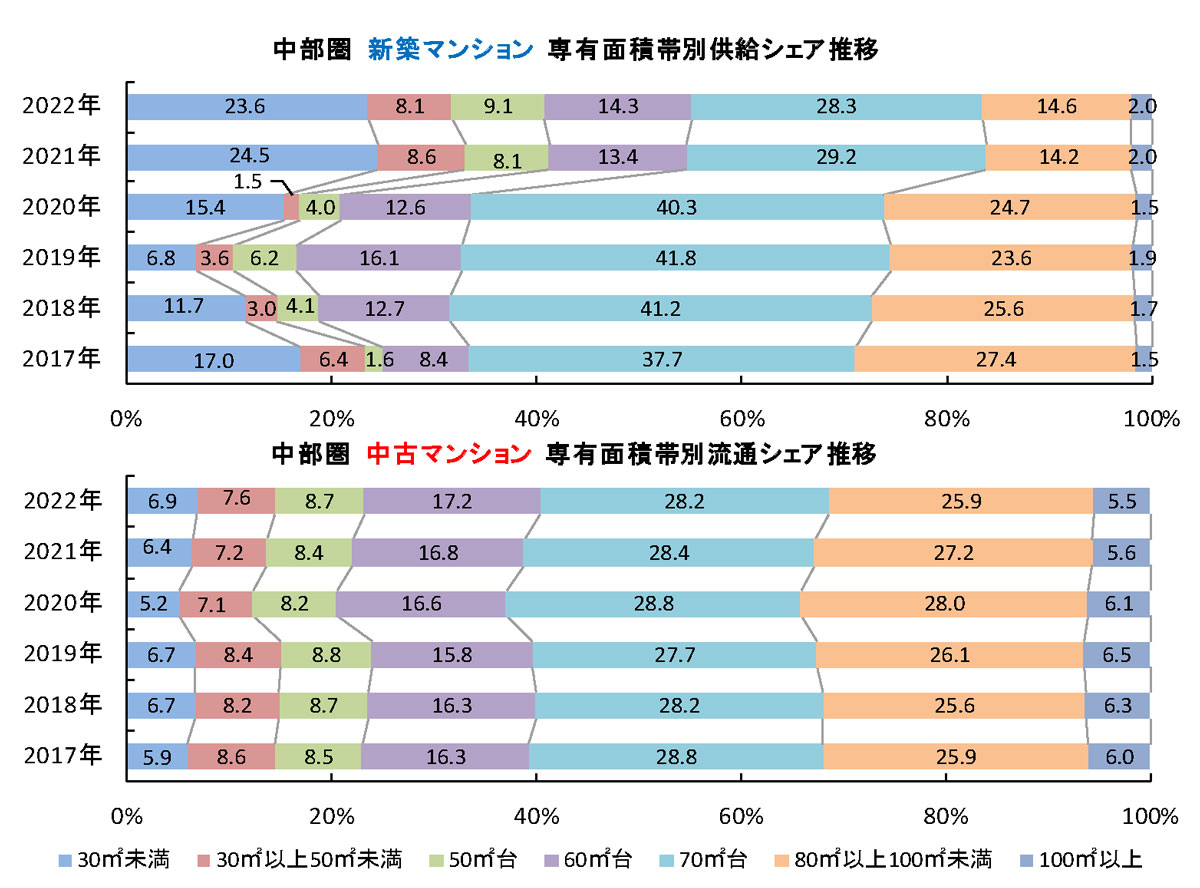

新築・中古マンションの専有面積帯別シェア推移 新築は60m2台と70m2台のシェアがともに拡大

2022年の新築マンションの数値は速報値なので30m2未満のワンルームのシェアが大きく縮小しているが、同年には概ね20%程度の供給があったとみられるため、全体のシェア構成は大きな変動はない。ただし、速報値においても60m2台が2021年の20.6%から2022年は26.1%に5.5ポイント拡大、70m2台も27.2%から33.0%に5.8ポイント拡大しているため、2021年までの専有面積縮小の傾向に2022年は変化が表れたのではないかと考える。また、2021年まではじわじわと拡大する傾向にあった100m2以上のシェアは2021年の2.1%から2022年は1.1%と速報値の段階でも縮小した。

150m2超クラスの物件を有する高級物件の分譲が手控えられたため、影響がデータに反映されている。

一方中古マンションは、2020年までは僅かではあるが広めの面積帯のシェアが拡大する動きとなっていた。特に2020年は30m2未満の住戸の流通シェアが縮小した。しかし2021年はこの流れが一変、2022年も狭い専有面積帯のシェアが拡大する傾向が継続した。2022年における面積帯別の動きを見ると、30m2未満が2020年11.9%、2021年14.9%、2022年は15.3%、30m2以上50m2未満が14.2%→16.2%→17.0%とそれぞれ大きく拡大する一方、70m2台以上では各面積帯で前年から僅かにシェアを縮小させている。価格高騰の影響から値が張る広い専有面積の流通件数が減少する傾向が反映した形である。

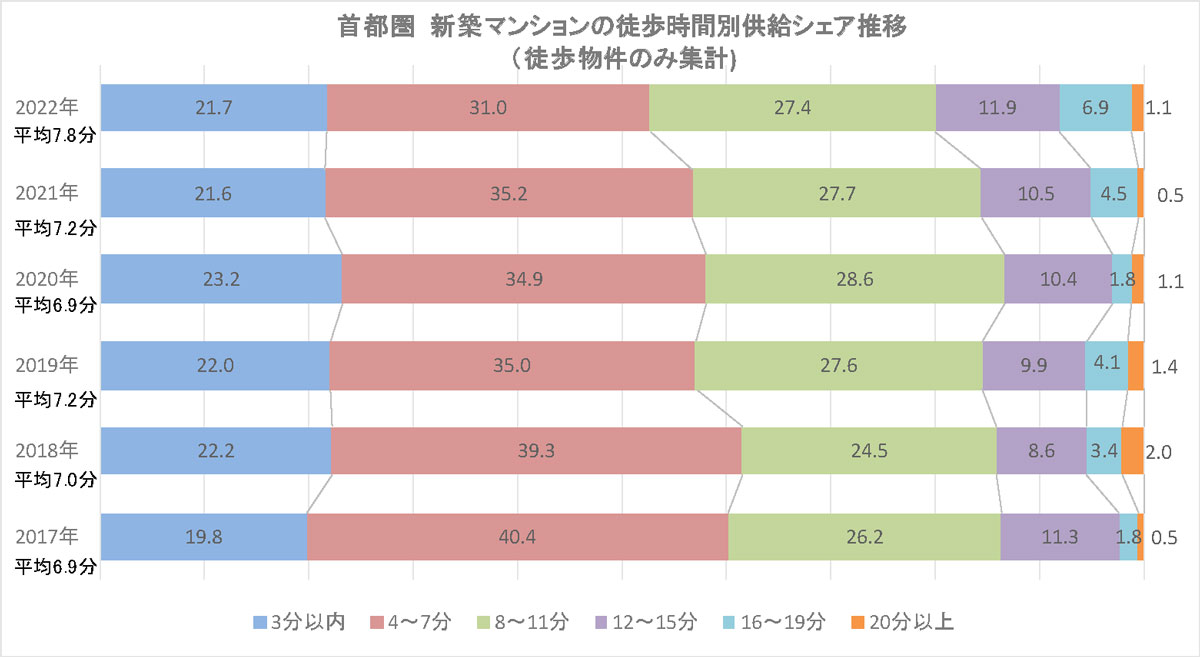

新築マンションの徒歩時間別供給シェア用地取得難が影響し徒歩7分以内のシェアが縮小傾向

3分以内と4分~7分の合計シェアは2018年までは駅前再開発物件の増加によりシェアが拡大したが、2019年には伸び悩みとなり2020年以降は58.1%、2021年56.8%、2022年は52.7%と縮小した。駅近物件へのニーズは高い状況が続いているが、用地取得難と価格高騰の影響が顕著に表れる結果となった。

その一方で12分~15分と16分~19分の合計シェアは2020年12.2 % 、2021年15.0 % 、2022年は18.8 % と年々拡大を見せている。2022年の平均徒歩時間は7.8分と前年から駅遠化した。

保有する物件・土地の定期的な資産価値の確認がポイントです。

中部圏

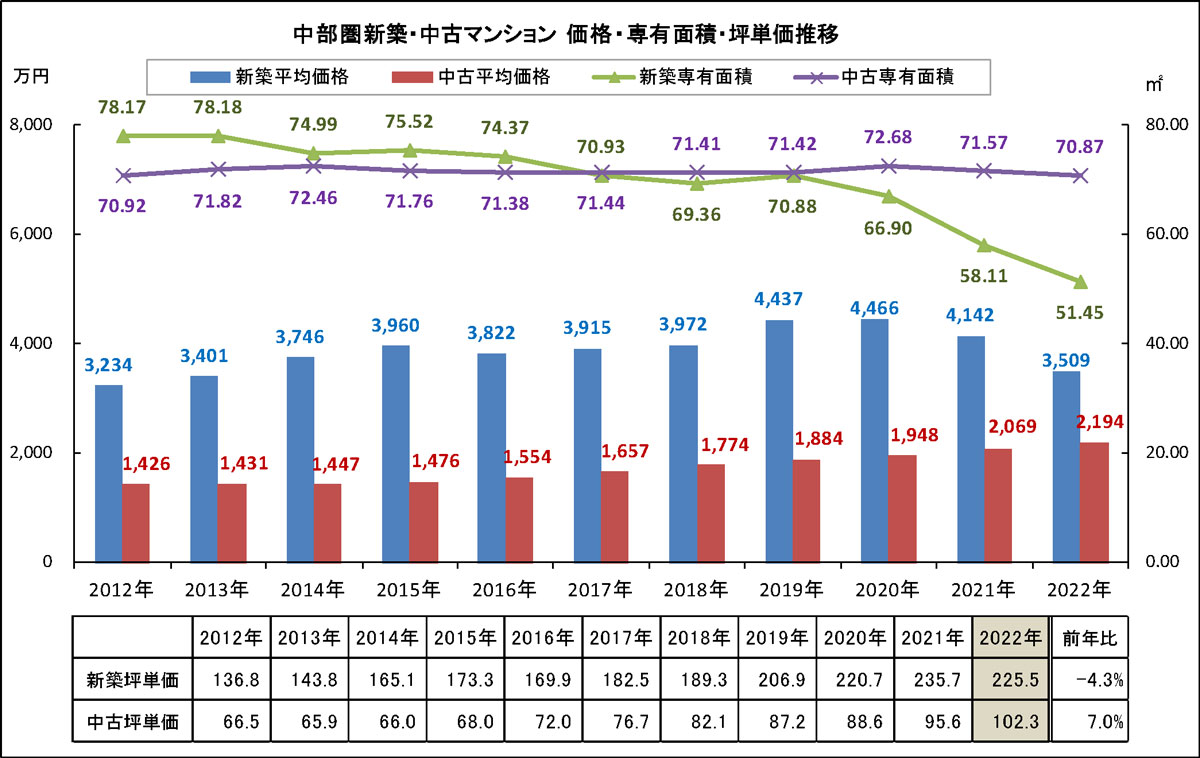

新築マンション一戸平均価格は前年比-15.3%の3,509万円 2年連続で下落

中古マンションは+6.0%の2,194万円で10年連続上昇 平均坪単価も+7.0%上昇の102.3万円と9年連続上昇

一戸平均価格は新築では2年連続下落、中古は上昇傾向維持 新築マンションと中古マンションで傾 向に違いが表れる

一戸平均価格は速報値において3,509万円で前年の4,142万円(確定値)から-15.3%と大きく下落した。

前年比の価格下落は2021年以来2年連続となった。この下落はコンパクトマンションの増加や名古屋市内での供給減少などが要因でこれが市況に影を落とす結果となった。用地取得難が深刻となっている上に建築コストのさらなる上昇が追い打ちをかける形となっている。平均専有面積は51.45m2で前年の58.11m2から-11.5%と大きく縮小した。平均坪単価は225.5万円で前年の235.7万円から-4.3%と下落しており、2016年以来6年ぶりの前年比下落となった。

一方、中古マンションの一戸平均価格は2022年に2,194万円となり前年の2,069万円から+6.0%と上昇した。2013年以降10年連続で上昇が続いている。平均専有面積は70.87m2で前年の71.57m2から1.0%縮小したが、2012年以降の動きを見る限り、専有面積の水準に大きな変化は起こっていない。平均坪単価は102.3万円で前年の95.6万円から+7.0%と大きく上昇した。2014年以降9年連続の上昇となった。

新築マンション価格が高額であることと供給量が減少していることで、中古マンションが購入ニーズの受け皿となっており、他の圏域と同様に中部圏でも明らかに中古マンション買いが起こっており、中古市場では強気の売りも見られるが、売れていくのは安い物件であることが多く、ややバランスを欠いた市場となっている。また、物価高が起こったため安価な中古マンションを求める人が増加している背景もある。

※2022年の数値は速報値。2021年の数値は確定値として前年調査から修正した。2022年の確定値は7月に公表する。

専有面積帯別供給シェアの変化 新築はコンパクト・ワンルームマンションの供給増加の影響が大きい 中古は価格高騰の状況を受け広い面積帯のシェアが縮小傾向

新築マンションでは中部圏では平均専有面積が縮小する傾向が継続している。2021年(確定値)での変化は大きく30m2未満のシェアは2020年の15.4%から2021年は24.5%に拡大した。2022年も速報値ながら23.6%に達しており、ワンルームマンション供給が市場に大きく影響している。一方で70m2台のシェアは2020年40.3%、2021年29.2%、2022年は28.3%(速報値)と縮小が続いている。2022年はワンルーム・コンパクトマンションがより多く供給された影響が強く出ている。

一方中古マンションでは、中部圏では2022年に平均専有面積が1.0%縮小したが、各面積帯のシェア分布では70m2のラインが“分水嶺”となりそれよりも狭い面積帯が拡大、広い面積帯は縮小した。特に30m2未満のシェアは2021年6.4%から2022年は6.9%に、50m2台は8.4%から8.7%に、60m2台も16.8%から17.2%へと拡大が続き、一方80m2以上100m2未満は27.2%から25.9%へと縮小が顕著となっている。中部圏においても近年の価格高騰の影響が大きく、広めの売買がしにくい環境にあると見られる。

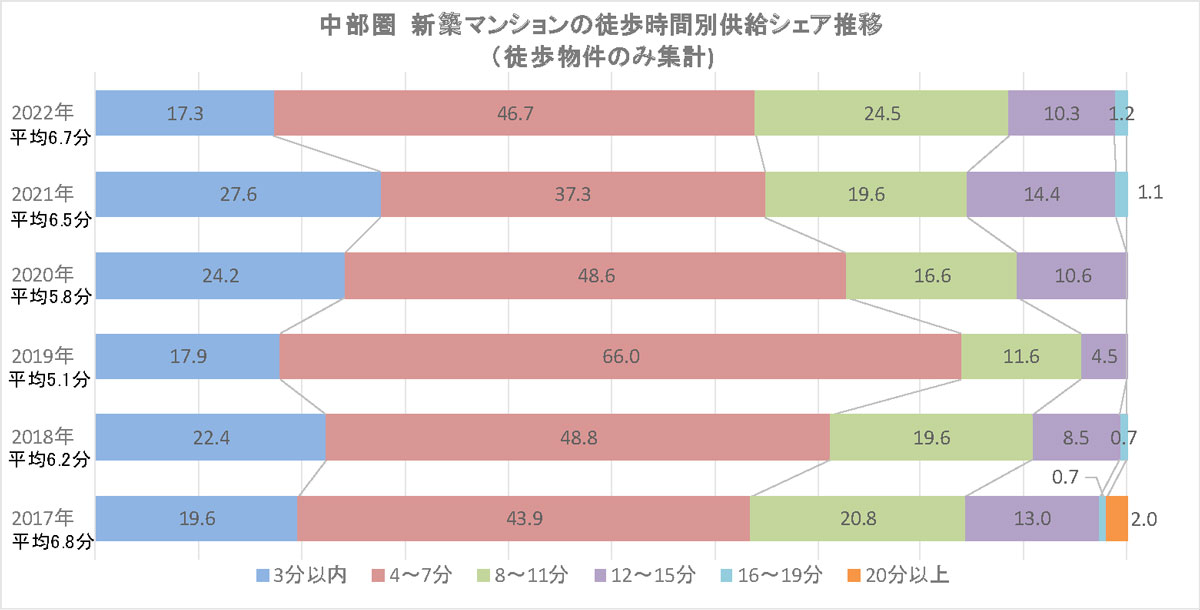

新築マンションの徒歩時間別供給シェア 3分以内が縮小し4分~7分、8分~11分のシェアが拡大

中部圏は2019年~2020年には16分以遠の物件供給がない状態であったが、2021年には1.1%、2022年には1.2%供給されている。やはりマンション価格の上昇と依然影響が大きい用地取得難に物価上昇で購入者の懐事情が悪化していることが表れた結果である。2021年まで拡大傾向であった3分以内は2022年には17.3%に縮小した一方で4分~7分が前年の37.3%から2022年は46.7%に大きく拡大した。8分~11分も拡大が3年連続となり、駅近物件の供給がままならない状況が浮き彫りとなっている。平均徒歩時間は6.7分となり、前年からの変化は僅かに留まっている。

近畿圏

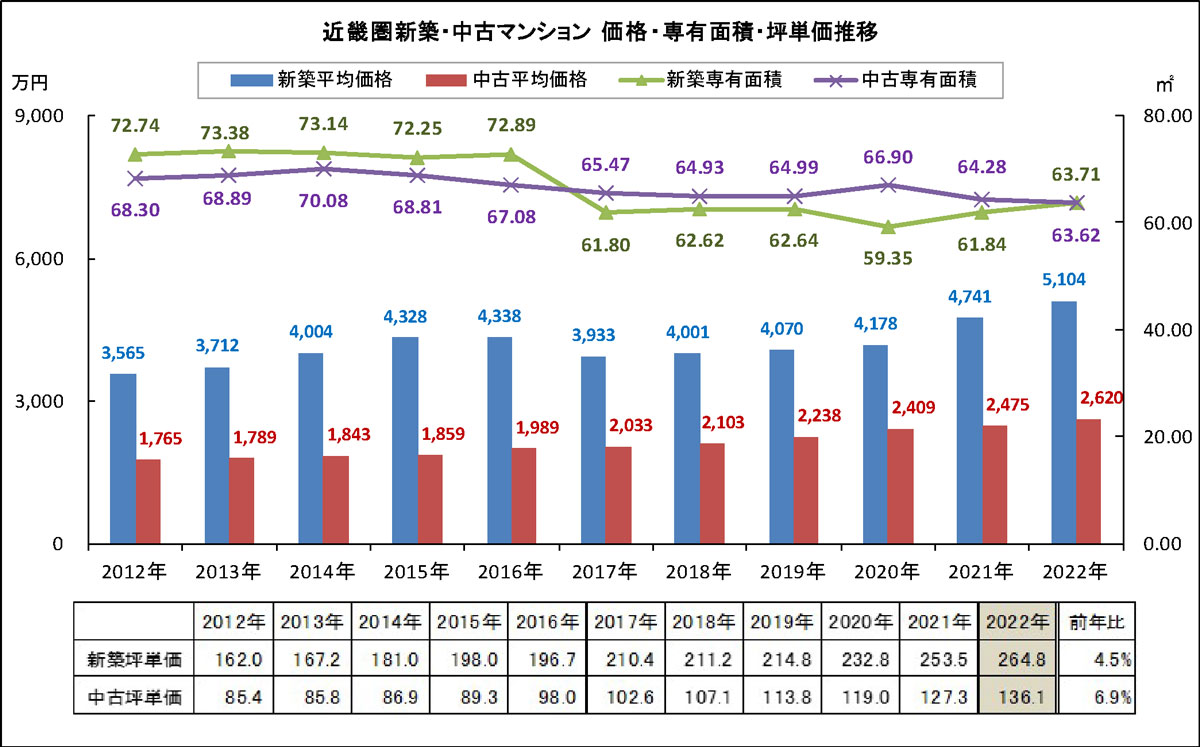

新築マンション一戸平均価格は前年比+7.7%の5,104万円 5年連続で上昇

中古マンション一戸平均価格は+5.9%の2,620万円で10年連続上昇 新築・中古ともに価格上昇が継続

マンション価格上昇が継続 一戸平均価格・平均坪単価は新築・中古とも2012年以降の最高値更新

近畿圏の新築マンションにおける一戸平均価格は、速報値において5,104万円で前年の4,741万円(確定値)から+7.7%上昇した。2018年以降実に5年連続の価格上昇となった。近畿圏では同年は新規供給戸数が減少したがその分供給が絞り込まれる形で高額シフトしており、資産性も期待できるが東京ほど高くなっていない大阪市の物件に依然として人気が集まっている。平均専有面積は63.71m2で前年の61.84m2から+3.0%と拡大した。平均坪単価は前年比+4.5%の264.8万円で6年連続の上昇となり、2012年以降の最高値となっている。近畿圏では近年では大阪市中心部に新築マンション供給が偏在しており、そのことも平均価格と平均坪単価上昇の一因となっている。

一方、中古マンションの一戸平均価格は2,620万円で前年の2,475万円から5.9%上昇した。2013年以降10年連続で上昇しており、コロナ禍の2020年以降さらに一段上昇が加速している。近畿圏の中古マンション市場においても投資買いが多くなってきている。平均専有面積は63.62m2で前年の64.28m2から-1.0%と縮小した。平均専有面積は2021年以降2年連続で縮小している。平均坪単価は136.1万円で前年の127.3万円から+6.9%と大きく上昇した。一戸平均価格と同様に10年連続で上昇しており、特に2021年以降、年率5%を超える上昇が続いている。新築マンション価格が高額であることと供給量が減少していることで、中古マンションが購入ニーズの受け皿となっており、また物価高が進行している中で安価な中古マンションを求める人が増加していることなどが背景にある。

※2022年の数値は速報値。2021年の数値は確定値として前年調査から修正した。2022年の確定値は7月に公表する。

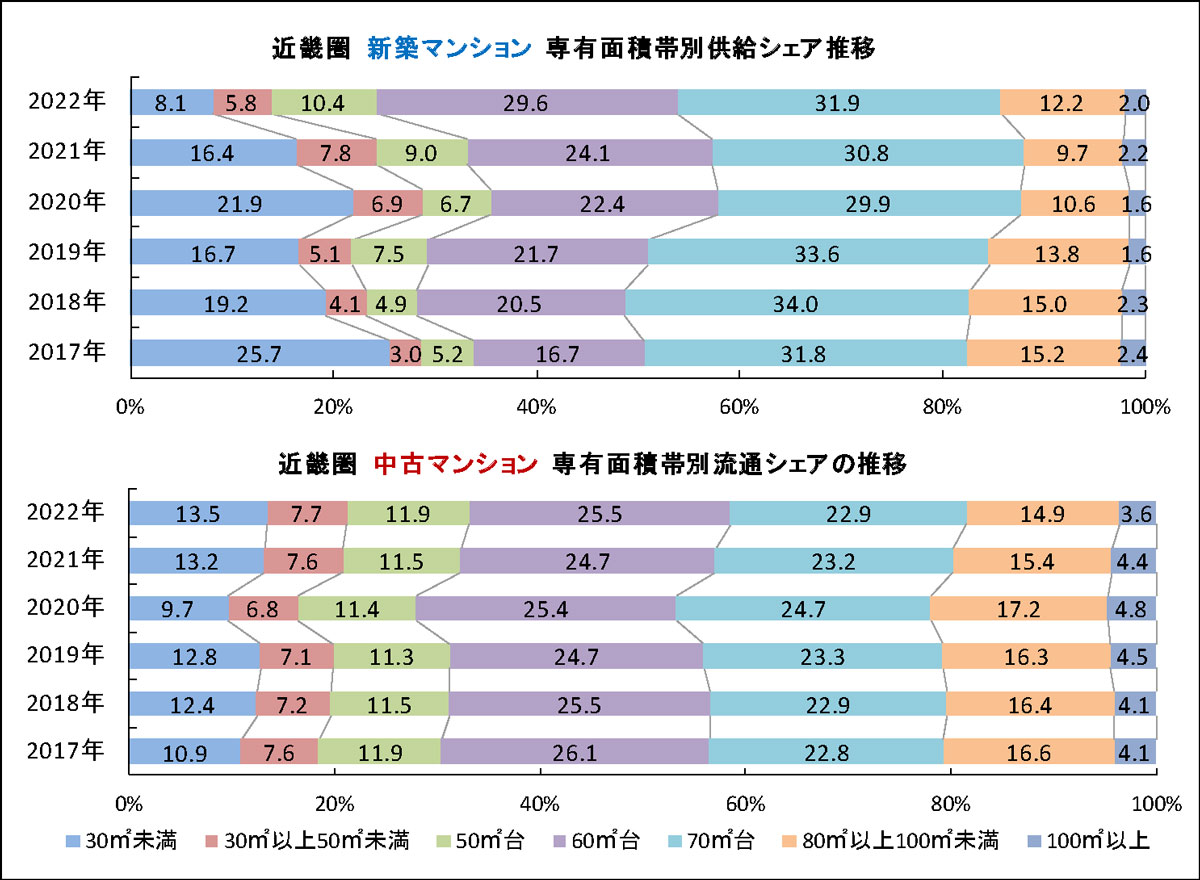

新築・中古マンションの専有面積帯別シェア推移 中古は60m2台以下の面積帯シェアが拡大

近畿圏においては、2021年確定値においてワンルームマンションである30m2未満のシェアが2020年の21.9%から16.4%に縮小した。2022年の速報値においても、更に8.1%に縮小しており、最終的な確定値でどの程度のシェアになるかが注目される。昨年の同特集での2021年の速報値では8.3%となっていた。これらのことを踏まえて見ても近畿圏の2022年は60m2台のシェア拡大が顕著で2021年の24.1%が2022年には29.6%に5.5ポイント大きく拡大した。投資に向く小ぶりで賃料が低く抑えられるように専有面積の小型化が続いていると見るべきだろう。

一方中古マンションでは2022年は近畿圏でも平均専有面積が前年比1.0%縮小する傾向となったが、この僅かな平均値の縮小もシェア分布の変化には表れており、50m2未満の面積帯でシェアが僅かに拡大し、70m2以上のシェアが縮小する動きに表れている。30m2未満のシェアは2021年13.2%から2022年は13.5%へと拡大傾向が継続する一方で、70m2台のシェアは23.2%から22.9%と縮小が続いている。80m2以上100m2未満と100m2以上も揃って縮小し、価格高騰の影響で広めの売買が敬遠されている。

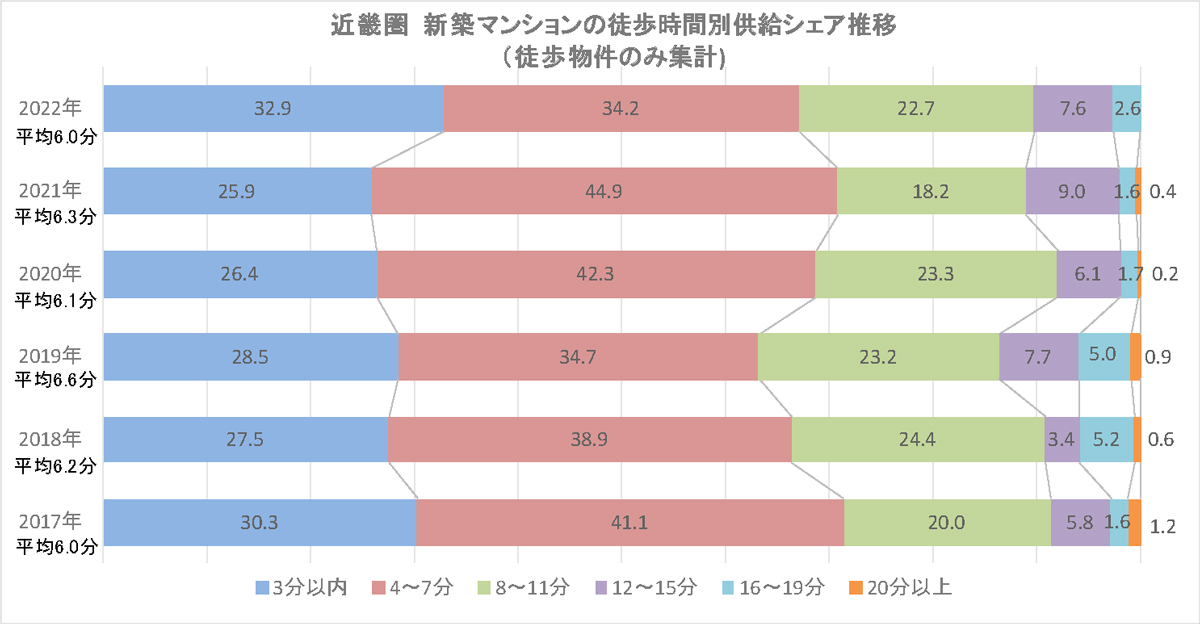

新築マンションの徒歩時間別供給シェア 駅前再開発の進行と用地取得難が影響して駅近と駅遠の双方のシェアが拡大する傾向

2022年は3分以内のシェアが前年の25.9%から32.9%に拡大し、4分~7分が44.9%から34.2%に縮小した。また、8分~11分は18.2%から22.7%に拡大、12分~15分は9.0%から7.6%に縮小とそれぞれ異なる動きを示し、供給立地が駅近と駅遠に双方に散らばる様子が窺える。2023年も駅前プロジェクトの進行度合いにより変動すると思われるが、長引く用地取得難やマンション価格高騰の影響で駅近物件の分譲が思うように進んでいない現状が表れている。2022年の平均駅徒歩時間は6.0分と前年からやや短くなっている。

保有する物件・土地の定期的な資産価値の確認がポイントです。

当記事出典

当記事は株式会社東京カンテイ「カンテイアイ特集(2023年1月31日配信)」の情報を元に掲載しております。 当記事に掲載されている文書の著作権は、出典元である東京カンテイに帰属します。 掲載されている文書の全部または一部を無断で複写・複製・転記等することを禁止します。 また、当記事への直接リンクは固くお断りいたします。

| ・ | 本コンテンツに掲載の情報は、執筆者の個人的見解であり、当社の見解を示すものではありません。 |

| ・ | 本コンテンツに掲載の情報は執筆時点のものです。また、本コンテンツは執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性について執筆者及び当社が保証するものではありません。 |

| ・ | 本コンテンツは、情報提供を目的としたものであり、特定の金融商品の取得・勧誘を目的としたものではありません。 |

| ・ | 本コンテンツに掲載の情報を利用したことにより発生するいかなる費用または損害等について、当社は一切責任を負いません。 |

| ・ | 本コンテンツに掲載の情報に関するご質問には執筆者及び当社はお答えできませんので、あらかじめご了承ください。 |