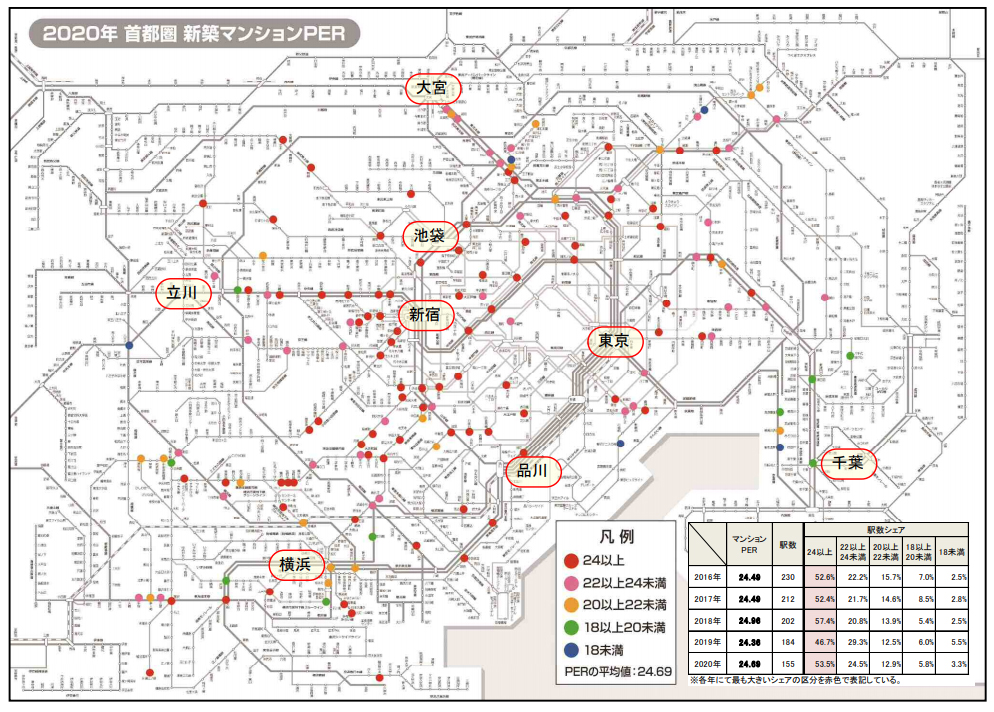

2020年 新築マンションPERの概況 (首都圏)

東京カンテイ、首都圏における“2020年 新築マンションPER”を発表。

2020年の首都圏平均は24.69と再び上昇、2018年に次いで高い水準。

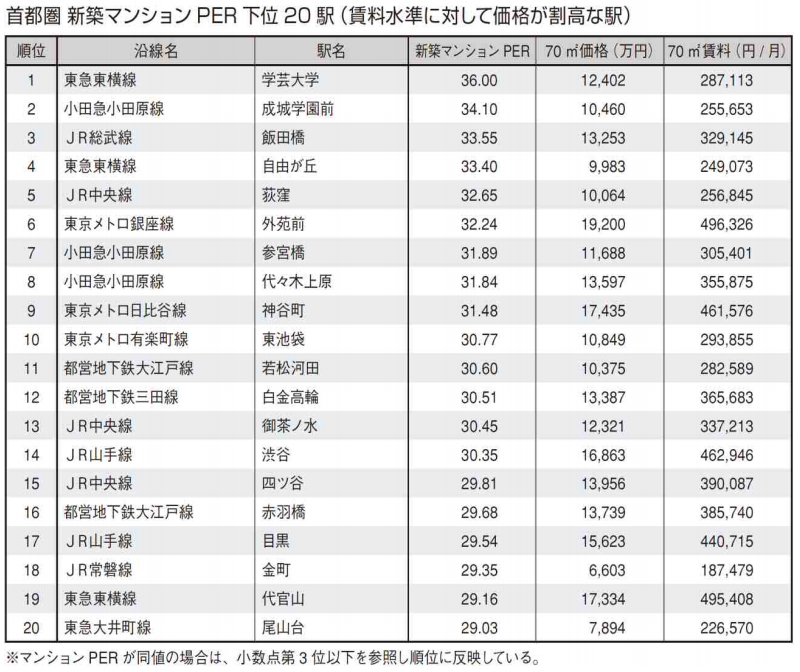

マンションPERが最も低かった駅は「志茂」の16.96、最も高かった駅は「学芸大学」の36.00。

近郊~郊外エリアでも駅近・タワー物件などの供給や大手デベの寡占化が加速、赤色シェアは再び過半数に

2020年における新築マンションPER(=マンション価格が同じ駅勢圏のマンション賃料の何年分に相当するかを求めた値)の首都圏平均は24.69(対象155駅)と再び上昇、2018年の24.96に次いで高い水準を示した。分譲マンションの平均賃料(70m²換算)が前年比+2.6%の256,601円と上昇した一方、新築マンションの平均価格(70m²換算)も+6.0%の7,743万円と大きく上昇したことで、回収に要する期間は前年に比べて0.3年程度長くなった。

各駅のマンションPERを色分けした路線図を見ると、賃料見合いで新築マンション価格が比較的割安であることを示す青色や緑色は基本的に周辺3県に点在する程度で、その数は一段と減少している。強い割安感を示す青色の中には湾岸エリアの「有明テニスの森」もあるが、これは都心部へダイレクトに鉄道アクセスできない交通利便性に鑑みて割安に設定されたマンション価格に対して、「豊洲」と遜色ない高水準の賃料事例が発生した影響が大きく、マンションPERが”見かけ上”やや低くなってしまった例である。青色と緑色の合計シェアは2013年~2018年の僅か5年間で46.5%→7.9%と急激に縮小しており、直近では10%前後の低水準に留まっている。

一方、首都圏平均よりも総じてマンションPERが高い赤色は83駅を数え、そのシェアは2年ぶりに50%を上回った。割高であることを示す赤色や桃色の駅はかつてJR山手線エリアに多く分布していたが、現在では近郊~郊外エリアの新築マンション市場においても大手デベロッパーの寡占化が進んだことを受けて、その範囲は首都圏全域に渡って確実に拡がってきている。新型コロナ禍に晒された2020年の新築マンション市場を俯瞰すると、価格の割高感が改善される兆しは一切なく、むしろ再び強まったというのが実情のようだ。

PERランキングの第1位は「志茂」、ランキング上位の7駅でタワー物件からの高額賃料事例が発生

首都圏で最もマンションPERが低かった(割安感が強かった)駅は東京メトロ南北線「志茂」の16.96で、賃料換算での回収期間は首都圏平均に比べて8年程度短い。この3年間は新築価格・分譲賃料ともに上昇傾向にあるが、特に月額賃料は駅近コンパクトマンションから水準がやや高めの事例が出てきていることもあり、マンションPERは24.68→17.39→16.96と低下し続けている。ランキング上位20駅の中で、新築タワーマンションからの賃料事例が発生していたのは7駅(「八王子」「国分寺」「津田沼」「新川崎」「海浜幕張」「武蔵小山」「海老名」)にも及んでいる。中でも、「津田沼」では発生した賃料事例の8割以上が駅近タワーマンションに由来しており、これが駅平均の賃料水準を大幅に押し上げて価格が“見かけ上”割安に映っている。同程度の駅徒歩圏に条件を合わせた場合のマンションPERは27.45で、首都圏平均を上回る結果となった。

一方、最もマンションPERが高かった(割高感が強かった)駅は東急東横線「学芸大学」の36.00で、賃料換算では首都圏平均と比較して回収に11年以上も余計にかかる計算となる。目黒区や世田谷区などの人気住宅地では元々、新築マンションが賃料見合いで割高になりやすい傾向にある。今回「学芸大学」が賃料見合いで最も割高な駅となってしまった要因も、駅徒歩5分圏内に富裕層向けの居住用物件としての色合いが強い高級レジデンス(平均専有面積130m²以上、一戸価格がいずれも約1.4億円~4.0億円)が分譲されたためであり、賃料水準を完全に度外視した価格設定であると見るべきであろう。ランキング下位の駅において賃料水準が前年と比べて大幅に低下したケースはほとんどないことから、これらは純粋に新築マンション価格が賃料見合いで割高となった代表的な駅と言える。

また、ランキングに登場する駅の大半はJR山手線の内側エリアに位置しているわけだが、これらは良好な立地優位性や交通利便性を背景に投資対象としての魅力も相対的に高く、特に港区の“3Aエリア“(=青山・赤坂・麻布)は国内外を問わず高い知名度やステータス性を有している。日本国内の購入層(特に一般勤労者)にとってはかなり割高な価格に映る一方、世界の主要都市と比較した場合には価格・収益性の両面で相対的に魅力があるのも事実で、当該エリアにおける購入ターゲットの富裕層化・グローバル化を考慮すれば、マンションPERが首都圏平均に比べて突出している状況が今後改善される可能性はかなり低いと考えられる。

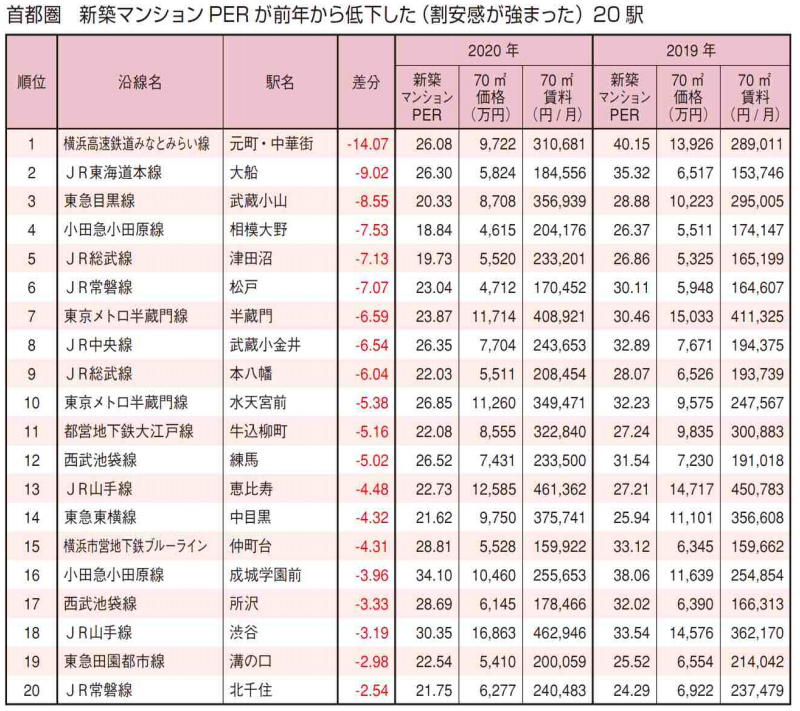

PERが前年から最も低下した駅は「元町・中華街」、新築物件のスペックや売り主の違いから価格が大幅下落

前年に比べて最も割安感が強まった駅は横浜高速鉄道みなとみらい線「元町・中華街」で、賃料換算で回収期間が14年以上も短くなった。2019年に分譲実績が確認された新築マンションは大手デベロッパーが手掛けたファミリータイプ中心の駅近マンションであったが、2020年では駅徒歩6分圏内のコンパクトタイプ中心の物件が対象となっていた。最寄駅からの近さや間取りタイプの希少性などでスペックの優位性は後退し、新築マンション価格は30%以上も下落していた。純粋に割安感が強まった(=賃料水準が大きく変わらない中において新築マンション価格が低下した)駅は、「恵比寿」「仲町台」「成城学園前」「北千住」の4駅に留まっている。これらの駅勢圏において昨年から継続販売されている物件の価格を見比べてみると、程度の差こそあるがいずれも低下している。

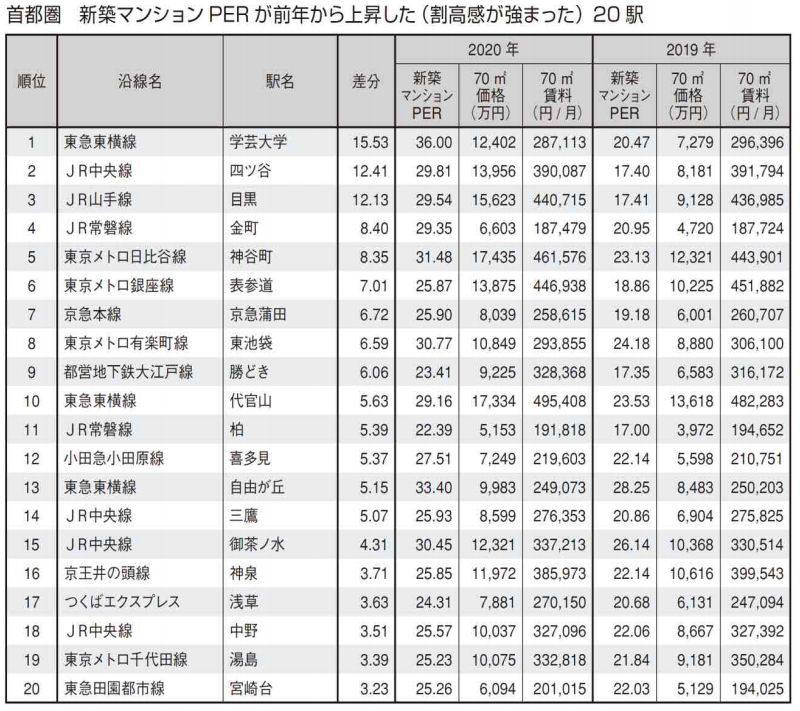

一方、前年から最も割高感が強まった駅は東急東横線「学芸大学」で、回収までの期間が15年以上も長期化することとなった。月額賃料が3%程度低下したこともあるが、それよりも新築価格が5,000万円以上も上振れた影響が大きい。ランキング下位ではJR山手線エリア以外の駅も登場しているが、その大半は駅近・タワーといった高スペック物件が新たに分譲されているといった共通点を有している。また、昨年から継続販売されている物件を見ても、その価格は概ね横ばい~強含みで推移している。なお、第9位の「勝どき」に関しては2019年に“選手村”が値頃な価格で分譲されていたが、2020年には新型コロナ禍の影響で販売が一時休止となっており、さらに大手デベロッパーが駅接大規模タワーマンションを新たに分譲したことで、価格水準・マンションPERともに2018年当時よりも上回る結果となった。

新築マンションPERの算出方法と改訂版における変更点について

分譲マンションの新築価格が、同じ駅勢圏の分譲マンション賃料の何年分に相当するかを求めた値。

当記事出典元

当記事は株式会社東京カンテイ「カンテイアイ特集(2021年5月6日配信)」の情報を元に掲載しております。 当記事に掲載されている文書の著作権は、出典元である東京カンテイに帰属します。 掲載されている文書の全部または一部を無断で複写・複製・転記等することを禁止します。 また、当記事への直接リンクは固くお断りいたします。

| ・ | 本コンテンツに掲載の情報は、執筆者の個人的見解であり、当社の見解を示すものではありません。 |

| ・ | 本コンテンツに掲載の情報は執筆時点のものです。また、本コンテンツは執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性について執筆者及び当社が保証するものではありません。 |

| ・ | 本コンテンツは、情報提供を目的としたものであり、特定の金融商品の取得・勧誘を目的としたものではありません。 |

| ・ | 本コンテンツに掲載の情報を利用したことにより発生するいかなる費用または損害等について、当社は一切責任を負いません。 |

| ・ | 本コンテンツに掲載の情報に関するご質問には執筆者及び当社はお答えできませんので、あらかじめご了承ください。 |