「2017年 新築マンションPERの概況」~三大都市圏における賃料相場から見た新築マンション~

東京カンテイが、「マンションデータ白書 2017」2017年の新築・中古マンションの市場動向を総括しました。 首都圏:賃料見合いでも強気な価格設定の新築マンションが増加、全体的に買いやすさは低減。中部圏:首都圏や近畿圏に比べてマンションPERの水準自体は低く、相対的に買いやすい状況は維持。近畿圏:富裕層による実需・投資ニーズに合わせた物件の供給が増え、賃料見合いでの買いやすさが後退。

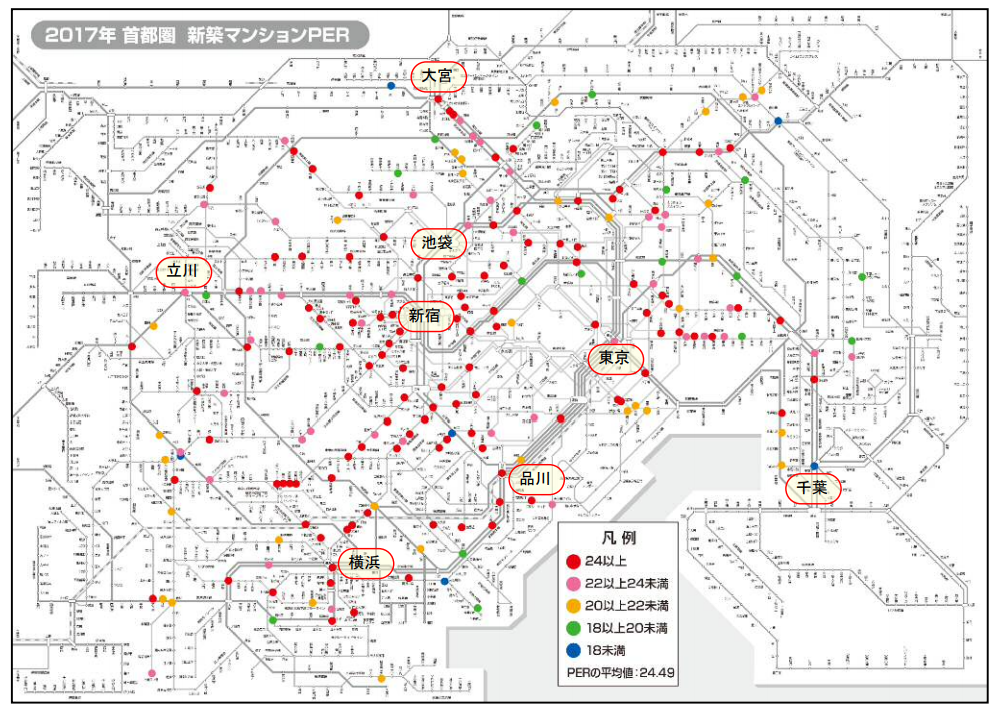

首都圏:2017年の首都圏平均は横ばいの24.49、価格・賃料ともに上昇

賃料見合いでも強気な価格設定の新築マンションが増加、全域的に買いやすさは低減

2017年における新築マンションPER(=マンション価格が同じ駅勢圏のマンション賃料の何年分に相当するかを求めた値)の首都圏平均は24.49(対象212駅)と前年から横ばいで、2012年以降続いてきた上昇傾向は一服することとなった。新築マンションの平均価格(70m2換算)は前年比+2.9%の6,684万円と上昇し、分譲マンションの平均賃料(70m2換算)も+2.5%の224,905円と相応に水準が高まったことから、回収に要する期間に大きな変化は見られなかった。

各駅のマンションPERを色分けした路線図を見ると、賃料見合いで新築マンション価格が比較的割高であることを示す赤色や桃色といった駅が都心部のみならず、近郊~郊外エリアに渡って広くかつ多く分布しているのは一目瞭然で、エリアに関係なく賃料見合いで割高感が増している様子が見て取れる。賃料見合いで強い割安感を示す青色(18未満)や緑色(18以上20未満)の駅は、昨今では強気の価格設定によって基本的には郊外エリアに点在する程度まで数を減らしている。

一方、比較的強い割高感を示す桃色(22以上24未満)や首都圏平均よりも総じてマンションPERが高い赤色(24以上)の合計シェアは、全体の約3/4を占めている。分布エリアを見ると、従来のようにJR山手線の内側や人気住宅地を有する城南~城西エリアだけに留まらず、ミニバブル期においても比較的買いやすさを保っていた湾岸エリアや城東エリア、横浜エリアやさいたまエリアなど広範囲に拡がっている様子が確認できる。大手デベロッパーの寡占化が進む中、交通利便性の高さを背景に賃料見合いで強気に値付けされた新築マンションの供給が増えたことなどから、買いやすさが全域的に低減したものと推察される。

PERランキングの第1位は「柏」、物件バイアスによる賃料水準の跳ね上がりもあって割安な駅として登場

首都圏で最もマンションPERが低かった(割安感が強かった)駅はJR常磐線「柏」の14.97で、賃料換算では回収期間が首都圏平均に比べて約9.5年も短かった。「柏」ではここ3年間、新築マンション価格は3,700万円~4,000万円でおおむね安定しているのだが、2015年3月の上野東京ライン開業によって「東京」~「品川」方面への通勤利便性が向上したことに加え、駅前タワーマンションからの賃料事例が増えたことなどから、月額賃料が206,024円と2年前に比べて6万円以上も上昇している。同様のケースは「目黒」などでも見られ、額面通りに新築マンション価格が賃料見合いで極端に割安となっていると言い切ることは難しい。

また、「千葉」や「町田」など郊外エリアに位置している駅については、“賃料水準に対して価格が割安”というよりも、“用地取得や建設費などのコストアップ分を価格に転嫁してしまうと購入者からの反響が鈍くなるので賃料見合い以上に強気な値付けができていない”と読み解くのが妥当であろう。

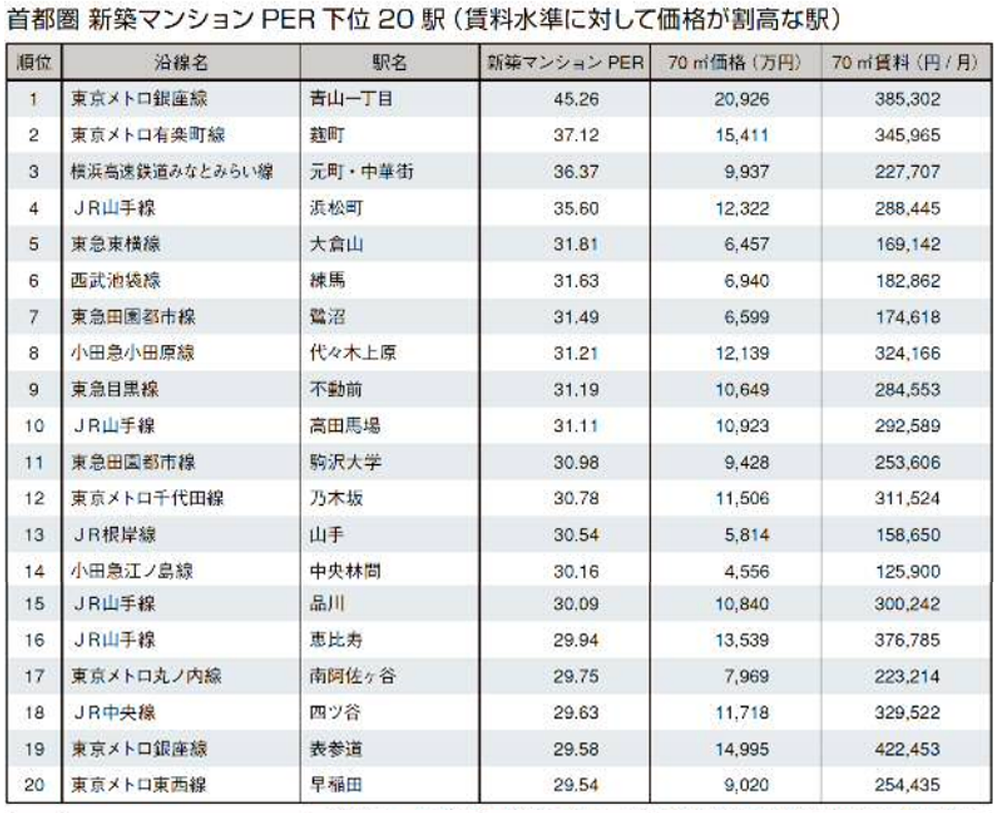

一方、マンションPERが高かった(割高感が強かった)駅は東京メトロ銀座線「青山一丁目」の45.26で、賃料換算では首都圏平均と比較して回収に20年以上も余計にかかる計算となる。月額賃料は385,302円と首都圏でもかなりの高水準を示しているものの、新築マンション価格は20,926万円と2億円を超えており、結果的に賃料見合いで最も割高な駅となってしまった。「表参道」や「恵比寿」など月額賃料が30万円以上の都心一等地に位置する駅では、富裕層向けのハイグレードな高額マンションが主だった供給物件となってきており、最近ではJR山手線沿線やその周辺、横浜エリアでも価格高騰によって結果として“億ション”に類する物件が増えてきている。

※マンションPERが同値の場合は、小数点第3位以下を参照し順位に反映している。

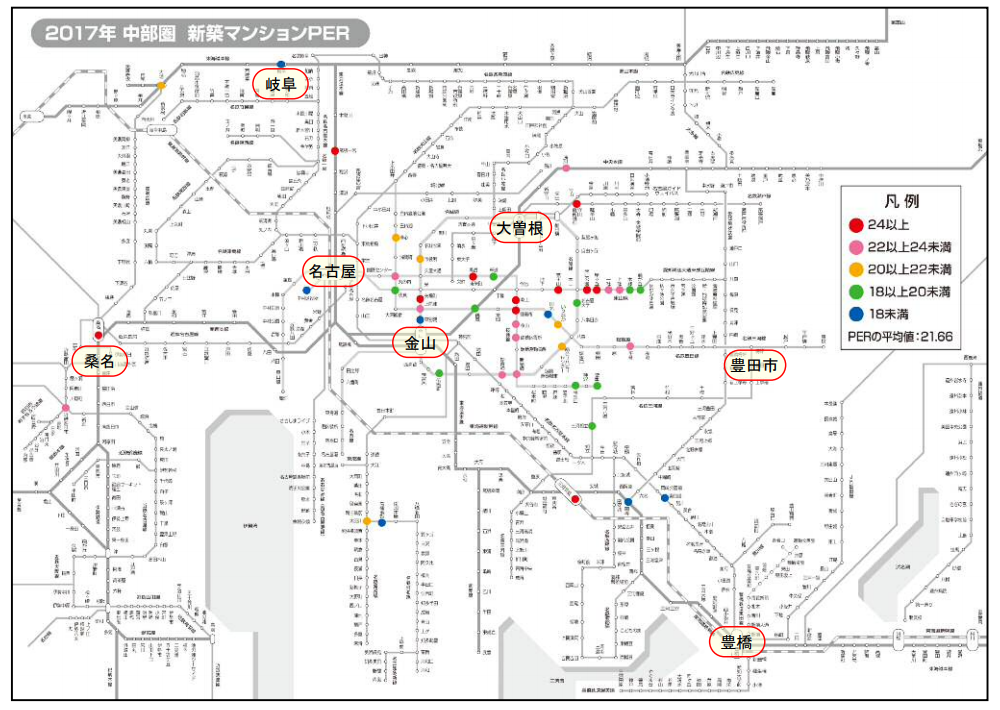

中部圏:2017年の中部圏平均は21.66で5年連続の上昇、割高感が穏やかに増す

中部圏:首都圏や近畿圏に比べてマンションPERの水準自体は低く、相対的に買いやすい状況は維持

2017年における新築マンションPERの中部圏平均は21.66(対象45駅)で、前年から1ポイントほど上昇した。新築マンションの平均価格(70m2換算)が前年比+5.2%の4,053万円と上昇したのに対して、分譲マンションの平均賃料(70m2換算)は―0.2%の156,774円とやや下げた。マンションPERの水準自体は首都圏(24.49)や近畿圏(22.21)ほどではないが、5年連続で上昇しており、価格上昇に伴って賃料見合いでの割高感は強まりつつあることに違いない。

各駅のマンションPERを色分けした路線図を見ると、赤色や桃色で示された駅が名古屋市営地下鉄名城線の内側~東側にかけてのエリアに多く分布しており、他にも名古屋市近郊や三重県に位置しJR名古屋駅まで電車でダイレクトアクセスが可能なエリアにおいてもこれらの色で示された駅を確認することができる。賃料見合いで強い割安感を占めす青色(18未満)や緑色(18以上20未満)の合計シェアは、2015年までは全体の過半数を占め、最も大きいシェアの区分でもあり続けていたのだが、2017年時点においては全体の4割を下回るまで縮小している。

主だった分布エリアは、都心エリアや東山エリアからやや外れた名古屋市中心部、近郊~郊外エリアに散見される程度である。

一方、中部圏平均のマンションPERを上回っている桃色(22以上24未満)とさらに強い割高感を示す赤色(24以上)の合計シェアは、おおむね過半数を占めている。分布エリアは前述の通りであり、近年では高額マンションの供給先が東山エリアからJR名古屋駅方面にも及んでいる様子がはっきりと表れている。

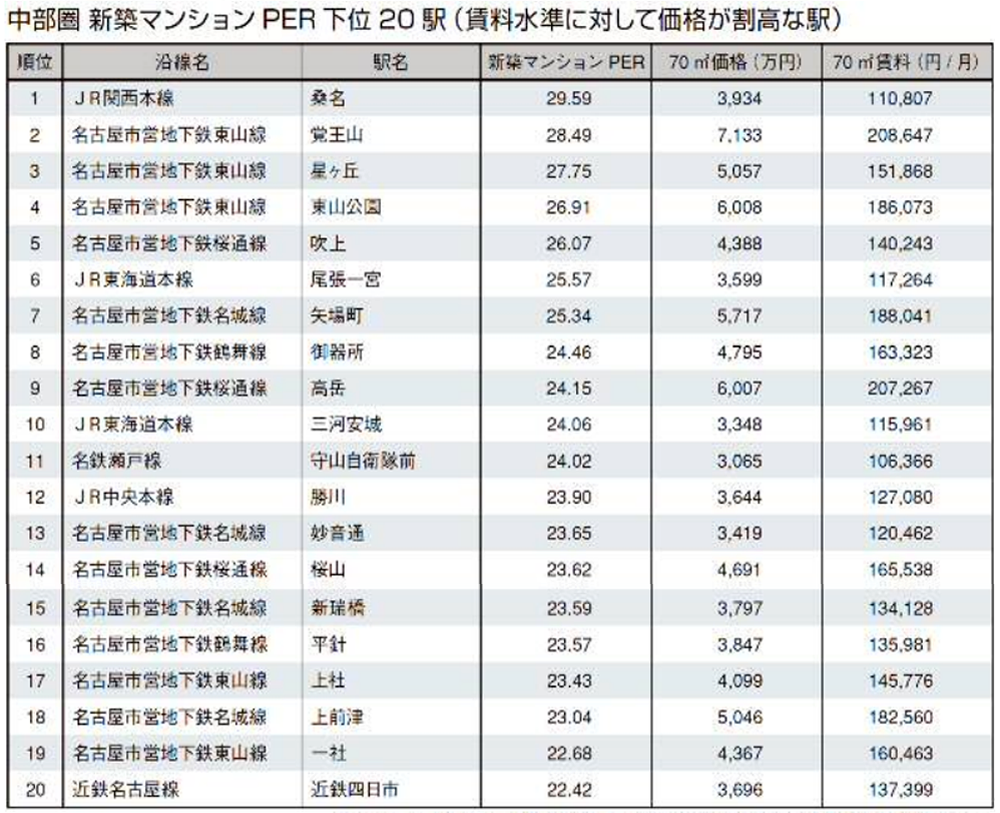

PERランキングの第1位は「東岡崎」、郊外エリアでは競合相手の一戸建て価格を意識した値付け

中部圏で最もマンションPERが低かった(割安感が強かった)駅は名鉄名古屋本線「東岡崎」の16.17で、賃料換算では回収期間が中部圏平均に比べて5年以上も短かった。「東岡崎」は郊外エリアに位置しているために、月額賃料は中部圏平均の156,774円を下回る水準となっているのだが、分譲されていた新築マンションは地場デベロッパーによる徒歩10分以遠の物件であったことから、賃料見合いでも割安な価格に抑えられていた。

一戸建て住宅へのニースが高いこれらのエリアでは、価格訴求力が直接的に売れ行きを左右する。そのため、「岡崎」や「高横須賀」など同じように郊外エリアに位置する駅においては、賃料見合いや絶対的な価格水準の両面で買いやすさを前面に押し出すことが必要とされている。

また、特定の物件から高額な賃料事例が発生したことでマンションPERが低い値となっている駅も含まれており、最たる例としては「伏見」が挙げられる。

一方、マンションPERが高かった(割高感が強かった)駅はJR関西本線「桑名」の29.59で、賃料換算で中部圏平均と比較して回収までに8年以上も余計にかかる計算となる。月額賃料が中部圏平均に比べて4万円以上も下回っているのだが、分譲されていた新築マンションが駅近物件で価格がおおむね中部圏平均と同程度であったことも影響し、賃料見合いで最も割高な駅としてランクインした。

同じようなケースは「尾張一宮」や「三河安城」などにも当てはまり、交通利便性や住宅地としてのブランドが相対的に高くないために低い賃料水準であるにもかかわらず、駅勢圏における一戸建て住宅のグロス価格に合わせた値付けをした結果、ランキングに登場することとなったものと考えられる。

その他、良好な交通利便性やブランド住宅地であるが故に新築マンション価格が上振れやすい都心エリアや東山エリアに位置する駅も多く登場してきている。

※マンションPERが同値の場合は、小数点第3位以下を参照し順位に反映している。

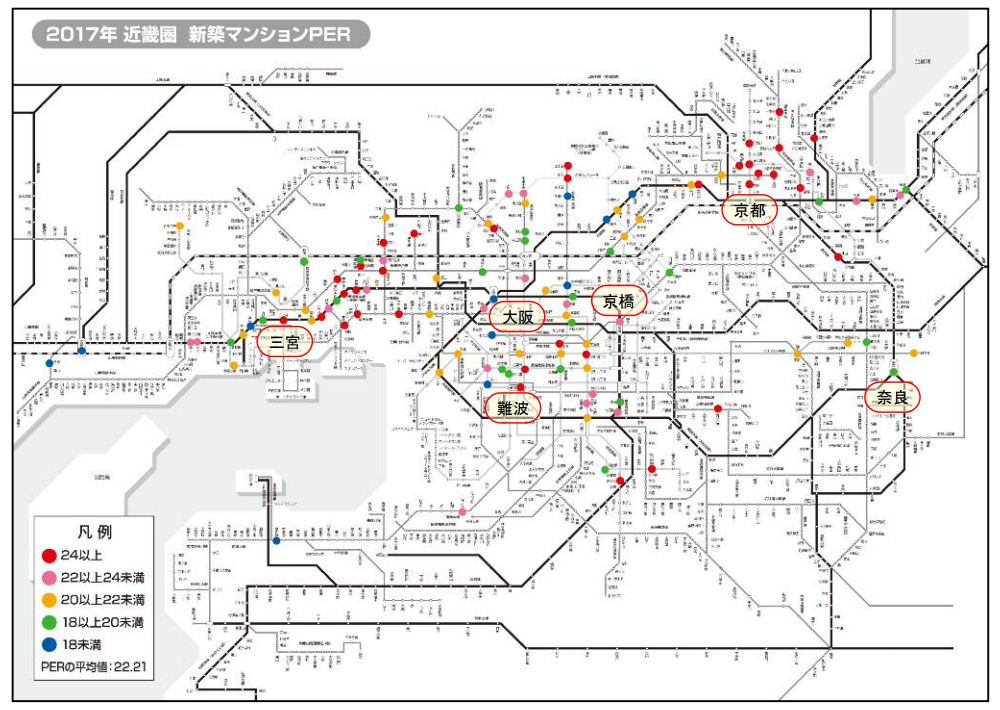

近畿圏:2017年の近畿圏平均22.21、価格高騰に伴って4年連続で上昇

富裕層による実需・投資ニーズに合わせた物件の供給が増え、賃料見合いでの買いやすさが後退

2017年における新築マンションPERの近畿圏平均は22.21(対象115駅)で圏域以外からの投資ニーズの高まりも手伝って、マンションPERは4年連続で上昇している。分譲マンションの平均賃料(70m2換算)は前年比+1.6%の172,865円に上昇したものの、新築マンションの平均価格(70m2換算)が+7.4%の4,591万円と上昇率で上回っており、富裕層による実需・投資ニーズに合わせた物件の供給が多くなっているのに伴い、賃料見合いでの買いやすさは一段と後退する傾向にある。

各駅のマンションPERを色分けした路線図を見ると、赤色や桃色で示された駅が阪神間エリアや京都市中心部に多く分布しており、これまで比較的割安感を保っていた大阪市中心部においても、これらの色で示された駅が目立つようになってきている。賃料見合いで強い割安感を示す青色(18未満)や緑色(18以上20未満)の合計シェアは全体の3割を割り込む水準まで縮小しており、主だった分布エリアも大阪市中心部、北摂エリアおよび京阪間エリアに限られている。

一方、近畿圏平均よりも総じてマンションPERが高い桃色(22以上24未満)や強い割高感を示す赤色(24以上)の駅は、数・シェアともに2014年以降は増大しており、これらのシェアは全体の4割以上を占めるまでに至っている。ミニバブル期と異なる特徴としては、富裕層のセカンドニーズに沿った高額マンションの供給が相対的に増加した京都市中心部、さらに大規模タワーマンションの開発が盛んに行われている大阪市中心部でも、これらの色で示される駅が広くかつ多く分布するようになった点が挙げられる。

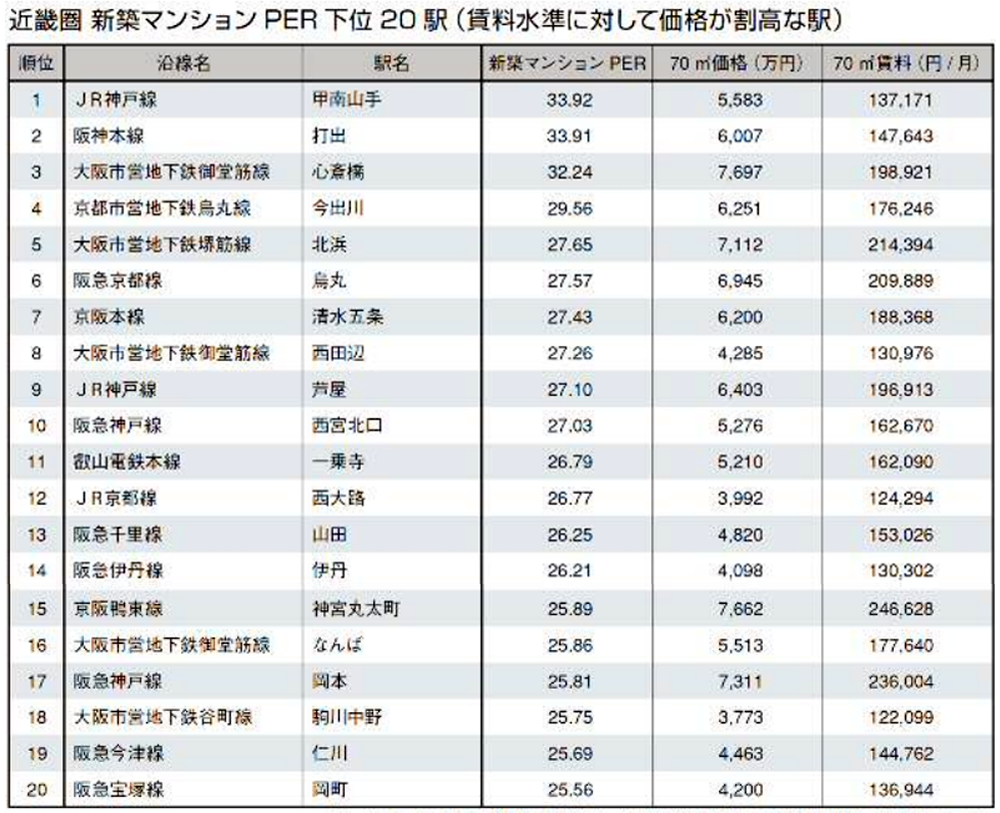

PERランキングの第1位は「天神橋筋六丁目」、良好な交通利便性から月額賃料は圏域平均より6万円高い

近畿圏で最もマンションPERが低かった(割安感が強かった)駅は大阪市営地下鉄堺筋線「天神橋筋六丁目」の14.93で、賃料換算では回収期間が近畿圏平均より7年以上も短かった。堺筋線や谷町線の2路線が利用可能で、JR環状線「天満」が徒歩圏であること、またターミナル駅であるJR大阪駅周辺へもアクセスしやすいことから、月額賃料は近畿圏平均よりも6万円ほど高くなっている。

一方、新築マンション価格は大阪市中心部からやや外れている立地であるために、駅近物件でも4,000万円前後の水準に抑えられており、賃料見合いで非常に割安な駅となっている。また、「中之島」をはじめ特定の物件から高額な賃料事例が発生したことで結果的にマンションPERが低い値となっている駅も見られる。郊外エリアに位置する駅は、事業集積地である大阪市中心部まで電車通勤する場合に相応の時間や乗り継ぎが必要になるため賃料水準が低く、新築マンション価格は賃料見合いでもかなり抑え目に設定されている。

一方、マンションPERが高かった(割高感が強かった)駅はJR神戸線「甲南山手」の33.92で、賃料換算では近畿圏平均と比較して回収までに11年以上も余計にかかる計算となる。阪神間エリアに位置する駅は住宅地として常に高いニーズを集めているため、価格高騰期に限らず賃料見合いで割高な価格の新築マンションが販売されることも珍しくはない。また、富裕層向けの高額マンションが主だった供給物件となっている京都エリアからは「今出川」や「烏丸」などが挙がってきており、新築マンション価格は軒並み6,000万円~7,000万円となっている。この他、大阪市中心部に位置する駅もしくは20分~30分程度でダイレクトアクセスできる交通利便性の高い駅であっても、賃料見合いで強気な値付けの新築マンションが供給されたことによって高いマンションPERを示すケースが見受けられる。

※マンションPERが同値の場合は、小数点第3位以下を参照し順位に反映している。

新築マンションPERの算出方法と改訂版における変更点について

分譲マンションの新築価格が、同じ駅勢圏の分譲マンション賃料の何年分に相当するかを求めた値。

マンションPER=マンション価格÷(月額賃料×12)

一般に、マンションPERが低ければ賃料見合いでは割安で買いやすく、反対に高ければ割高で買いにくいことを意味する。なお、改訂版ではデータの均質化を図るために、分譲マンションの募集賃料も“新築担当”(=直近3年間に発生した築3年未満の事例を対象)とし、対象も最寄駅からの所要時間が徒歩20分以内の物件に改めた。

当記事出典元

当記事は株式会社東京カンテイ「カンテイアイ特集(2018年5月7日配信)」の情報を元に掲載しております。 当記事に掲載されている文書の著作権は、出典元である東京カンテイに帰属します。 掲載されている文書の全部または一部を無断で複写・複製・転記等することを禁止します。 また、当記事への直接リンクは固くお断りいたします。

| ・ | 本コンテンツに掲載の情報は、執筆者の個人的見解であり、当社の見解を示すものではありません。 |

| ・ | 本コンテンツに掲載の情報は執筆時点のものです。また、本コンテンツは執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性について執筆者及び当社が保証するものではありません。 |

| ・ | 本コンテンツは、情報提供を目的としたものであり、特定の金融商品の取得・勧誘を目的としたものではありません。 |

| ・ | 本コンテンツに掲載の情報を利用したことにより発生するいかなる費用または損害等について、当社は一切責任を負いません。 |

| ・ | 本コンテンツに掲載の情報に関するご質問には執筆者及び当社はお答えできませんので、あらかじめご了承ください。 |