「マンションデータ白書 2017」~2017年の新築・中古マンションの市場動向を総括~

東京カンテイが、「マンションデータ白書 2017」2017年の新築・中古マンションの市場動向を総括しました。

首都圏:中古マンション平均坪単価は+2.9%の179.1万円 新築・中古ともに上昇し3年連続でミニバブル期の価格超える。

中部圏:新築マンション価格は高額物件増加と専有面積縮小の影響で大きく上昇 中古マンションは+6.6%の1,657万円と5年連続上昇。

近畿圏:中古マンションは+2.2%の2,033万円で17年ぶりの2,000万円越 坪単価は+4.7%の102.6万円で18年ぶりの100万円越。

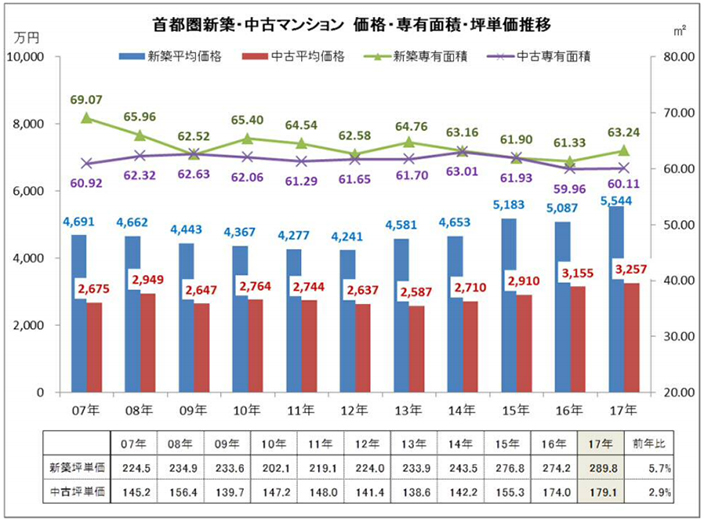

首都圏:新築マンション一戸平均価格は前年比+9.0%の5,544万円 坪単価は+5.7%で289.8万円

新築・中古マンションの価格・坪単価ともに上昇 新築は東京都心部への集中供給で価格急上昇

首都圏の一戸平均価格は5,544万円で前年の5,087万円から+9.0%上昇した。前年は下落していたため2年ぶりの上昇で、首都圏全体では高止まりの状態から再度上昇傾向を示している。価格再上昇の要因は東京都中心部に供給が集中する傾向が強まったためである。平均専有面積は63.24m2で、前年の61.33m2から+3.1%拡大した。首都圏の平均専有面積は2016年まで3年連続で縮小していたが、4年ぶりに拡大に転じた。平均坪単価は289.8万円と、2016年の274.2万円から+5.7%上昇した。東京都心部への集中供給による上昇と見られる。

一方、首都圏の中古マンションの一戸平均価格は、3,257万円となり、前年の3,155万円から+3.2%上昇した。4年連続の上昇である。2017年の価格上昇は、新築マンションが依然上昇傾向にある中で、中古との価格連動性に要因を見出すことができる。そのため新築で価格が頭打ちになっている東京都心部などでは中古流通価格も頭打ちの傾向が見られるなど、エリアによって価格の上昇率に差異が生じている。平均専有面積は60.11m2で前年の59.96m2から+0.3%拡大した。3年ぶりの拡大である。首都圏の平均専有面積はこの10年間は60m2をやや上回る水準で推移したが、2016年については60m2を若干下回ったものの専有面積の水準自体に大きな変化はない。平均坪単価は、2017年は179.1万円で前年の174.0万円から2.9%上昇した。坪単価は2014年以降3年連続で大きく上昇していたが、2017年は比較的マイルドな上昇に留まっており、急激な価格上昇に一服感が出た動きとなっている。

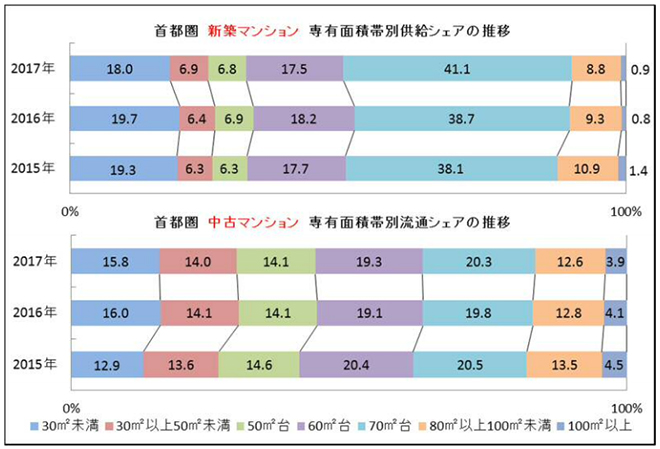

新築・中古マンションの専有面積帯別シェア推移 新築は「30㎡未満」が縮小 中古はほぼ変化なし

新築マンションでは30m2未満のワンルーム物件が2014年以降に急増して前年には19.7%に達したが、2017年は2013年以来の縮小傾向となり18.0%まで縮小している。平均専有面積は4年ぶりに拡大したが、分布を見ても30m2未満の縮小だけでなく70m2台が拡大し60m2台が縮小する変化が起こっている。グロスの金額を抑える目的での専有面積の縮小傾向は一段落ついたと考えられる。また狭めの専有面積帯の縮小は価格の上昇による投資効率の悪化が要因と考えられることから、広い専有面積帯の物件が増加したとも考えにくい。

中古マンションでは平均専有面積が前年比+0.3%の拡大に留まったため、専有面積帯別のシェア分布はほとんど変動がない状態となっている。中古流通価格が上昇して専有面積の広いマンションがより高額化したため敬遠され、シェアが縮小しているのが確認できるが、変動はわずかで、70m2台のシェアが19.8%→20.3%と0.5ポイント拡大したのが最大の変化となっている。

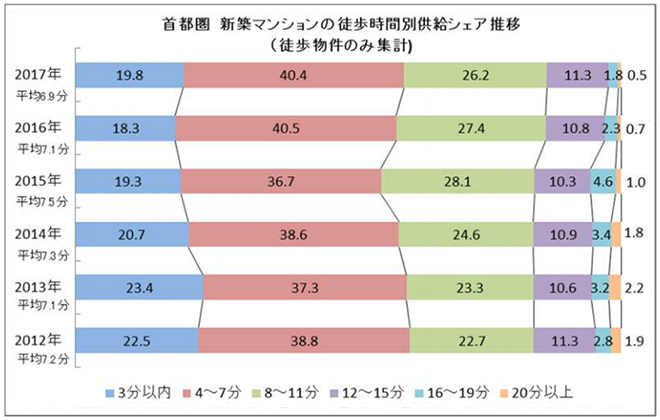

新築マンションの徒歩時間別供給シェア 徒歩「3分以内」が4年ぶりに増加 平均6.9分に短縮

2014年までは3分以内の駅近のシェアは用地取得難の影響で年々縮小していたが2017年は19.8%と再び拡大傾向を示した。4~7分のシェアは40.4%と前年とほぼ変わらず、最大シェアを維持した。7分以内の合計シェアは2016年以降58.8%→60.2%と6割を超えており、用地取得難の状況であってもおおむね駅7分以内での新規供給が増加している状況である。

東京都の湾岸エリア等で徒歩10分を超える分譲物件があったため12~15分のシェアのみが前年の10.8%→11.3%と拡大している以外はいずれも縮小しており、立地条件を犠牲にしてでも供給を行うという動きにはなっていない。

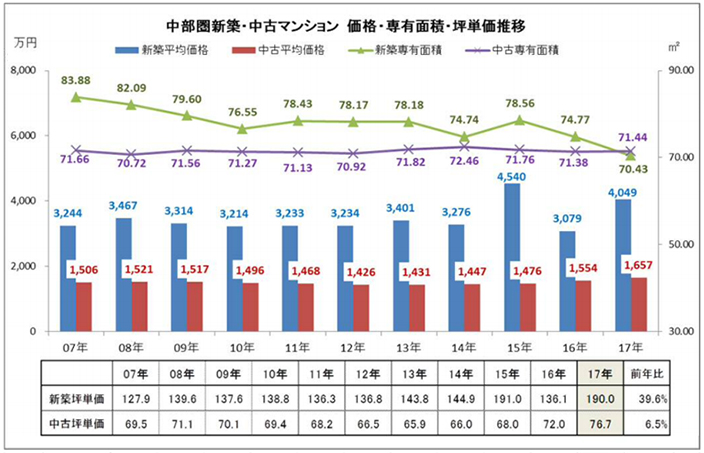

中部圏:新築マンション一戸平均価格は前年比+31.5%の4,049万円 近畿圏平均を超える

平均坪単価は新築が前年比+39.6%、中古は+6.5%で2000年以降最大の上昇率を更新

中部圏の一戸平均価格は4,049万円で、2016年の3,079万円と比べて+31.5%と大幅に上昇した。2015年にも高額物件の供給が相次ぎ、その影響から価格が4,540万円となっていたが、2年ぶりに4,000万円台を超えた。平均専有面積は70.43m2で2016年の74.77㎡から-5.8%縮小した。70m2台を割り込むのも時間の問題と見られる。平均坪単価は190.0万円で2016年の136.1万円から+39.6%と大きく上昇した。高額物件の増加と専有面積の縮小が要因である。

一方、中古マンションの一戸平均価格は1,657万円で前年の1,554万円と比べ+6.6%上昇した。中部圏の一戸平均価格は2013年に5年ぶりに上昇に転じたが、2017年もこの傾向を維持し5年連続で上昇した。一戸平均価格の上昇率は2016年の5.3%を上回っており三大都市圏の中で最も価格の上昇傾向が顕著な状況である。新築マンションでも高額な物件の新規分譲が引き続き見られ、中古マンション市場も依然上昇トレンドにあると見られる。平均専有面積は71.44m2で前年の71.38m2から+0.1%とほぼ横ばいで推移した。中部圏の平均専有面積は2007年以降の10年間の推移を見てもほとんど変動しておらず、10年で0.22m2の変動しか起きていない。平均坪単価は76.7万円で前年の72.0万円から+6.5%上昇した。中部圏の平均坪単価は2009年以降5年連続で下落したが、2014年以降反転上昇し2017年で4年連続の上昇となった。坪単価の年率+6.5%の上昇は2016年の+5.9%を超え、2000年以降最大の上昇率を更新した。

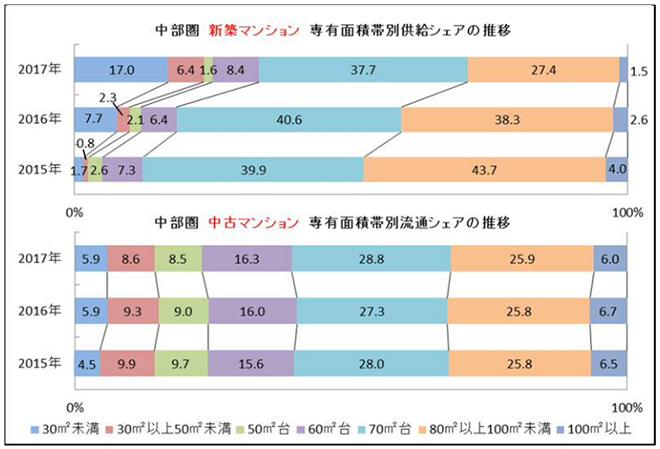

専有面積帯別供給シェアの変化 新築はワンルームのシェアが急拡大 中古は微変動

中部圏の新築マンションでは専有面積の縮小傾向が著しい。同圏域で中心面積帯を成す80m2以上100m2未満のシェアは2015年以降43.7%→38.3%→27.4%と急速に縮小、同時に70m2台や100m2以上のシェアも縮小している。価格の上昇とともに既に2016年から中心面積帯が70m2台に移行し最大シェア(37.7%)となっているが、2017年は70m2台も縮小に転じている。これは30m2未満のシェアの拡大が2015年以降1.7%→7.7%→17.0%と急拡大したため相対的にシェア縮小が起こったと見るべきで、供給戸数の変化はさほど大きくない。

一方、中古マンションは平均専有面積の変動が2017年には+0.1%とほぼない状態であったが、面積帯別の中古流通シェアの変化も2017年はごく限られた変動に留まる結果となった。すなわち30m2以上50m2未満が9.3%→8.6%と0.7ポイント、50m2台が9.0%→8.5%と0.5ポイント、100m2以上が6.7%→6.0%と各々縮小し、70m2台が27.3%→28.8%と1.5ポイント拡大した。結果として狭めの物件も広めの物件もシェアが同時に縮小し、中古平均専有面積の71.44m2を含む70m2台のシェアが拡大したに過ぎず、専有面積の大きな変動がないことから、純粋な価格の上昇が起こったとみられる。

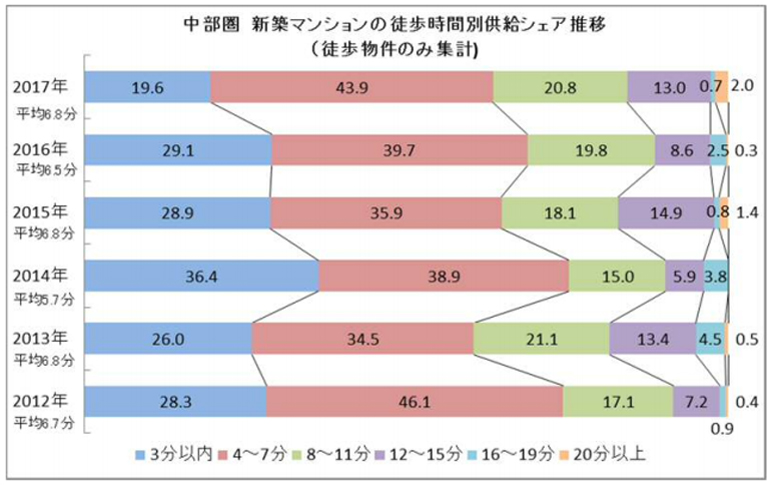

新築マンションの徒歩時間別供給シェア 3分以内のシェアが縮小 平均徒歩時間は6.8分に延長

中部圏は徒歩3分以内のシェアが前年の29.1%から19.6%と9.5ポイントと大きく縮小した。反対に4~7分のシェアが39.7%→43.9%、8~11分が19.8%→20.8%、12~15分が8.6%→13.0%と各々拡大している。3分以内のシェア縮小は名古屋市内の地下上昇の影響とみられるが、名古屋市を中心に駅近優先の供給スタンスには変化がないため、駅至近物件の供給がこのまま減少するとは考えにくい。平均駅徒歩時間は6.8分とやや拡大した。

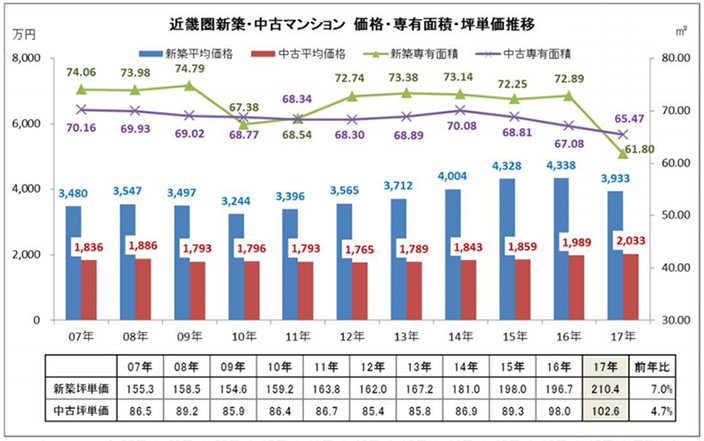

近畿圏:新築マンション平均価格-9.3%の3,933万円 坪単価は+7.0%上昇の210.4万円 25年ぶりに200万円 を超える

●新築・中古マンションの平均坪単価は新築が前年比+7.0%、中古は+4.7%とともに上昇

近畿圏の一戸平均価格は3,933万円で、2016年の4,338万円から-9.3%と大きく下落した。2017年は大阪市を中心に30m2未満のワンルーム物件が増加し、分譲価格が1,000万円台のシェアが拡大していることから平均価格は下落した。平均専有面積は61.80m2で、2016年の72.89m2から-15.2%と大きく縮小した。一方で専有面積が狭い物件のシェアが高まったため、平均坪単価は2017年には210.4万円と前年の196.7万円から+7.0%と大きく上昇した。近畿圏において平均坪単価が200万円を超えたのは1992年以来実に25年ぶりである。

一方、中古マンションの一戸平均価格は2,033万円で前年の1,989万円から+2.2%上昇した。近畿圏の一戸平均価格が2,000万円を超えたのは2000年以来17年ぶりである。価格は2013年以降5年連続で上昇しているが、2016年が前年比7.0%上昇したことと比較すると上昇は緩やかに変化している。近畿圏においても新築マンション価格の上昇鈍化の影響が中古価格に表れたと見られる。平均専有面積は65.47m2で前年の67.08m2から-2.4%縮小した。近畿圏の中古マンションの専有面積は3年連続で縮小している。過去10年の動きを見ても2007年の70.16m2と比較して-4.69m2縮小している。平均坪単価は102.6万円で前年の98.0万円から+4.7%と5年連続で上昇した。近畿圏の平均坪単価が100万円を超えたのは1999年以来18年ぶりのことである。

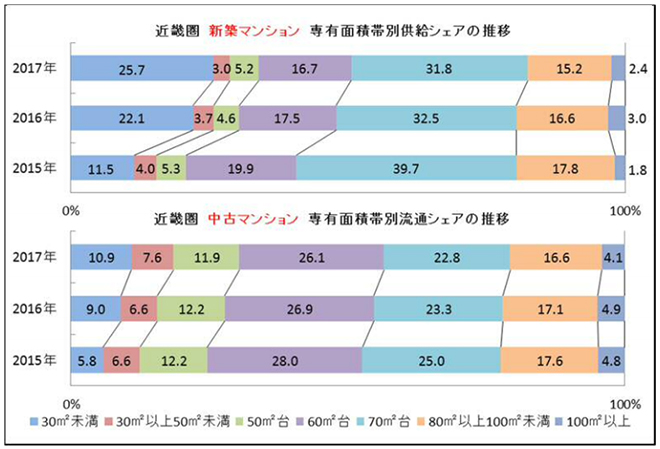

新築・中古マンションの専有面積帯別シェア推移 新築・中古ともにワンルームのシェアが拡大

近畿圏の新築マンションでは専有面積が縮小傾向にあり、30m2未満のシェアは2015年以降11.5%→22.1%→25.7%と急拡大した。一方で60m2台以上の各面積帯は一様に縮小しており、投資物件の増加と価格の上昇を抑える目的の専有面積の縮小が依然続いている事によるトレンド変化と見られる。近畿圏では30m2以上50m2未満も2015年以降4.0%→3.7%→3.0%と縮小しており、専有面積の狭いマンションのシェア拡大は、ほぼ30m2未満の物件の供給増加によって起こっている状況である。

一方、中古マンションでは2017年に中古専有面積は前年比で-2.4%縮小した。この結果を裏付けるように専有面積帯別のシェアは小規模面積帯にシフトする動きが鮮明になっている。特に30m2未満の流通シェアは2015年以降一貫して拡大傾向となっており、シェアは5.8%→9.0%→10.9%と一定水準のシェアを有するに至っている。同時に30m2以上50m2未満のシェアも6.6%→6.6%→7.6%と拡大してきており、新築マンションにおける30m2未満のワンルームマンションの増加傾向からもわかる通り、投資物件の流通が中古市場においても活性化していることがうかがえる。

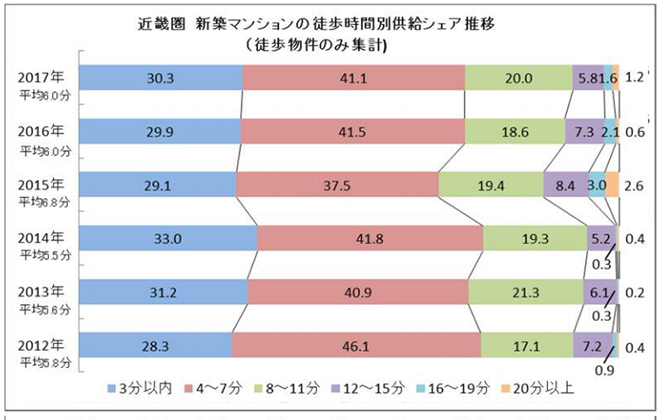

新築マンションの徒歩時間別供給シェア トレンドの変化はなし 平均徒歩時間は6.0分を維持

近畿圏は、2017年には3分以内と4~7分のシェアにわずかな変化は見られるが、両合計シェアは2016年、2017年ともに71.4%と変動がなく、反対に8分以遠の合計シェアは28.6%を維持して、徒歩時間の条件は全く変化がない状況となっている。駅前再開発絡みの物件の供給は以前盛んであるが、駅徒歩条件を著しく悪化させるような物件の供給も起こっていない。平均駅徒歩時間は6.0分と変動がなく、三大都市圏中最も駅に近い状況も変わらない。

当記事出典元

当記事は株式会社東京カンテイ「カンテイアイ特集(2018年1月31日配信)」の情報を元に掲載しております。 当記事に掲載されている文書の著作権は、出典元である東京カンテイに帰属します。 掲載されている文書の全部または一部を無断で複写・複製・転記等することを禁止します。 また、当記事への直接リンクは固くお断りいたします。

| ・ | 本コンテンツに掲載の情報は、執筆者の個人的見解であり、当社の見解を示すものではありません。 |

| ・ | 本コンテンツに掲載の情報は執筆時点のものです。また、本コンテンツは執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性について執筆者及び当社が保証するものではありません。 |

| ・ | 本コンテンツは、情報提供を目的としたものであり、特定の金融商品の取得・勧誘を目的としたものではありません。 |

| ・ | 本コンテンツに掲載の情報を利用したことにより発生するいかなる費用または損害等について、当社は一切責任を負いません。 |

| ・ | 本コンテンツに掲載の情報に関するご質問には執筆者及び当社はお答えできませんので、あらかじめご了承ください。 |