不動産投資における利回りの種類と落とし穴

不動産投資において物件を検討する際には、様々な指標があります。そのひとつが「利回り」で、一言で言えば不動産の収益性を見る数字です。

指標のひとつとなっているのは確かですが、実はこちらの言葉には様々な解釈が存在します。

情報を目にした際、どこまでを考慮した「利回り」であるのかを理解して検討する必要があります。今回は利回りについて詳しくみてみましょう。尚、こちらでは居住用の一棟収益物件を前提とした内容になります。

※記事内に掲載している写真はすべてイメージです。

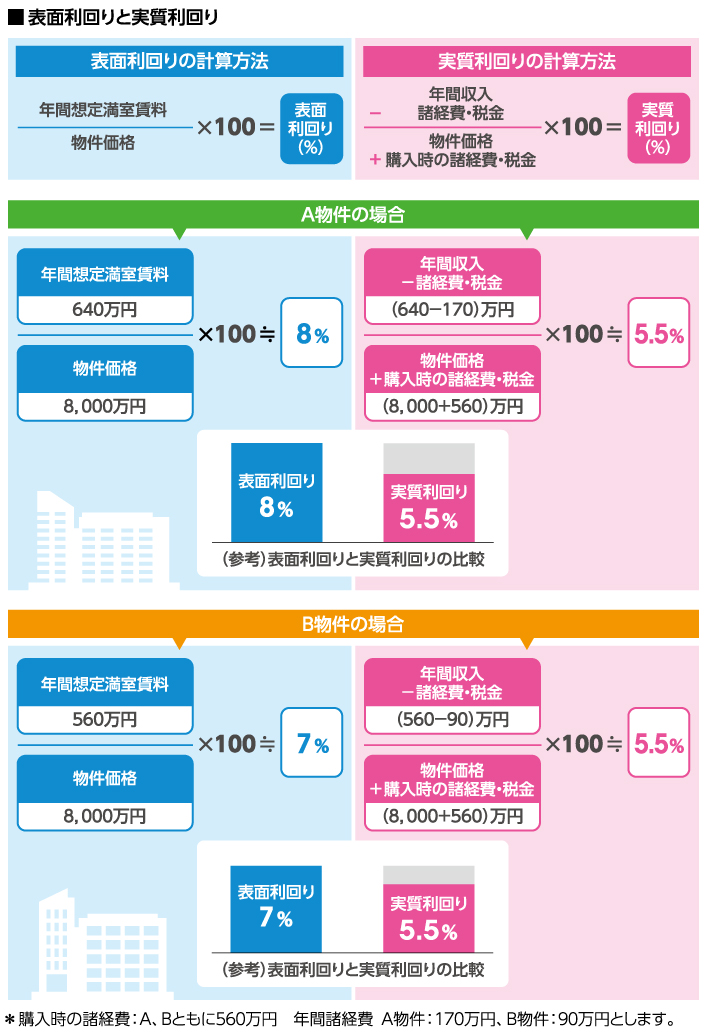

表面利回りと実質利回り

表面利回り

利回りの最も一般的なものとしては「表面利回り」が挙げられ、多くの場合、利回りというとこちらを指します。算出式は、「表面利回り=年間想定満室賃料÷物件価格×100」となります。

例えば、1年間、満室稼働する場合の賃料が約640万円(賃料4.4~4.5万円×12室×12ヵ月)で、物件の購入価格が8,000万円であれば表面利回りは、640万円÷8,000万円×100=8%です。

表面利回りは物件の概要を知るひとつの目安にはなりますが、文字通り表面的なものですから、これだけで物件の良し悪しの判断はできません。

実質利回り

次に、賃貸管理に関わる経費等を反映させたものとして「実質利回り」があります。

算出式は、実質利回り=(年間収入-年間諸経費・税金)÷(物件価格+購入時の諸経費・税金※)×100となります。

※不動産取得税、仲介手数料、移転登記費用、印紙税など

年間にかかる主な諸経費としては、固定資産税、委託管理費、リフォーム費や、設備修繕&交換費等の維持管理費などが挙げられます。

仮に上記物件で、年間の諸経費が170万円、購入時の諸経費が560万円かかるとすると実質利回りは、(640-170)万円÷(8,000+560)万円×100≒5.5%となります。

ここから更に実態に近づけるためには、賃料部分に空室率や賃料下落を試算して反映させるということになります。(それこそが、「実質利回りだ」という方もおられます。)

上記物件で空室率が10%とすれば、利回りは(640×0.9-170)万円÷(8,000+560)万円×100≒4.7%です。

通常、物件資料には表面利回りが記載されていることが一般的ですから、実際に購入を検討する際には、このように実態に近づけた数字で検討していくことが必要です。

利回りの計算のポイント

ここで、物件の比較をしてみましょう。

1年間、満室稼働する場合の賃料が560万円(月9.3~9.4万円×5室×12ヵ月)で、物件の購入価格が8,000万円という物件があるとすると表面利回りは、560万円÷8,000万円=7%です。

上記例(年間賃料640万円、物件価格8,000万円)と表面利回りだけを単純比較すると、後者の方が収益性が劣るように感じます。

ところが、仮にこの物件の経費が年間90万円、購入時の諸経費が560万円だとすると実質利回りは、(560-90)万円÷(8,000+560)万円×100≒5.5%

となり数字としては同じになってしまうのです。

様々な物件を見ていくとこのようなケースはよくありますので、表面利回りだけではその物件の本当の収益力はわからず、検討の際には精査が必要です。

もう少し言えば、経費についても細かく見てみることで、削減ができるかどうかなどの検討が可能です。例えば、経費に占める修繕費の割合が高い場合、そこを圧縮できる見込みがあれば経費率も下がります。結果として、実質利回りの向上が見込めるかもしれません。 このように、経費削減の余地があると収益性を高めることも可能です。逆に、想定以上に経費がかかるかもしれない(≒実質利回りの低下)というリスクが潜んでいることもあるので注意が必要です。

ただし、正確な実質利回りを出すのは簡単ではありません。なぜなら実際の賃貸経営は、収支の不確定要素が多いからです。 主なものを挙げてみると、

・賃料下落

・空室期間

・修繕・リフォームにかかる費用

・入居募集にかかる費用

など

このような点について、それまでの実績等から予測して数字を出していくことになります。 また、どんな不動産を購入するか?都心or地方の比較でも触れましたように、地方物件は賃料に占める経費の割合が高くなりがちですので、表面利回りと実質利回りの乖離が大きくなる傾向があることも覚えておきたいところです。

まとめ

「利回り」は、投資指標の中でも比較的わかりやすいと感じる方が多いため、話題に上ることも少なくありません。

一方、利回り至上主義のようになることに対して、「利回りばかり気にしている。(それだけでは物件の収益力はわからないのに)」と言われることもあります。

このような面があることも確かですが、問題は表面的なものしか見ていない場合であり、利回りをひとつの目安とし、そこから掘り下げて検討するのであれば最初の物差しにはなります。

執筆:ファイナンシャル・プランナー(日本FP協会認定 CFP®認定者)北野琴奈 氏

1974年北海道生まれ。津田塾大学卒業後、会社員を経て独立。

実践型FPとして家計、資産運用、不動産、賃貸経営などに関する講演、執筆、コンサルティング等を行う。

会社員の頃、資産運用の大切さを実感し、ファイナンシャル・プランナーの上級資格である、国際ライセンスCFP®資格を取得。

自らポートフォリオを組み、金融・不動産を含めた資産を形成・運用。実物不動産は、国内・海外含め計数十室保有。

テレビ・新聞・雑誌等のメディア出演・取材協力多数。

著書に、『逆算で夢をかなえる人生とお金の法則』、『はじめての人のJ-REIT 基礎知識&儲けのポイント』等がある。

| ・ | 本コンテンツに掲載の情報は、執筆者の個人的見解であり、当社の見解を示すものではありません。 |

| ・ | 本コンテンツに掲載の情報は執筆時点のものです。また、本コンテンツは執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性について執筆者及び当社が保証するものではありません。 |

| ・ | 本コンテンツは、情報提供を目的としたものであり、特定の金融商品の取得・勧誘を目的としたものではありません。 |

| ・ | 本コンテンツに掲載の情報を利用したことにより発生するいかなる費用または損害等について、当社は一切責任を負いません。 |

| ・ | 本コンテンツに掲載の情報に関するご質問には執筆者及び当社はお答えできませんので、あらかじめご了承ください。 |