格差が拡大するマンション市場

2025年の中古マンション市場はどのような動きをするのでしょうか?

金利上昇リスクや為替動向、世界情勢の動きなど、不動産市場に影響を与えかねない様々なリスクがあると言われていますが、今回は2024年1年間の首都圏中古マンション価格の動向を振り返りつつ2025年の予想をしてみたいと思います。

都心3区と周辺エリアの格差拡大が意味するもの

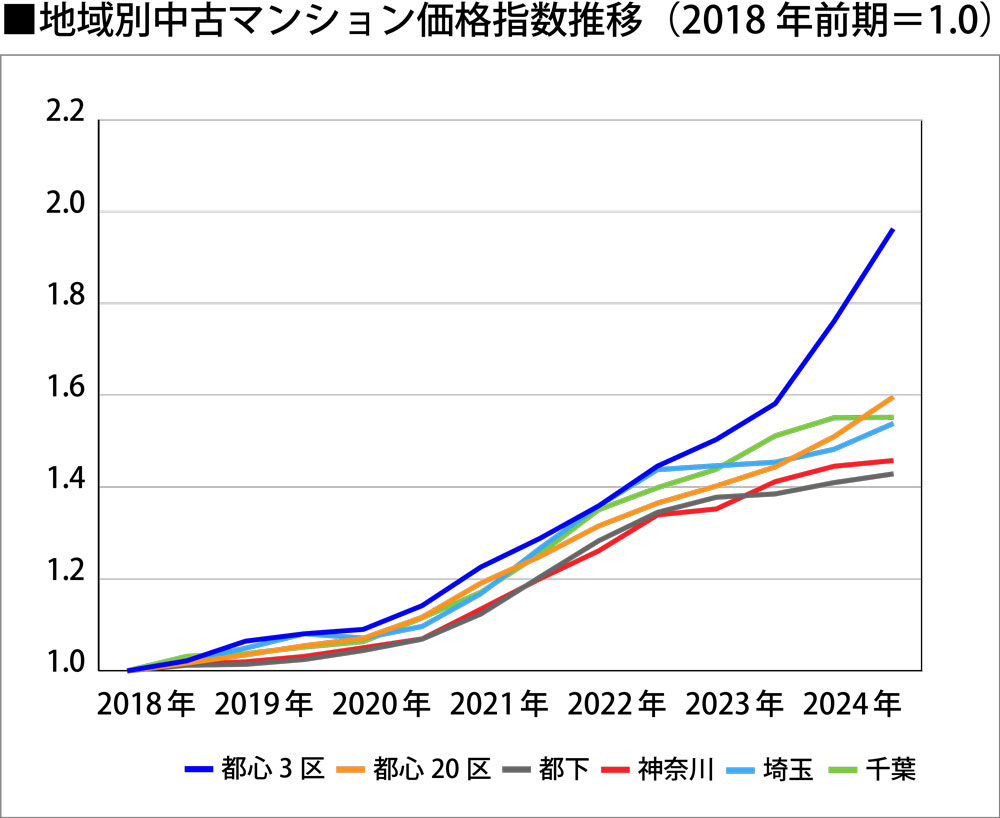

本コラム「都心3区だけが熱い?中古マンション市場」では、都心3区の中古マンション価格が強い上昇傾向を続けている一方で、それ以外のエリアとの格差が広がっていることについてデータをもとに説明しました。前回は2024年8月までのデータを用いて分析しましたが、今回、2024年12月までの成約データを用いて再度分析したところ、以下のグラフのように、2022年後期まではどの地域も多少の差はあれ、似たような価格上昇となっていたものの、2023年前期以降は都心3区と他地域の格差が拡大を続けていることを改めて確認できました。また、東京都下、神奈川県、千葉県は頭打ち感が顕著となっていました。

(公益財団法人東日本不動産流通機構に登録された2018年1月から2024年12月までの中古マンション成約データより筆者作成。都心20区は都心3区(千代田区、中央区、港区)を除いた都区部、都下は東京都から東京23区を除いた地域を意味する。)

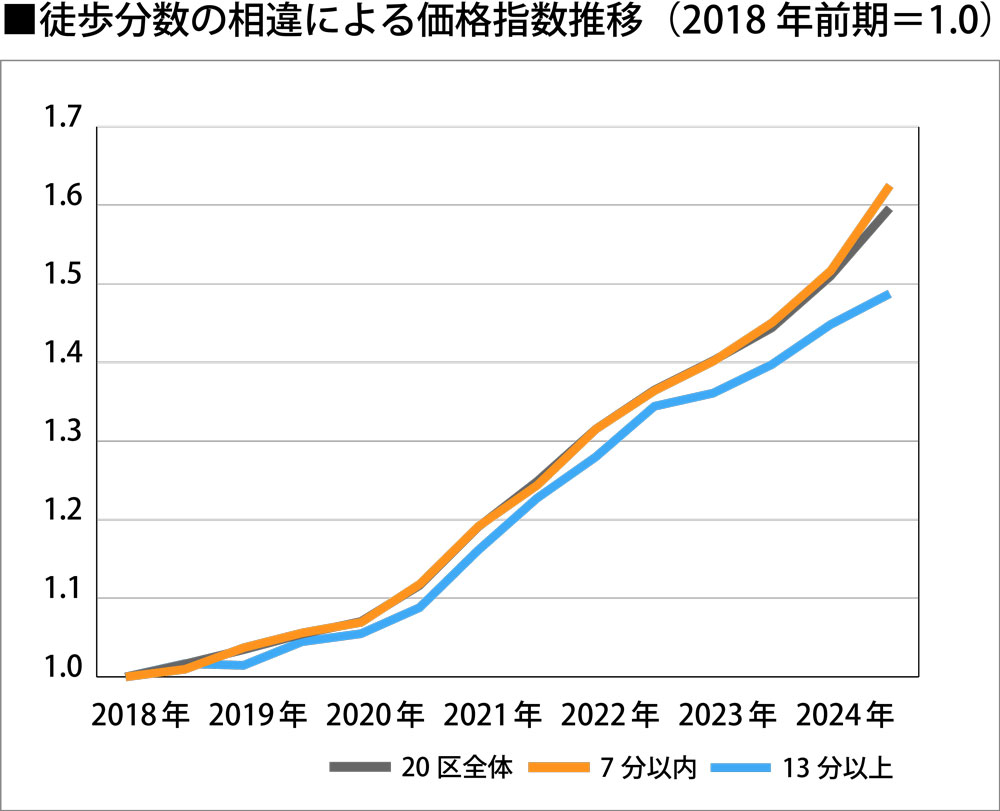

このグラフは地域によって価格動向に違いが出てきたことを示していますが、このことは、例えば、それぞれのエリアにおけるターミナル駅へのアクセスの良さ、最寄り駅周辺の利便性、最寄り駅からの距離といった立地特性によっても格差が広がりつつあるということを示唆しているのではないかと筆者は考えています。例えば、都心20区の中でも最寄り駅から近い場所と遠い場所では格差が広がっている可能性があるということです。そこで、都心20区の成約データを用いて、最寄り駅からの距離7分以内と13分以上のマンションで価格推移にどのような違いが生じていたかを確認してみました。

(公益財団法人東日本不動産流通機構に登録された2018年1月から2024年12月までの中古マンション成約データより筆者作成)

上記グラフは、2019年1月から2024年12月までの都心3区(千代田区、中央区、港区)を除く20区における中古マンション成約事例を最寄り駅から徒歩7分以内と徒歩13分以上に分け、マンションの成約単価について、最寄り駅からの距離や築年数、所在階、東京駅からの距離などを利用して品質調整したうえで指数化しています。これを行うことによって、例えば築年数が古い、上層階にあるなどの個別の特徴から影響を受けない価格指数を導き出しています。2022年後期までは徒歩7分以内・13分以上ともにさほど変わりはありませんでしたが、2023年前期からその価格差は拡大していました。筆者は、他の地域においても同様の傾向が見られるのではないかと考えています。

保有する物件・土地の定期的な資産価値の確認がポイントです。

洪水リスクや管理状態も格差が広がる要因に

昨今、洪水被害が増加していることから、洪水リスクや震災によるリスクなども価格により強く反映する可能性があることについて、本コラム「水害リスクと不動産価格」で筆者は指摘しています。東京23区内の中古マンションについては、予想最大浸水深1mにつき価格は1.4%下がるという結果が出ていますが、この数値は今後も一定ということではなく、洪水被害が発生するたびに数値が大きくなる(価格差を広げる)可能性があると考えています。また、管理状況の良し悪しといったマンションそれぞれの個別の特徴も、今後、価格格差を決定付ける重要な要素になるのではないかと考えています。

価格トレンドは3つに分化する

今年は、マンションの立地特性や個別の特徴の違いによって格差がますます広がると筆者は予想しています。そうなると、価格が上昇する物件、横ばいとなる物件、下がる物件という3パターンに市場が分化していくのではないでしょうか。都心3区は価格が上昇する物件が大半を占める一方、価格上昇に頭打ち感が見られるエリアでは物件は限られ、横ばい、あるいは下落が顕著となる物件が散見されるようになるかもしれません。

価格下落の可能性があるマンションを購入するなら自己資金は多めに

マンションは築年数の違いで相対的に価格差が生まれます。筆者の調査では築年数1年の差で約2%程度の相対的な価格差があります。これまでは、どの地域でもマンション価格は年率6%程度(国交省が公表している2013年1月以降のマンション価格指数<全国の季節調整値>から算出した幾何平均)で上昇していましたので、新築マンションであれ中古マンションであれ、買ったときよりも価格が高くなるという現象が生じました。しかし今後は全てのマンションにおいてそのような結果になるとは限らないと考えたほうが良さそうです。もし自己資金をほとんど出さずにマンションを購入し価格が下がってしまうと、買い換えたいときに売っても残債務を返済しきれないといったことが生じるケースが出てきます。これを避けるためにも、購入時の自己資金の割合は多め(少なくとも諸経費と売買価格の1割程度)にしておくなどの対策を検討したほうがよいかもしれません。

執筆:不動産コンサルタント 田中歩 氏

1991年三菱信託銀行(現・三菱UFJ信託銀行)入社。企業不動産・相続不動産コンサルティングなどを切り口に不動産売買仲介・活用・ファイナンスなどの業務に17年間従事。

その後独立し、総合不動産コンサルティング会社である「あゆみリアルティーサービス」を起業し、ホームインスペクション(住宅診断)付き住宅売買コンサルティング仲介、相続対策、不動産投資コンサルティング業務を展開。NPO法人日本ホームインスペクターズ協会理事。

| ・ | 本コンテンツに掲載の情報は、執筆者の個人的見解であり、当社の見解を示すものではありません。 |

| ・ | 本コンテンツに掲載の情報は執筆時点のものです。また、本コンテンツは執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性について執筆者及び当社が保証するものではありません。 |

| ・ | 本コンテンツは、情報提供を目的としたものであり、特定の金融商品の取得・勧誘を目的としたものではありません。 |

| ・ | 本コンテンツに掲載の情報を利用したことにより発生するいかなる費用または損害等について、当社は一切責任を負いません。 |

| ・ | 本コンテンツに掲載の情報に関するご質問には執筆者及び当社はお答えできませんので、あらかじめご了承ください。 |