住宅ローン減税をフルに活用するなら早めの購入、入居が欠かせない

2019年10月の消費税引上げ、2020年からの新型コロナウイルス感染症拡大の影響を受けて、住宅市場に大きな影響が出るのを防ぐため、今は4つの住宅取得支援策が実施されています。しかし、それらの優遇策には期限があり、賢くマイホームを購入するためには、早めの行動が肝心です。

4つの住宅取得支援策には期限がある

現在実施されている主な住宅取得支援策は次の通りです。

1.住宅ローン減税の控除期間13年への延長

2.すまい給付金制度

3.グリーン住宅ポイント制度

4.住宅取得等資金に係わる贈与税の非課税措置

これらのいずれも期間限定の時限措置であり、上手に活用して賢く購入するためには、早めの行動が不可欠です。

以下、具体的にみてみましょう。

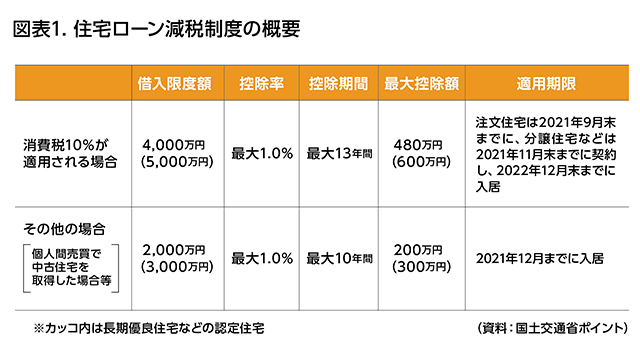

ローン減税は13年間で最大480万円に拡充

まず、住宅ローン減税制度は、返済期間10年以上の住宅ローンを利用して、一定条件を満たす住宅を取得した人が利用できる制度で、本来、一般の住宅は年末ローン残高4,000万円(長期優良住宅などは5,000万円)までの1%が、10年間控除されるので、10年間で最大400万円(長期優良住宅などは500万円)の控除額でした。それが2019年10月の消費税引上げによる税負担の増加を軽減するため、13年間で最大480万円(長期優良住宅などは600万円)に拡充されました。その適用期限は2021年末までの入居でしたが、その後のコロナ禍によって延長され、注文住宅は2021年9月末までに、分譲住宅などは11月末までに契約して、2022年末までに入居すればいいことになっています。(図表1)

ただし、個人間取引で取得した中古住宅で消費税がかからないときには、控除期間は10年間のままで、一般住宅は年間20万円、10年間で最大200万円(認定住宅は300万円)なので注意が必要です。

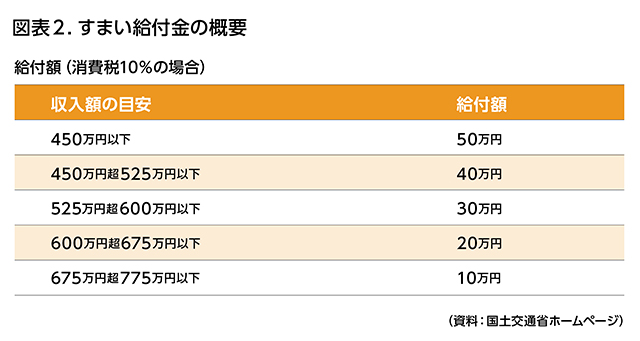

すまい給付金は年収により最大50万円に

消費税10%で注文住宅の新築または新築分譲住宅および中古住宅を買った場合には、すまい給付金の対象になります。中古住宅でも売主が個人の個人間取引で取得したときには、消費税がかからないので、すまい給付金の対象ではありませんが、リノベーションマンションのように、中古住宅でも事業者から取得したときには対象になります。

その給付額は年収によって異なりますが、図表2にあるように最大では50万円ですが、新築分譲住宅の購入や中古住宅は2021年11月末までに契約することが条件です。

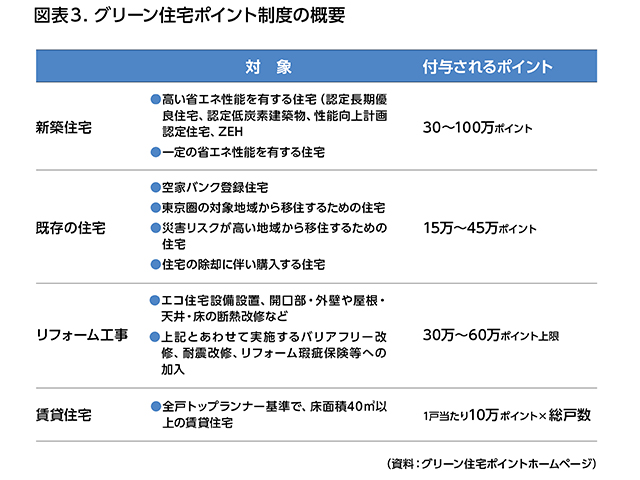

最大100万ポイントの「グリーン住宅ポイント」

コロナ禍を受けて2021年3月末から実施されているのが、グリーン住宅ポイント制度です。図表3にあるように、一定条件を満たす新築住宅、中古住宅、リフォーム工事、賃貸住宅の建築と対象の幅が広く、付与されるポイントも最大100万ポイントと、これまでの同様の制度に比べて格段に内容が充実しています。

このグリーン住宅ポイント制度も2021年9月末までの契約が条件になっているので、もうさほど時間が残されていないのですが、予算枠は1,000億円強用意されているので、期限内に予算を消化仕切れなかったときには、期限が延長される可能性もあります。

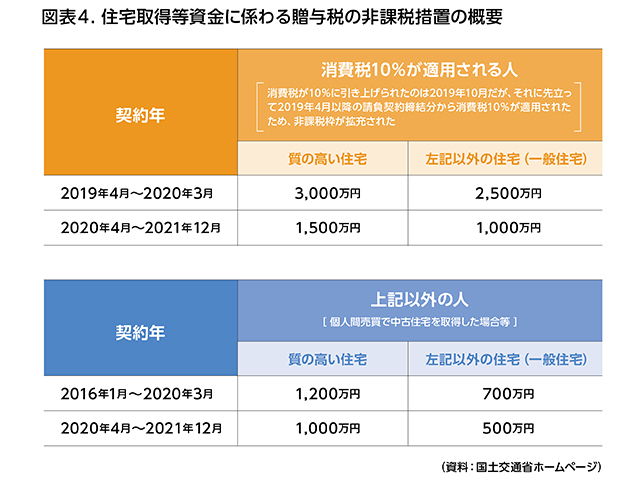

今なら住宅取得資金贈与の特例も利用できる

年間110万円超の贈与を受けた場合には贈与税の対象になりますが、今なら両親、祖父母などの直系尊属からの贈与に限り、住宅取得等資金に係わる贈与税の非課税措置が実施されています。

2019年10月に消費税が10%に引き上げられるのに先立って、住宅取得支援策の一環として2019年4月から非課税枠が質の高い住宅で3,000万円に拡充され、その後2020年4月から1,500万円に縮小されています。

個人間売買によって取得した中古住宅等は消費税がかからないので、非課税枠は2016年1月から2020年3月までは質の高い住宅で非課税枠は1,200万円で、それが現在は1,000万円になっています。(図表4)

この制度にも期限があって2021年12月末までに契約し、贈与を受けた翌年3月15日までに入居するか、入居することが確実でなければなりません。

住宅ローン金利も依然として低金利水準に

こうした住宅取得支援策を利用できると同時に、住宅ローンの低金利が続いているのも大きなメリットです。

変動金利型ローンなら、多くの銀行で0.4%台から、一部のネット専用銀行では0.3%台で利用できますし、固定期間選択型の10年固定もほとんどの銀行では0%台後半で借りられます。全期間固定金利型は代表格である住宅金融支援機構のフラット35の金利は1%台前半ですが、「フラット35S」などの金利引下げ制度を利用すれば、当初の5年間~10年間は0%台で利用できます。フラット35利用者の9割前後は「フラット35S」の適用を受けていますから、実質金利はかなり低いといっていいでしょう。

しかし、2021年3月にはアメリカの長期金利が一時1.60%台に上がるなど、欧米を中心に長期金利が上がり始めるのではないかという観測が強まっています。コロナ禍がある程度収束し、景気が本格的に回復してくれば、いずれ長期金利が上がることになるでしょう。それが、やがてはわが国の長期金利の上昇、住宅ローン金利のアップにつながる可能性もあります。

上にあるように、現在は4つの住宅取得支援策が実施されていますが、それらはいずれも時限措置であり、ほとんどが間もなく期限切れになります。しかも、ほとんどの人が利用する住宅ローンの金利も、長い目でみれば上がっていく可能性があるのです。そうならないうちに、早めに行動するのがいいのではないでしょうか。

執筆:山下和之 氏

1952年生まれ。編集制作会社勤務を経て、1990年株式会社山下事務所設立。住宅・不動産分野を中心に新聞・雑誌・ホームページ・単行本等の取材・原稿制作のほか、各種セミナー、メディア出演などを行う。主な著書に『家を買う・その前に知っておきたいこと』『よくわかる不動産業界』(ともに日本実業出版社)、『2017-2018年度版住宅ローン相談ハンドブック』(近代セールス社)などがある。

| ・ | 本コンテンツに掲載の情報は、執筆者の個人的見解であり、当社の見解を示すものではありません。 |

| ・ | 本コンテンツに掲載の情報は執筆時点のものです。また、本コンテンツは執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性について執筆者及び当社が保証するものではありません。 |

| ・ | 本コンテンツは、情報提供を目的としたものであり、特定の金融商品の取得・勧誘を目的としたものではありません。 |

| ・ | 本コンテンツに掲載の情報を利用したことにより発生するいかなる費用または損害等について、当社は一切責任を負いません。 |

| ・ | 本コンテンツに掲載の情報に関するご質問には執筆者及び当社はお答えできませんので、あらかじめご了承ください。 |