ライフプランシミュレーション

ケース4 定年に近いファミリー

今回はケース4として、「定年に近いファミリー」の場合を考えてみます。

50代半ばはまだまだ現役とはいえ、定年が現実味を帯びてくる時期です。同時に子供の独り立ちが見えてくる方も多いでしょう。ただ晩婚化傾向の影響もあり、定年直前まで(もしくは過ぎても)教育費がかかる場合もあります。

子育てに一区切りつきつつある今、今度はリタイア後の生活について、どこでどのように過ごしていきたいのかなど夫婦で話し合ってみましょう。

最近は、利便性などの点から郊外の自宅を売却し都心へ住まいを移す方の話しもよく見聞きするようになりました。今回は、以下のモデルを前提として話しを進めましょう。

「定年に近いファミリー」の想定モデル

- 家族構成:夫(会社員)54歳、妻(専業主婦)53歳、長男24歳(社会人)、次男21歳(大学生)

- 年収:夫 税込850万円(手取り680万円)、毎年1%上昇

- 現在の貯蓄:1,300万円

- 年間の生活費:280万円(教育費・住居費除く)、毎年1%上昇

- 次男の進路:私立大学

- 61~64歳年収:現役時の65%

- 65歳で退職、退職金1,600万円

- 65歳からの年金:月22万円

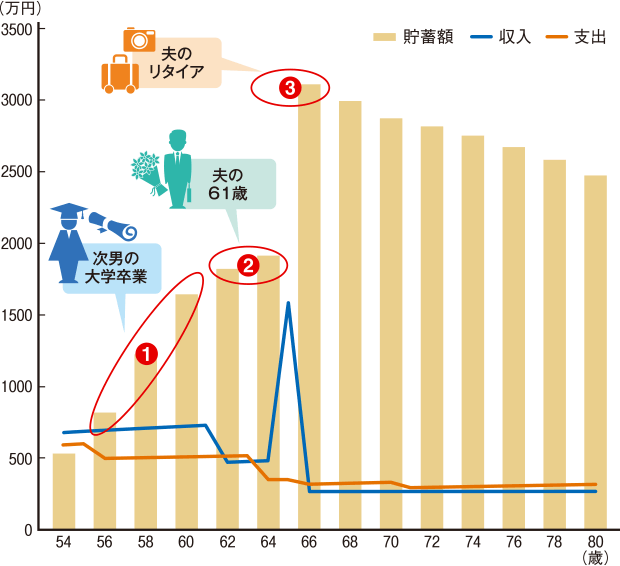

4,000万円の住宅を購入した場合の家計収支試算グラフ

こちらのご家庭が現在のマイホームを売却し、夫婦お二人の住まいとして新たに4,000万円のマンションを以下条件で購入するとして、家計収支を試算してみます。

住宅購入条件(住宅ローン使用)

- 現在の家を売却後に手元に残る現金1,800万円

- 自己資金2,650万円(頭金2,400万円、諸経費250万円)(※)

- ※上記の1,800万円と貯蓄から850万円を充当。

- 借入金額1,600万円、金利1.4%、期間10年、元利均等返済

- 年間返済額171.6万円(月14.3万円)

- 年間維持費(税金、管理費、修繕積立金)40万円

試算結果からわかる、注意するべきライフイベント

家計収支推移

- 次男の大学卒業

子供にかかる教育費も残りわずか。2年後に次男が大学を卒業すれば、基本的には一段落。その分家計に余裕が出るため、自宅のローン返済が継続していてもリタイア後生活費のための貯蓄が大きく進みます。

今後の夫婦お二人のライフスタイルも考え自宅を買い替えるのであれば、子育てに目処が立ち、かつまだローンも比較的借りやすいこのタイミングが選択肢のひとつと言えます。 - 夫の61歳と残債

50代でローンを組み自宅を買い替えた場合、60代以降でも残債があるケースが多いです。一方、60代で継続して働いていたとしても給与カットされることが大半ですから、完済までの数年間は貯蓄を取り崩していく可能性があることも頭に入れておきましょう。

それを避けるためには、ローン返済期間を長く取り毎年の返済額を少なくする⇒退職金で完済という方法もあります。(ただし総返済額は増えます。)

今回の事例で言えば、返済期間10年→15年にすると、毎年返済額は171.6万円×10年→118.3万円×15年で、総返済額は1,716万円→1,775万円となります。 - 夫のリタイアと残債

退職金をもらった段階での貯蓄は3,200万円弱です(ローンは完済)。

住居関連費が月3.4万円(40万円÷12ヶ月)、その他の生活費が月21.5万円(※)、一方、受け取り年金が月22万円とすると、毎月3万円程度の不足が発生します。この不足分を貯蓄3,200万円で賄っていくことになります。ただし介護費用など突発的な支出もあることは留意しておきたいところです。

- ※参考:総務省 2014年家計調査報告 高齢無職世帯の支出

なお上記は保守的に見て全期間固定金利1.4%で試算しています。

現在は、低利の変動金利や3年・5年等の固定金利選択型を組み合わせる方法もありますので、それぞれのご家庭事情に合った手段を検討してください。

仮に金利が1.0%の場合、借入額1,600万円であれば年間返済額は171.6万円→168.2万円に減少します。

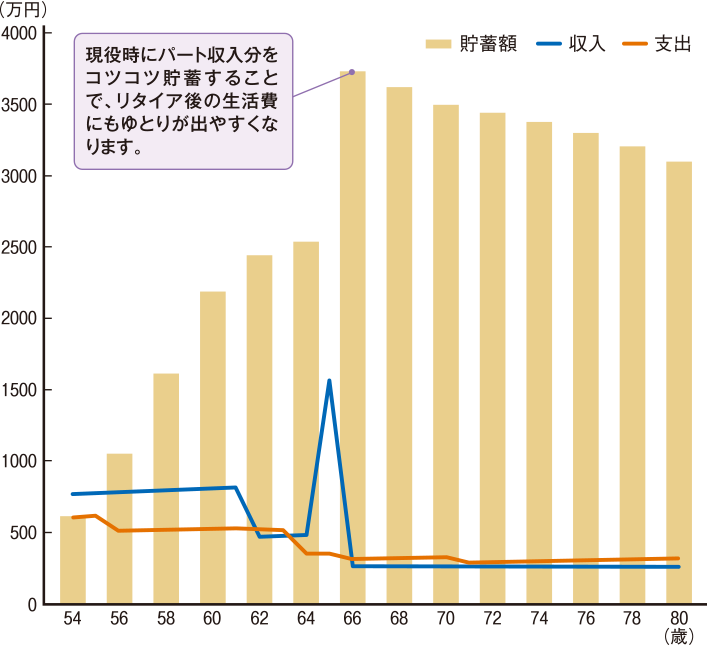

妻がパート勤務している場合の家計収支試算グラフ

自分の時間にゆとりを持てるようになった妻が、リタイア直前までパート勤務をするケースも増えています。妻が仕事を60歳まで継続した場合を想定してみましょう。

妻年収が90万円(手取り90万円)、生活費を上記例に月1万円(年間12万円)加算したとします。

家計収支推移(妻がパート勤務している場合)

試算結果からわかる共働きの特徴

夫が退職する時点での貯蓄額は3,800万円弱となり、妻の収入がない場合3,200万円弱と比較して600万円程度多くなります。

この収入アップ分はリタイア後の生活費に上乗せすることが可能なため、趣味・旅行・レジャー等にお金もかけられるなど、よりゆとりのある生活を送ることができそうです。

600万円を70歳までの10年で使うとすれば、毎年60万円(月々5万円)趣味等にかけられるお金が増える計算です。

また子供は独立したとはいえ結婚などのお祝いにかかるお金も出てきますから、それらに充当することもできるでしょう。

子供の独立をきっかけに、夫婦お二人の今後の生活を見直される方は少なくありません。

その際、一度「住まい」についても検討してみることをおすすめします。

選択肢としては、その場所に住み続ける、利便性の良いコンパクトな住居への引っ越し、同じ場所に建て替えをすることなどが考えられるでしょう。

以前は、マイホームは一度購入したら「終の棲家」にする方が大半でしたが、最近はその時々のライフスタイルに合わせて住まいも変えていく方が多くなってきています。

今の60、70代の方は元気でアクティブに毎日を過ごされている方が多いながらも、やはり医療関係のお世話になる機会も増えますし、普段の買い物のしやすさなども、より一層求められるでしょう。検討する際には、現役時代とは異なった視点を持つことも必要だと言えます。またローンを組むことを考えるのであれば、年齢的なリミットがあることにも注意が必要です。

定年後の自由時間は、現役時代の勤務時間に匹敵すると言われています。有意義な第二の人生を送ることができるよう、家計の収支バランスを見ながら検討してみてください。

住宅ローンシミュレーション

相続税や贈与税についてもチェック!

最後に、住宅購入にあたりご両親などからの援助を受けられる方も少なからずいらっしゃいます。もちろん、最大限自分たちの力でというのが基本でしょうけれども、恵まれた環境にいらっしゃるのであれば、それを享受するのも選択肢のひとつかもしれません。

より詳しい相続税や贈与税のことはこちらをご覧ください。

- ※制度にはそれぞれ適用要件や、注意点がありますので、実際に利用される際には詳細をご確認ください。

-

- 執筆・監修:

- ファイナンシャル・プランナー(日本FP協会認定 CFP®認定者)北野琴奈 氏

- 経歴:

- 1974年北海道生まれ。津田塾大学卒業後、会社員を経て独立。

実践型FPとして家計、資産運用、不動産、賃貸経営などに関する講演、執筆、コンサルティング等を行う。

会社員の頃、資産運用の大切さを実感し、ファイナンシャル・プランナーの上級資格である、国際ライセンスCFP®資格を取得。

自らポートフォリオを組み、金融・不動産を含めた資産を形成・運用。実物不動産は、国内・海外含め計数十室保有。

テレビ・新聞・雑誌等のメディア出演・取材協力多数。

著書に、『逆算で夢をかなえる人生とお金の法則』、『はじめての人のJ-REIT 基礎知識&儲けのポイント』等がある。

| ・ | 本コンテンツに掲載の情報は、執筆者の個人的見解であり、当社の見解を示すものではありません。 |

| ・ | 本コンテンツに掲載の情報は執筆時点(2016年)のものです。また、本コンテンツは執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性について執筆者及び当社が保証するものではありません。 |

| ・ | 本コンテンツは、情報提供を目的としたものであり、特定の金融商品の取得・勧誘を目的としたものではありません。 |

| ・ | 本コンテンツに掲載の情報を利用したことにより発生するいかなる費用または損害等について、当社は一切責任を負いません。 |

| ・ | 本コンテンツに掲載の情報に関するご質問には執筆者及び当社はお答えできませんので、あらかじめご了承ください。 |

-

購入相談

不動産の購入のご相談は、お近くの店舗から!

-

無料査定・売却相談

-

住まい探しのノウハウ