ライフプランシミュレーション

ケース3 子供がいないファミリー

今回はケース3として、「子供がいないファミリー」のケースを考えてみます。

特に夫婦共働きの場合は、結婚してもすぐには子供を持たず、仕事との兼ね合いを見ながらというライフスタイルもあるでしょう。

この場合、目先はダブルインカムで使えるお金も多くなりますが、子供にかかる教育費など人生の後半に出ていくお金が増えがちに。ですので、DINKS時期にどれだけ貯蓄ができるかが、このケースにおける大切なポイントです。

ダブルインカムのメリットを上手く生かしたマイホーム購入を考えてみましょう。

今回は、以下のモデルを前提として話しを進めましょう。

「子供がいないファミリー」の想定モデル

- 家族構成:夫(会社員)34歳、妻(会社員)33歳

- 年収(夫):税込750万円(手取り600万円)、毎年1%上昇

- 年収(妻):税込400万円(手取り320万円)、子供出産から小学校入学までは時短勤務で収入は70%程度、60歳で退職

- 現在の貯蓄:800万円

- 年間の生活費:360万円(教育費・住居費除く)、毎年1%上昇

- レジャー費:毎年40万円を予定

- 子供:5年後に出産(1人)

- 子供の進路:小・中・高・大学ともに私立

- 61~64歳年収(夫):現役時の65%

- 65歳で退職、退職金(夫)1,600万円

- 65歳からの年金:月28万円

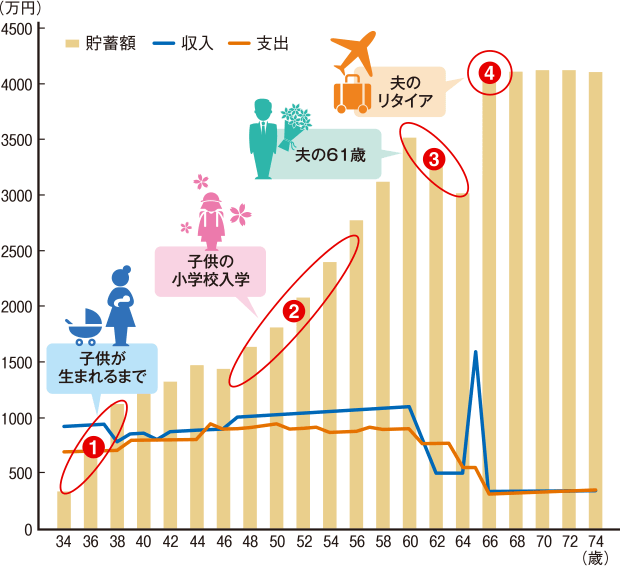

5,700万円の住宅を購入した場合の家計収支試算グラフ

こちらのご家庭が5,700万円のマンションを以下条件で購入したとして、家計収支を試算してみます。

住宅購入条件(住宅ローン使用)

- 自己資金700万円(頭金400万円、諸経費300万円)

- 借入金額5,300万円、金利1.8%、期間30年、元利均等返済

- 年間返済額228.8万円(月19.1万円)

- 年間維持費(税金、管理費、修繕積立金)60万円

試算結果からわかる、注意するべきライフイベント

家計収支推移

- 子供が生まれるまで

DINKSでいるこの時期に、どの程度貯蓄が進むかがポイントです。

上記前提でいけば、住宅購入時に自己資金として使用した残り100万円も加えて子供誕生時には1,200万円ほど貯まります。将来子育てにかかる出費のための先取り貯蓄がある程度できれば、不安が軽減されそうです。 - 子供の小学校入学

子供の出産から小学校入学までは、時短勤務の影響と低年齢からの保育園費用も必要になることで、基本的に貯蓄が増えにくい状況です。

小学校入学後に通常勤務に戻ると、収入も増えその分貯蓄が進みます。 - 夫の61歳と残債

61歳以降も働く場合、給与がカットされることも多く見受けられます。一方、30代以降で30年返済の住宅ローンを組むと60歳ではまだ残債があることになります。加えて子供を持つのが遅い場合、教育費がまだかかることも。

今回のケースでは共働きということもあり、それまでの貯蓄が多くあまり心配はありませんが、そうでない場合は注意が必要です。 - 夫のリタイア

退職金をもらう時点での貯蓄は4,000万円程度です(ローンは完済)。

退職後の家計を考えてみましょう。住居関連費が月5万円(60万円÷12ヶ月)、その他の生活費が月21.5万円(※1)、一方、受け取り年金が月28万円とすると、毎月1.5万円程度が残るので、それまでの貯蓄は介護費用などいざという時のために残しておくことも。

ただし留意しておきたいのは、現役時代の収入が高い世帯では、リタイア後の趣味・旅行・レジャーにかけるお金も多くなる傾向があることです。ゆとりある生活のためには、上記日常生活費以外に必要と考える上乗せ金額が毎月13万円程度という統計(※2)もあります。

となると生活費が月40万円弱となり、毎月10万円程度を貯蓄から取り崩していくことになります。

- ※1

- 参考:総務省 2014年家計調査報告 高齢無職世帯の支出

- ※2

- 生命保険文化センター「生活保障に関する調査」平成25年度

なお、上記は保守的に見て全期間固定金利1.8%で試算しています。

現在は、低利の変動金利や5年・10年等の固定金利選択型を組み合わせる方法もありますので、それぞれのご家庭事情に合った手段を検討してください。

仮に金利が1.4%の場合、借入額5,300万円であれば年間返済額は228.8万円→216.5万円に減少します。また金利が1.4%で、年間返済額を228.8万円で維持する場合は、借入額は5,300万円→5,600万円程度に増えます。

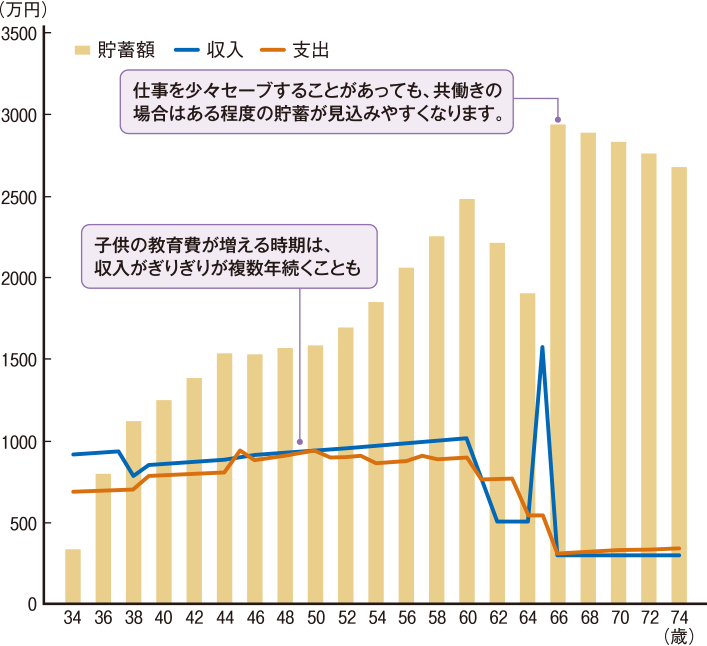

妻が途中で仕事をセーブした場合の家計収支試算グラフ

子供が出来た後も働き続けるが、環境が許せば残業等は減らす、または時間のコントロールが効きやすい仕事にという選択をすることがあるかもしれません。

妻が仕事にかける時間を少々セーブすることに伴い、年収が400万円(手取り320万円)⇒300万円(同240万円)に減少したとします。

家計収支推移(妻が途中で仕事をセーブした場合)

試算結果からわかる共働きの特徴

その場合でも、全体を通して貯蓄額がマイナスになることはなさそうですし、夫が65歳で退職した時点での貯蓄額は2,900万円程度です。

ただ子供が小学校から私立へ通う前提では、単年度の支出が収入を上回ることや収支ぎりぎりが続くことも。教育費が思った以上にかかることがあったり、突発的なことに備える意味でも、生活費やレジャー費の支出引き締めを心掛けたいところです。

現在DINKSで収入や使えるお金が多くても、いずれ子供を持つことも考えている場合は、いかに先取り貯蓄ができるかが後々まで効いてきます。

またある程度貯蓄ができていれば、その都度家計状況に合わせて充当する優先順位も自分たちで決めることが可能です。仮に子供がいないのであれば、その分を繰り上げ返済にまわし早めに完済する選択肢も出てくるでしょう。

注意点としては、共働きを前提としたぎりぎりの資金計画にはリスクが伴うということです。

特に夫婦ともにある程度収入がありそれに依存し過ぎた計画を立てると、どちらかが働き続けられなくなる事情が出た場合、家計が立ち行かなくなる可能性が高くなります。

「共働き」の収入は少々割り引いて考え、余裕を持った資金計画を立てましょう。

住宅ローンシミュレーション

相続税や贈与税についてもチェック!

最後に、住宅購入にあたりご両親などからの援助を受けられる方も少なからずいらっしゃいます。もちろん、最大限自分たちの力でというのが基本でしょうけれども、恵まれた環境にいらっしゃるのであれば、それを享受するのも選択肢のひとつかもしれません。

より詳しい相続税や贈与税のことはこちらをご覧ください。

- ※制度にはそれぞれ適用要件や、注意点がありますので、実際に利用される際には詳細をご確認ください。

-

- 執筆・監修:

- ファイナンシャル・プランナー(日本FP協会認定 CFP®認定者)北野琴奈 氏

- 経歴:

- 1974年北海道生まれ。津田塾大学卒業後、会社員を経て独立。

実践型FPとして家計、資産運用、不動産、賃貸経営などに関する講演、執筆、コンサルティング等を行う。

会社員の頃、資産運用の大切さを実感し、ファイナンシャル・プランナーの上級資格である、国際ライセンスCFP®資格を取得。

自らポートフォリオを組み、金融・不動産を含めた資産を形成・運用。実物不動産は、国内・海外含め計数十室保有。

テレビ・新聞・雑誌等のメディア出演・取材協力多数。

著書に、『逆算で夢をかなえる人生とお金の法則』、『はじめての人のJ-REIT 基礎知識&儲けのポイント』等がある。

| ・ | 本コンテンツに掲載の情報は、執筆者の個人的見解であり、当社の見解を示すものではありません。 |

| ・ | 本コンテンツに掲載の情報は執筆時点(2016年)のものです。また、本コンテンツは執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性について執筆者及び当社が保証するものではありません。 |

| ・ | 本コンテンツは、情報提供を目的としたものであり、特定の金融商品の取得・勧誘を目的としたものではありません。 |

| ・ | 本コンテンツに掲載の情報を利用したことにより発生するいかなる費用または損害等について、当社は一切責任を負いません。 |

| ・ | 本コンテンツに掲載の情報に関するご質問には執筆者及び当社はお答えできませんので、あらかじめご了承ください。 |

-

購入相談

不動産の購入のご相談は、お近くの店舗から!

-

無料査定・売却相談

-

住まい探しのノウハウ