【三菱UFJ信託銀行監修】プロが教える!不動産と資産形成

売却を見据えた土地の選び方・マイホームの建て方

公開日:2022/01/13

「一生で一番大きな買い物」と言われるマイホーム。しかし、人生100年時代においては、ライフステージの変化に合わせた住み替えなど、「マイホームを売却する」という可能性についてもしっかり見据えておきたいものです。

土地・マイホーム購入に

ついて知りたい男性

土地を購入し、マイホームを建てることを検討しています。しかし、遠い将来にはなりますが、定年後には故郷に戻って田舎暮らしをしたいという希望もあります。いずれ売却することを視野に入れた場合に、土地やマイホーム選びで気をつけるべきことがあったら教えてください。

- 相談者:40歳 男性

- 家族構成:妻・長男

- 資産:預貯金1,420万円

- 住まいの状況:賃貸住宅(家賃13万9,000円)

- 売却を視野に入れるのであれば、将来の土地の価格を見据えて土地選びをすることが重要です。

- 無理のない住宅ローンの組み方をしておくことで、売却や賃貸など、将来の選択の幅が広がります。

売却を見据えた土地選びのコツ

土地を購入し、マイホームを建てることを検討しています。将来の売却の可能性を考えた場合の土地選びのコツを教えてください。

これからマイホームを建てるとのこと。いろいろな夢が広がりますね。

マイホームは多くの場合、“一生で一番高い買い物”になるので、後悔しないように長期的な目線で考える必要があります。そうした長期的な目線のひとつが、「売却の可能性」です。

購入時にはずっと住み続けることを前提にしていたとしても、これから先の長い人生に何があるかは誰にもわかりません。想定外の転勤、お子さんの進学やご両親の介護に伴う転居、さらなる住み心地を求めての転居も考えられます。ご相談者様のように「定年後には故郷に戻って田舎暮らしをしたい」とお考えの方であれば、なおのこと売却時のことを現実的にイメージしておく必要があるといえるでしょう。

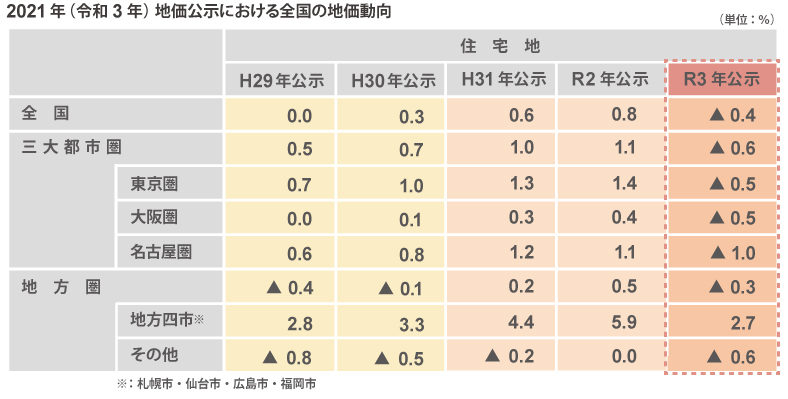

まず、土地選びですが、2021年の地価公示を見ると、新型コロナウィルス感染症の影響を受け、住宅地の全国平均および三大都市圏は数年ぶりに下落となりましたが、一部の郊外エリアでは地価が上昇した地域もありました。リモートワークの浸透が進み、立地より広さを重視する人が増えた結果と考えらえますが、都市部では見送りになっていたマンション販売や開発の再始動に伴って価格の上昇傾向がうかがえるエリアも出てきています。リモートワークの浸透で職住近接ニーズが減るのではという見方もありますが、マーケット全体から見れば限定的と考えられます。今後も、都市部が地価上昇を牽引していくと予測するのであれば、都市圏の中でもより中心部に近いところで探すと売却時に有利にはたらく可能性が高いといえます。

一般的に木造住宅の建物の価値は、約20年でゼロになります。なぜなら、税法上、木造住宅の耐用年数は22年と定められているからです。自分が住む上で何の不便もなかったとしても、価格を算定するうえではほとんど評価されないということです。その点、土地の価格は築年数とは無関係です。たとえ建物の価値がゼロになっても、地価が上昇すれば購入時より高い価格で売却できる可能性もあるのです。

建物を建築する際の注意点

建物についてはどのようなことに気をつければよいのでしょうか。

先ほど、税法上は木造住宅の耐用年数は22年だと説明しましたが、このことと実物の建物の劣化は別の話です。高い価格で売却できるようにするためには、できるだけ長持ちさせられるように対策を講じて建築をすることがおすすめです。

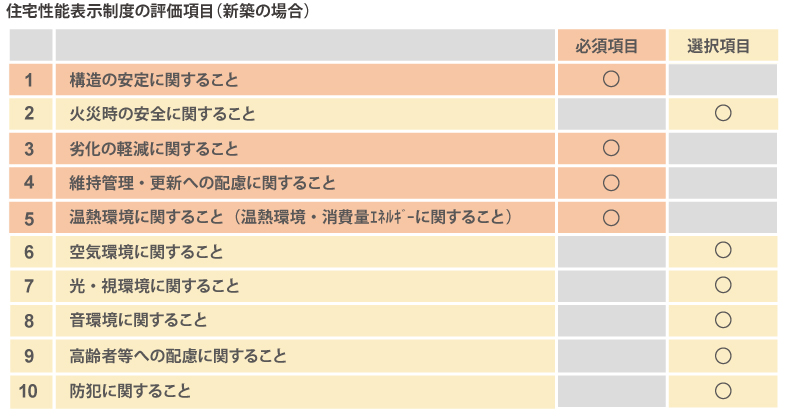

例えば、木造住宅の場合、木そのものが腐ってしまうことも劣化の大きな原因ですが、そうならないためには結露を起こしたり、金物が錆びたりしない工夫をする必要があります。こうした劣化対策がなされているかは、住宅性能表示制度の「劣化対策等級」として客観的に判断できます。等級は1〜3の3段階あり、等級3と評価されれば、「3世代(おおむね75~90年)まで、大規模な改修工事を必要とするまでの期間を伸長するため必要な対策が講じられている」とされます。こうした住宅性能表示制度における評価項目は全部で10項目あります。以前はこのうち9項目が必須項目となっていましたが平成27年4月以降は「構造の安定に関すること」「劣化の軽減に関すること 」など4つの必須項目(共同住宅の場合は5項目)を満たせば「長期優良住宅」としての認定が受けられるようになっています。

また、最近では、こだわりを持った間取りやデザインのマイホームも増えてきていますが、売却を見据えるとなると、できるだけ多くの方から「住み心地がよさそう」と思ってもらえる間取りやデザインであることが必要になります。

もちろん、マイホームを購入する第一の目的は、将来的に売却するためではなく、ご家族と快適に暮らすためでしょうし、せっかく土地から購入して建てるわけですから、できるだけご自身やご家族の希望を叶えていただきたいと思いますが、独創的になりすぎると売却時の選択肢が狭まるということは頭の片隅に置いておきましょう。

その他にも、高齢社会がさらに進むことを考えると、バリアフリーであること、階段の昇り降りがしやすいことなどにも配慮できるといいかもしれません。

住宅ローンとの付き合い方

なるほど。住宅ローンの組み方や返済についてはどうでしょうか。

ご相談者様は現在、40歳でいらっしゃるとのこと。定年を65歳とすると、売却のタイミングはおおよそ25年後ということになります。

住宅ローンは、35年の返済期間で組むのが一般的ですが、売却時に住宅ローンの残債が売却価格を上回っていると、差額分を預貯金から埋め合わせる必要が出てきます。25年後であればおそらくかなり返済が進んでいると思うのですが、もしも住み始めてから3年後、5年後といった早期に売却することになった場合、こうしたことが売却を検討する際の大きなハードルになりかねません。

ですから、将来的な売却を視野に入れて住宅ローンを組むのであれば、無理のない金額で住宅ローンを組むことはもちろん、頭金を多めにいれる、返済期間を短めにしておく、いざとなったら差額分を埋め合わせできるだけの預貯金を準備しておくといったことが必要です。

売却ではなく、賃貸という選択肢も

色々と考えるべきことがありますね。やはり売却を想定してマイホームを購入することはハードルが高いのでしょうか。

いえ、一概にそうとはいえません。これまでご紹介してきたような「利便性の高いエリアで土地を購入する」「長期間経っても劣化しない建物を建てる」「無理のない金額で住宅ローンを組む」といったことは、将来的に売却する、しないに関わらず、マイホームを購入するうえでとても重要なことです。“一生で一番高い買い物”を後悔しない買い物にするためには必須のことともいえます。

また、仮にうまく買い手が見つからなかった場合には、「賃貸に出す」という選択肢もあります。その場合に鍵を握るのは、毎月の家賃と住宅ローンの金額です。住宅ローンの返済計画を立てる際に、インターネットの賃貸物件の情報サイトを参考に、いくらの家賃であれば借り手がつきそうかをリサーチしておくことをおすすめします。また、住宅ローンはもともと自己使用が前提となっていますので、賃貸に出す場合には事前に金融機関に相談する必要があります。この点にも注意が必要です。

長い人生には、ライフステージの変化はつきものです。そういった際に幅広い選択肢がとれるような土地を選び、納得のいくマイホーム作りをしましょう。

執筆:株式会社エフピーウーマン

- ご留意事項

- ・本コンテンツは、情報提供を目的としたものであり、特定の金融商品の取得・勧誘を目的としたものではありません。

・本コンテンツに掲載の情報は、執筆者の個人的見解であり、監修者及び当社の見解を示すものではありません。

・本コンテンツに掲載の情報は執筆時点のものです。また、本コンテンツは執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性について執筆者、監修者及び当社が保証するものではありません。

・本コンテンツに掲載の情報を利用したことにより発生するいかなる費用または損害等について、当社は一切責任を負いません。

・本コンテンツに掲載の情報に関するご質問には執筆者、監修者及び当社はお答えできませんので、あらかじめご了承ください。