【三菱UFJ信託銀行監修】プロが教える!不動産と資産形成

住宅ローン控除の活用法

公開日:2022/06/02

毎月の住宅ローン返済が家計に与える負担は軽いものではありません。そんな負担を少しでも軽減するために設けられている制度が「住宅ローン控除」です。今回は、住宅ローン控除の仕組みと活用法についてご紹介します。

住宅ローン控除について

知りたい男性

子どもが小学校に上がる前に社宅を出て、マイホームを購入したいと思っています。すでにマイホームを購入した同僚から「住宅ローンを組むと、税金の控除が受けられる」と聞いたのですが、どのような場合に適用される制度なのでしょうか。

- 相談者:38歳 男性

- 家族構成:妻・長女・長男

- 資産:預貯金850万円

- 住まいの状況:社宅(家賃5万3,000円)

- 住宅ローン控除の控除額は大きいので、マイホームを購入するのであれば積極的に活用しましょう。

- 住宅ローン控除を受けたいのであれば、控除の適用条件について細部までしっかり確認しておくことが大切です。

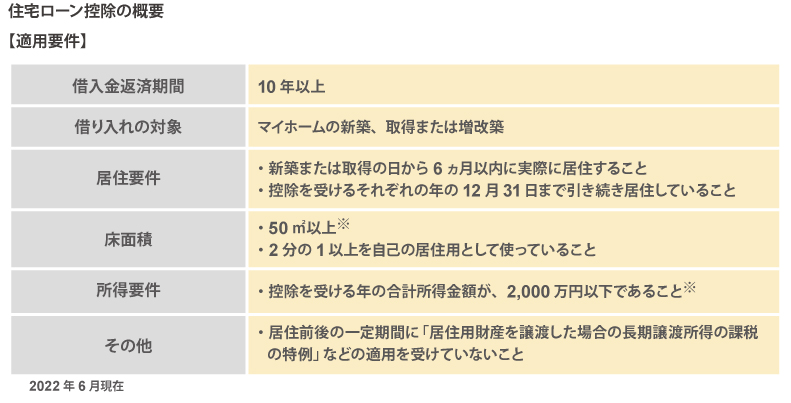

住宅ローン控除の概要

マイホームの購入を予定しています。「住宅ローンを組むと、税金の控除が受けられる」と聞いたのですが、どういう仕組みの制度なのでしょうか。

「住宅ローン控除」のことですね。住宅ローン控除は、正式には「住宅借入金等特別控除」と言います。「住宅ローン減税」と呼ばれることもあります。住宅ローンを組んでマイホームを買ったときや増改築を行ったときに、一定の条件を満たすことで税金が控除になるという制度です。

控除の適用条件は色々ありますが、主なものとしてはまず、返済期間10年以上の住宅ローンで、年末時点で残債があることが挙げられます。また、該当となるマイホームの新築または取得の日から6ヵ月以内に実際に居住すること、控除を受けるそれぞれの年の12月31日まで引き続き居住していることが要件になります。

マイホームの床面積にも要件があります。床面積が50m2以上であり、その2分の1以上を自己の居住用として使う必要があります。ご相談者様の場合には、ご家族4人で自宅として住まわれるということですので問題ないかと思いますが、ワンルームや1LDKなどのコンパクトマンションで一人暮らしをする場合や、自宅兼事務所として使用する場合などは控除が適用されない場合もありますので注意が必要です。

その他、控除を受ける年の合計所得金額が、2,000万円以下であること、居住前後の一定期間

に「居住用財産を譲渡した場合の長期譲渡所得の課税の特例」などを受けていないこと、といった要件もあります。こうした点も踏まえて購入前にしっかり確認しておきたいところです。

要件は毎年変わる可能性がありますので、国税庁のホームページなどで確認しましょう。

※合計所得金額1,000万円以下の場合に限り、床面積40m2以上50m2未満も対象(令和5年12月31日以前に建築確認を受けた新築住宅または新築未入居に限る)

【控除金額】

居住の用に供する年などによって控除金額が変わります。国税庁のホームページなどでご確認ください。

住宅ローン控除を受けるための手続き

控除を受けるためには、どういった手続きが必要なのでしょうか。

住宅ローン控除を受けるためには、初年度については必ず確定申告を行う必要があります。会社員の方の場合、これまで確定申告とは無縁だったという方も少なくないようですが、住宅ローン控除は、大きな控除が受けられる制度です。要件を満たすのであれば、面倒がらずに必ず確定申告を行うようにしましょう。

所得税の確定申告は、例年、申告を行いたい年の翌年2月16日から3月15日が申告期間となっています。しかし、ご相談者様のように会社員の方が住宅ローン控除を受ける場合、多くは「還付申告」といって所得税の還付を受けるための申告になります。こうした場合は申告期間まで待たなくても、1月に入ってすぐに申告を行うことが可能です。詳しい手続きについて知りたい場合は、住所地を管轄する税務署に相談に行くとよいでしょう。

なお、確定申告を行う必要があるのは1年目のみで、2年目以降は勤務先の年末調整の際に住宅ローン控除の手続きをしてもらうことができます。

住宅ローン控除を活用するには?

住宅ローン控除を活用するうえで気をつけるべきポイントはありますか?

住宅ローン控除を受けるためには、その適用条件に細心の注意を払う必要があります。

例えば、対象となる「借入金」は、銀行等の金融機関や住宅金融支援機構等からの借り入れであることが必要です。マイホーム購入に際し、ご両親からお金を借りるというケースもありますが、そういった親族からの借り入れは控除の対象になりません。

気をつけたいのが住宅ローンの返済期間です。住宅ローン控除の適用条件として「返済期間10年以上の住宅ローンであること」が必要ですが、借り入れ時には返済期間が10年以上あっても、繰り上げ返済した結果、借入当初から完済予定までの期間が10年より短くなってしまうと控除が適用できなくなってしまいます。また、繰り上げ返済をすればするほど、支払う金利が抑えられる一方で残高も減少するため、控除額も少なくなります。繰り上げ返済を検討するのであれば、こうしたことも念頭に置いておくとよいでしょう。

執筆:株式会社エフピーウーマン

- ご留意事項

- ・本コンテンツは、情報提供を目的としたものであり、特定の金融商品の取得・勧誘を目的としたものではありません。

・本コンテンツに掲載の情報は、執筆者の個人的見解であり、監修者及び当社の見解を示すものではありません。

・本コンテンツに掲載の情報は執筆時点のものです。また、本コンテンツは執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性について執筆者、監修者及び当社が保証するものではありません。

・本コンテンツに掲載の情報を利用したことにより発生するいかなる費用または損害等について、当社は一切責任を負いません。

・本コンテンツに掲載の情報に関するご質問には執筆者、監修者及び当社はお答えできませんので、あらかじめご了承ください。