【三菱UFJ信託銀行監修】プロが教える!不動産と資産形成

賃貸併用住宅を活用した資産形成

公開日:2022/01/13

「賃貸併用住宅」については、誰もが一度は耳にしたことがあるかもしれません。しかし、自分が実際に賃貸併用住宅に住むところまでを具体的にイメージできる人は少ないのではないでしょうか。今回は、そんな賃貸併用住宅についてご紹介します。

賃貸併用住宅について

知りたい男性

マイホームの購入を検討しています。いろいろと調べていたところ、居住用と賃貸用の両方を兼ねた「賃貸併用住宅」というものがあることを知りました。以前より賃貸経営に興味があったこともあり、もう少し詳しく知りたいと思っています。

- 相談者:37歳 男性

- 家族構成:妻・長女・母

- 資産:預貯金1,860万円

- 住まいの状況:賃貸住宅(家賃11万3,000円)

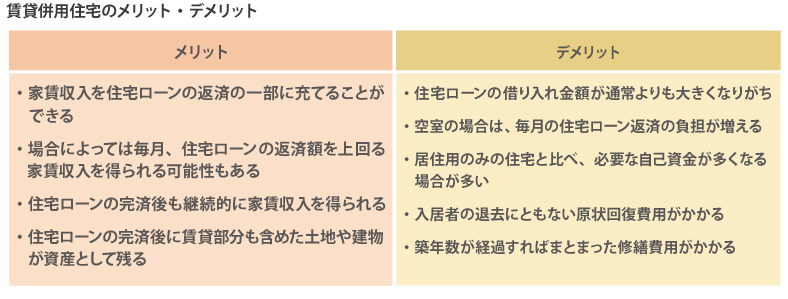

- 毎月の実質的な住宅費負担を抑えながら資産形成できる点が、賃貸併用住宅の大きなメリットです。

- 賃貸経営は家賃収入があってこそ成り立つものなので、あらかじめしっかりと収支のシミュレーションを行っておくことが重要です。

賃貸併用住宅とは?

「賃貸併用住宅」とは、どういった住宅のことを指すのでしょうか。

「賃貸併用住宅」とは、その名の通り、一棟の中に自分たちが住む居住用のスペースと、貸家として他人に賃貸するためのスペースが共存している住宅のことを指します。

通常、住宅ローンを組んでマイホームを購入した場合には、当然ですが、その住宅ローンは全額、自分で返済しなければなりません。しかし、自宅の一部を他人に賃貸し、安定的な賃貸収入を得ることができれば、それを住宅ローンの返済の一部に充てることができます。つまり、住宅ローンの実質的な負担を軽減することが可能になるということです。さらに、金融機関ごとに定めている条件を満たせば、金利の高いアパートローンではなく、金利の低い住宅ローンを利用できる場合があるのもメリットです。

住宅ローンを完済したあとにも、入居者さえいれば継続的に家賃収入を得られるというのも賃貸併用住宅の大きな魅力です。ご相談者様は現在、37歳ということですが、今後もさらに少子高齢化が進んでいくことを踏まえると、公的年金の財政は厳しくなっていく一方だと考えられます。リタイア後に、十分に生活していけるだけの公的年金を受け取れない可能性もあり、そうした場合に、家賃収入によって安定的な家賃収入が得られれば大きな助けになります。

こういったことから、近年、注目を集めているのが「賃貸併用住宅」なのです。

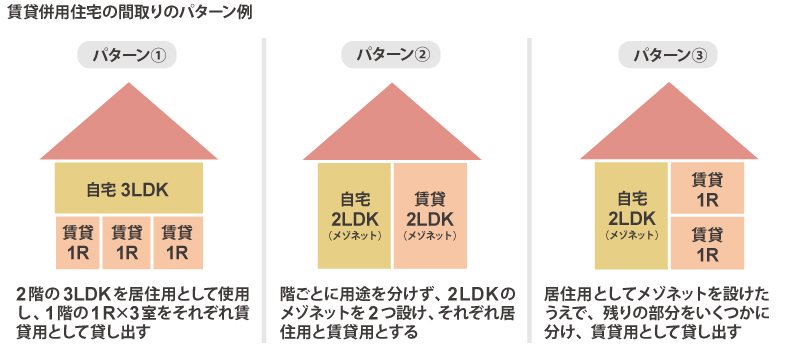

間取りのパターンと収支

なるほど、よくわかりました。実際には、どのようなパターンの賃貸併用住宅があるのでしょうか。

ひとくちに「賃貸併用住宅」と言ってもいろいろな間取りのパターンがありますが、典型的なパターンとして挙げられるのが、2階建ての建物のうち、1階もしくは2階のどちらかを自分たちの居住用として、残りを賃貸用とするパターンです。

図のパターン1であれば、2階の3LDKを自分たちの居住用とし、1階を1R×3室に分け、それぞれ他人に賃貸します。家賃はエリアや立地によっても異なりますが、仮に毎月の住宅ローンの返済額が20万円だった場合、それぞれ6万円の家賃収入が得られれば、住宅ローンの実質的な負担は差額の2万円で済む、ということになります。

パターン2は、階ごとに用途を分けるのではなく、それぞれ2LDKのメゾネットにするというパターンです。パターン1とどちらがより建築費がかかるかはケース・バイ・ケースですが、仮に毎月の住宅ローンの返済額が15万円で、片方のメゾネットを家賃12万円で賃貸に出せれば、実質的な住宅ローンの返済は差額の3万円に抑えられる、という計算になります。パターン3のように、賃貸部分についてはメゾネットではなく、1R×2室としたり、余裕があれば1R ×4室にしたりという選択肢もあります。このあたりは、土地の面積や形状、建築費、賃貸ニーズや家賃相場などを総合的に考えて計画を立てていくことになります。

賃貸併用住宅の注意点

ところで、賃貸併用住宅にもデメリットはあるのでしょうか。

そうですね。注意したいポイントは、「賃貸収入が得られるのは、借り手がついてこそ」ということです。

先ほどご紹介したような収支のシミュレーションも、借り手がついて満室になって初めて成り立ちます。賃貸併用住宅の場合、通常の一軒家よりも規模が大きいことが一般的ですので、それだけ建築費がかさみ、住宅ローンの借り入れ金額そのものは大きくなりがちです。ですから、空室のままでは、毎月のローン返済がかえって負担になってしまいます。賃貸併用住宅を購入することは、マイホームを購入することであるのと同時に、賃貸経営をスタートするということでもあります。確定申告の手続きなどの知識を得ておくことはもちろん、収支をシミュレーションする際には、周辺の賃貸ニーズや家賃相場などもしっかりとリサーチしておくことが重要です。また、入居者が退去すれば原状回復費用も必要になりますし、築年数が経過すればまとまった修繕費用がかかるといったことも念頭に置いておく必要があります。

また、賃貸併用住宅の場合、建売りではなく、先に土地を購入してから、設計建築をしていく流れになります。土地を購入してから実際に家賃収入を得られるまでに間が空くので、自己資金を十分に準備しておくということも大切です。

賃貸併用住宅の上手な活用法

注意点を意識しながら、しっかり収支をシミュレーションすることが重要なんですね。

その通りです。そして、マイホームはこれから20年、30年と長きにわたってつきあうものですから、購入直後のシミュレーションはもちろん、長期にわたっていろいろなシミュレーションをしておくことをおすすめします。

例えば、ご相談者様にはお嬢様がいらっしゃるということですが、メゾネットを2つ設ける間取りパターンにしておいて、当面は1つを賃貸に出しておき、遠い将来には2世帯住宅として使用するといった方法もあります。純粋なマイホームとしては給与収入の中から返済していくとなると返済比率が高くなりすぎる場合でも、賃貸併用住宅としてのシミュレーションが成り立てば、購入できる可能性はあります。そこで負担を軽減しながら住宅ローンを返済していけば、住宅ローンの完済後には賃貸部分も含めた土地や建物が資産として手元に残ります。

賃貸併用住宅を上手に活用すれば、マイホーム購入後の負担を軽減するだけでなく、長期的な資産形成にもつなげることができるのです。

執筆:株式会社エフピーウーマン

- ご留意事項

- ・本コンテンツは、情報提供を目的としたものであり、特定の金融商品の取得・勧誘を目的としたものではありません。

・本コンテンツに掲載の情報は、執筆者の個人的見解であり、監修者及び当社の見解を示すものではありません。

・本コンテンツに掲載の情報は執筆時点のものです。また、本コンテンツは執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性について執筆者、監修者及び当社が保証するものではありません。

・本コンテンツに掲載の情報を利用したことにより発生するいかなる費用または損害等について、当社は一切責任を負いません。

・本コンテンツに掲載の情報に関するご質問には執筆者、監修者及び当社はお答えできませんので、あらかじめご了承ください。