【三菱UFJ信託銀行監修】プロが教える!不動産と資産形成

老後資金対策とアパート経営

公開日:2022/01/13

不動産投資が注目されている理由のひとつに、老後の生活資金への対策となるということが挙げられます。公的年金だけで豊かに暮らしていくのは難しいとされる昨今、毎月安定的な家賃収入があることは生活と心のゆとりにつながります。そこで今回は、アパート経営による老後資金対策について解説していきます。

老後の生活設計に

不安を感じている男性

この春、一人娘が大学を卒業し、社会人となります。これを機に本格的に老後の生活資金の準備に入らねばと思い調べていたところ、アパート経営という選択肢があることを知りました。老後の生活資金への対策としてアパート経営を行うことのメリット・デメリットや実際の始め方について教えてください。

- 相談者:51歳 男性

- 家族構成:妻・長女

- 資産:預貯金2,440万円、株式220万円

- 住まいの状況:自己所有

- 老後の公的年金不足を補ううえで、アパート経営を行うことは有効な選択肢のひとつといえます。

- アパート経営のメリット、デメリットを知ったうえで、早い段階から取り組むことが、アパート経営と賢く付き合っていくためのポイントといえるでしょう。

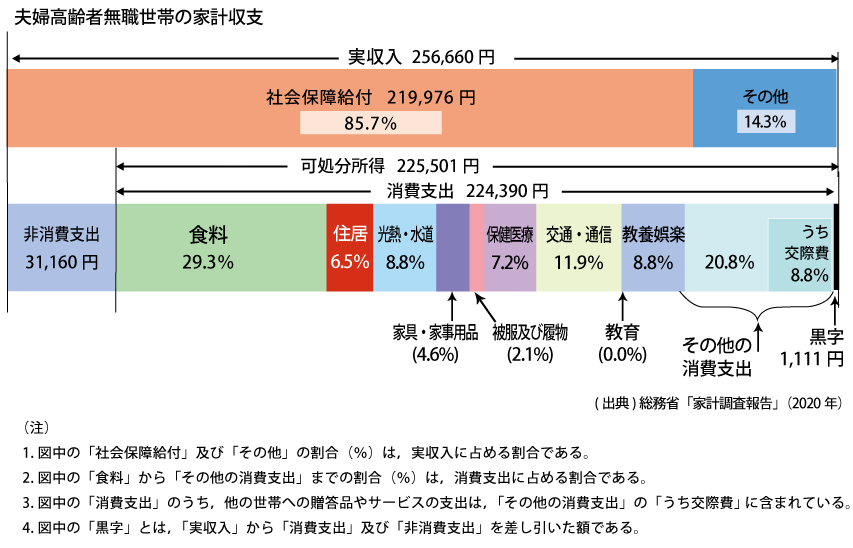

老後の生活費の現状は?

公的年金だけでは生活できない、という話をよく耳にしますが、実態としてはどうなのでしょうか。

ご存じのように、日本は世界トップクラスの長寿国と言われています。厚生労働省が発表している簡易生命表(2020年)によると、男性の平均寿命は81.64歳、女性は 87.74歳。定年後に年金暮らしをする期間は、平均的に考えてもかなりの歳月に及びます。

実際の老後の生活実態ですが、2020年の総務省の家計調査で1ヶ月の収入と支出の平均を見てみると、ご夫婦ふたり暮らしの場合で、公的年金を中心とする実収入の平均が25万6,660円。それに対して支出の合計が25万5,550円。差し引きでほとんど手元に残らないという結果になっています。

これからさらに少子高齢化が進むことにより、年金財政は厳しさを増すと言われています。こうしたことを踏まえると、ご相談者様が定年を迎える頃には状況はますます厳しくなっている可能性もあります。もちろん、実際に公的年金がいくら支給されるかは、これまでの年金の加入状況等によって人それぞれ違ってきますが、今のうちから、公的年金を補える老後の生活資金、いわゆる“自分年金づくり”に取り掛かるに越したことはないといえるでしょう。

自分年金づくりとアパート経営

自分年金づくりをするにあたって、アパート経営という選択肢にはどういったメリット・デメリットがあるのでしょうか。

老後の公的年金不足を補うための方法は様々ありますが、その中でもアパート経営を行うことは有効な選択肢のひとつです。

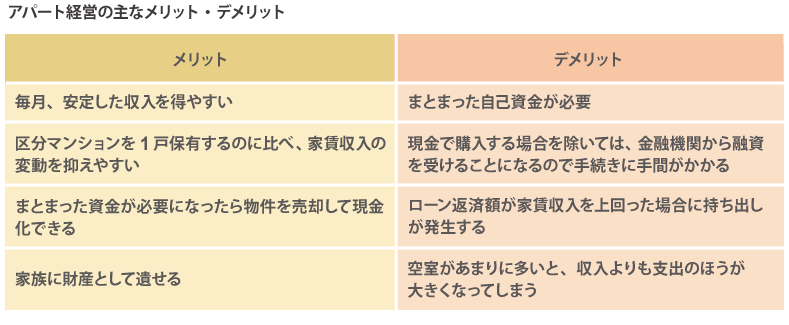

なかでも大きなメリットといえるのが、毎月、安定した収入を得やすいということでしょう。株式投資や投資信託などの証券投資の場合、毎月安定的に一定の収入を得るということはかなり難しいですが、アパート経営であれば、諸経費や維持管理の手間はかかるものの、上手に取り組めば家賃収入によって毎月安定した収入を得ることもできます。

仮に物件価格3,000万円、表面利回り7%の1棟アパートを購入した場合、1ヶ月の家賃収入は満室の場合で17.5万円(年間210万円)になります。ご相談者様の場合、2,440万円の預貯金がおありですので、ここから物件価格の2割である600万円を頭金とし、残りの2,400万円について金利2.0%、返済期間20年のローンを組むと、毎月の必要返済額は約12.2万円となります。差額の約5.3万円のうち、管理費やその他の諸費用を差し引いた分が毎月手元に残る計算になります。もちろん空室があればそれだけ家賃収入は減ることになりますが、アパート経営によって安定的に収入を増やすことができる可能性はあるということがおわかりいただけるのではないでしょうか。

また、アパートには住戸が複数あるので、同じような価格帯であれば区分マンション1戸を保有するのに比べて家賃収入の変動を抑えやすいという特徴があります。さらに、物件の規模によっては公的年金不足を解決できるだけでなく、それを上回る家賃収入が得られることで生活に大きなゆとりが生まれる可能性もあります。もちろん、建物の経年劣化や価格変動リスクはありますが、一般的にローン返済が進めば進むほど、まとまった資金が必要になったときに物件を売却して現金化したり、ご家族に財産として遺してあげたりするといった選択肢が取りやすくなります。

一方、デメリットもあります。購入するエリアにもよりますが、1棟アパートとなるとそれなりに物件の金額も大きくなりますので、それだけ自己資金も多く準備しなければなりません。また、現金で購入する場合を除いては、金融機関から融資を受けることになるので、手続きに手間がかかったり、ローン返済額が家賃収入を上回った場合に持ち出しが発生するといったリスクもあります。

空室リスクについても、複数戸があることで分散はしやすいものの、そもそも空室があまりに多いと、収入よりも支出のほうが大きくなってしまう可能性もあります。ですので、慎重にシミュレーションをしたうえで踏み切ることが大切になってきます。

アパート経営の活用ポイント

なるほど。メリット・デメリットについてはよくわかりました。そのうえでアパート経営を効果的に活用していくポイントがあったら教えてください。

アパート経営は「物件を買えば終わり」というものではありません。安定的に自分年金となる家賃収入を得ていくためには、物件選びだけでなく、資金計画、入居者募集、その後のメンテナンスなど多方面から知識を身につけ、様々なケースへの想像をめぐらせながら慎重に進めていくことがポイントといえます。

また、せっかくなら早い時期から取り組む、ということも大きなポイントといえます。

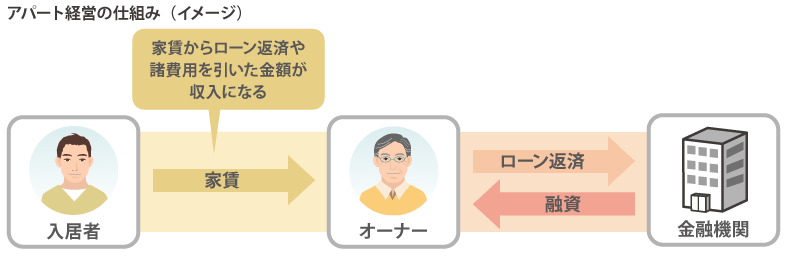

というのも、アパート経営では、毎月の家賃からローン返済や諸費用を差し引いた金額が実際の収入になります。したがって、ローン返済が残っているうちはどうしても手残りが少なくなってしまいます。裏を返すと、ローン返済さえ終わってしまえば、家賃から諸費用を差し引いた金額がそのまま生活費の補填にまわせるということになります。早い時期から先回りしてアパート経営に取り組み、できるだけ早いタイミングでローン返済のない状況をつくるということが、老後にゆとりを生むために重要といえるでしょう。

アパート経営の始め方

実際にアパート経営を始めようと思った場合、何からどう取り組めばよいのでしょうか。

先ほどもお伝えしたように、アパート経営を安定的に行っていくためには、物件選びだけでなく、資金計画や入居者募集、メンテナンスなど、多方面からの知識が必要になります。まずは書籍を読んだり、勉強会に参加するなどしてこうした知識をまんべんなく身につけるということがアパート経営を始めるうえでの第一歩といえるでしょう。

また、物件選びにあたっては、インターネットなどで情報収集をするだけでなく、専門家に相談することをおすすめします。

アパート経営を通じて老後にいくらぐらいの収入を得たいのかを伝えたうえで物件の取得計画や資金計画をシミュレーションすることでより具体的なイメージが湧いてくることでしょう。また、市場全体の動向やインターネットには出回っていない物件の紹介、物件チェックなど、専門家ならではの貴重な情報やノウハウも積極的に活用したいところです。

1棟アパートをはじめとする賃貸用物件を購入することは、老後の生活資金対策となるだけでなく、将来、ご家族に遺せる財産としても大きな意味を持ちます。この春からお嬢様が社会人になられるとのこと。アパート経営のメリット、デメリットを知ったうえで賢く付き合うことで、老後の不安を解消するだけでなく、資産形成の幅も大きく広がるのではないでしょうか。

執筆:株式会社エフピーウーマン

- ご留意事項

- ・本コンテンツは、情報提供を目的としたものであり、特定の金融商品の取得・勧誘を目的としたものではありません。

・本コンテンツに掲載の情報は、執筆者の個人的見解であり、監修者及び当社の見解を示すものではありません。

・本コンテンツに掲載の情報は執筆時点のものです。また、本コンテンツは執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性について執筆者、監修者及び当社が保証するものではありません。

・本コンテンツに掲載の情報を利用したことにより発生するいかなる費用または損害等について、当社は一切責任を負いません。

・本コンテンツに掲載の情報に関するご質問には執筆者、監修者及び当社はお答えできませんので、あらかじめご了承ください。