【三菱UFJ信託銀行監修】プロが教える!不動産と資産形成

資産分散から考える不動産との付き合い方

公開日:2022/01/13

「資産形成」ということを広く捉えたとき、不動産はどのような位置づけで、どんな役割を果たすのでしょうか。今回は、資産形成を行っていくうえでの資産分散の考え方と、不動産との付き合い方について解説していきます。

これから本格的に資産形成に取り組もうと考えている男性

将来のために安定した資産を作りたいと考えているのですが、預貯金以外にも、株式や投資信託、不動産など、資産には多くの種類があります。どのような資産をどのようなバランスで保有するのが安定した資産づくりをしていくうえでポイントとなるのでしょうか。

- 相談者:41歳 男性

- 家族構成:妻

- 資産:預貯金2,350万円、投資信託390万円

- 住まいの状況:賃貸住宅(家賃14万1,000円)

- 安定した資産形成を考えるうえでは「預貯金」「有価証券」「不動産」の3つに資産分散をする資産三分法の考え方が重要です。

- 不動産という資産には、インフレに強いだけでなく、一般的な金融商品等に比べて活用の幅が広いという特徴があります。

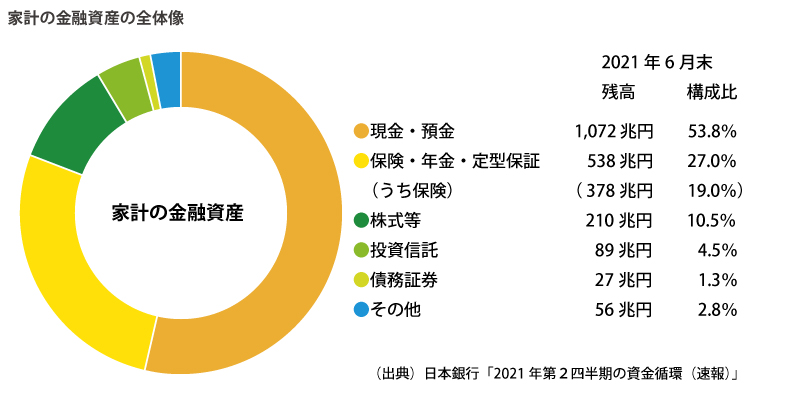

家計の金融資産の全体像

そろそろ本格的に資産形成に取り組もうと思っているのですが、今のところ資産の多くが預貯金で、それ以外は投資信託を少しずつ積立している程度です。実際のところ、他の多くのご家庭ではどのような形で資産を保有されているのでしょうか。

日本銀行調査統計局が出している資金循環統計によると、家計の金融資産は2021年6月末時点で1,992兆円となっています。このうち半分以上の53.8%を占めるのが現金と預金。次に多いのが、27.0%を占める保険や年金です。株式等は10.5%、投資信託は4.5%、債券は1.3%とかなり割合として少ないのが見て取れます。

日本はよく“預金大国”だと言われます。そして“保険大国”だとも言われますが、こうした統計を見ると、実際にそのとおりであることがとてもよくわかりますね。

しかし、ご存じのように、預貯金にしても、保険にしても、低金利が続く中にあっては、資産を保全することはできても、資産を増やすという役割は果たせないのが現実です。現在、投資信託の積立は少しずつされているということですが、本格的に資産形成に取り組もうと考えていらっしゃるのであれば、もう少し積極的に“増やす”ということに目を向けられてもいいかもしれません。

資産を分散することのメリット

なるほど。“増やす”ということに目を向ける場合、具体的には、どのように考えていくのがよいのでしょうか。

まず、資産については「分散」ということがひとつのキーワードになります。資産運用の世界の古い格言に“玉子はひとつのカゴに盛るな”というものがあります。玉子をひとつのカゴに集中させて盛ってしまうと、カゴを落としたときにすべての玉子が一斉に割れてしまうかもしれません。でも、あらかじめ複数のカゴに分散して盛っておけば、カゴを落としたときのリスクも分散できる、ということを意味しています。

資産形成に取り組む場合に考えなければならないのがリスクです。できるだけ安定的に資産形成をしていくためには、資産分散によってリスクを抑えるということがとても重要になってきます。

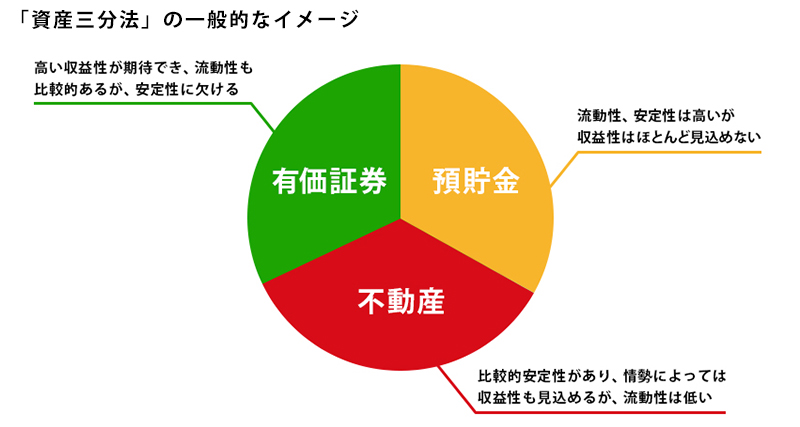

では、どうやって資産を分散するかということですが、ここで知っていただきたいのが「資産三分法」という言葉です。これは、先ほどの玉子の例のように、ひとつの性質を持つ資産に偏って投資をしていると、特定のリスクによって大きな損失を出してしまう可能性があるため、異なる性質を持つ3つの資産に分けて保有し、リスクを抑えながら収益を安定的に高めていこうとする手法です。

3つの資産がそれぞれ何を指すかはケースによっても異なりますが、もっとも一般的とされているのが「預貯金」「有価証券」「不動産」の3つです。先ほどの統計でも金融資産に限って見てもかなり預貯金に偏っているのが見て取れましたが、できることなら、流動性の高い「預貯金」、収益性に期待できるがリスクもある株式や投資信託などの「有価証券」、そして、安全性は有価証券に比べて高いけれど流動性が低い「不動産」という、性質の異なる3種類の資産に分散してこそ、より安定的に資産形成をしていくことができるのです。

ただし、「三分法」とはいっても、必ずしも「預貯金」「有価証券」「不動産」の3つの資産に均等配分するという話ではありません。どのような資産をどのようなバランスで保有するのがよいかは、それぞれのご家庭の資産状況やライフステージ、資産運用に対する積極性などによって異なります。

不動産という“資産”

現在は賃貸住宅に住んでいるのですが、資産分散という意味でも、老後に住み続けられる家の確保という意味でも、やはり不動産を保有したほうがよいのでしょうか。

そうですね。先ほども申し上げたように、どのような資産を保有するのがよいかは、それぞれのご家庭の状況によって変わってきます。ですから一概には言えないところもありますが、「預貯金」「有価証券」「不動産」の3つの資産が一般的な資産三分法とされるなかで、不動産という資産をまったく保有しない状況であることは、資産分散という観点からすると少し見直しの余地があるといえそうです。

不動産を資産として捉えたとき、現物資産としての価値があるということに加えて、他の資産にはないいくつかの特徴があります。そのひとつが、インフレに強い資産である、ということです。

インフレが起こると、モノやサービスなどの価格が上がり、預貯金をはじめとするお金の価値が相対的に下がっていきます。一方、モノのひとつである不動産は価値が上がりやすくなります。つまり、預貯金と並行して不動産という現物資産にも分散して資産を保有することで、インフレが起こったときにも安定して資産形成を続けられる可能性が高くなるということです。

もちろん、インフレが起こるか否かに関わらず、不動産そのものには値動きがあります。デフレになれば大きく値下がりしてしまう可能性がないわけではありません。こうした可能性も踏まえると、決して「不動産を買っておきさえすれば、資産分散の効果で資産が安定的に増える」という単純な話ではありませんが、広い視点から捉えた場合、王道の資産三分法のひとつである「不動産」の組み入れを検討することは、意義のあることなのではないでしょうか。

不動産との賢い付き合い方

不動産を資産に組み入れ、賢く付き合っていくためのポイントがあれば教えてください。

不動産という資産には、インフレに強いということ以外にも特徴があります。それは、活用の幅が広いということです。

もっともわかりやすい例は、「自ら住むことができる」という点です。日々の生活の中で住居として使いながらも資産としての保有できるという側面は、不動産という資産ならではの大きな魅力といえるでしょう。ご相談者さまの場合も現在、賃貸住宅にお住まいとのことですので、将来にわたって家賃を払い続けるのであれば、資産として不動産を購入したうえでそこに住まうという選択肢を検討されてもよいかと思います。

自らが住むのではなく、他の方に貸すことで、家賃収入(インカムゲイン)を得ることもできます。不動産の価格そのものは情勢によって上下しますので、不動産に安定した売却益(キャピタルゲイン)が期待できるかというと、必ずしもそうとはいえない側面もあります。価格が下落したときに売却すると当然、損失が出てしまうこともあるでしょう。しかし、安定した家賃収入が得られていれば、売却せずに保有し、家賃収入を得続けることで資産を増やしていくことができます。また、不動産は相続対策の選択肢のひとつとしても活用できます。

このように、預貯金や有価証券とはまた違った特徴があるのが不動産という資産の魅力です。これから本格的に資産形成に取り組まれるのであれば、ぜひ選択肢に加えたうえで、その魅力を最大限に引き出されてはいかがでしょうか。

執筆:株式会社エフピーウーマン

- ご留意事項

- ・本コンテンツは、情報提供を目的としたものであり、特定の金融商品の取得・勧誘を目的としたものではありません。

・本コンテンツに掲載の情報は、執筆者の個人的見解であり、監修者及び当社の見解を示すものではありません。

・本コンテンツに掲載の情報は執筆時点のものです。また、本コンテンツは執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性について執筆者、監修者及び当社が保証するものではありません。

・本コンテンツに掲載の情報を利用したことにより発生するいかなる費用または損害等について、当社は一切責任を負いません。

・本コンテンツに掲載の情報に関するご質問には執筆者、監修者及び当社はお答えできませんので、あらかじめご了承ください。