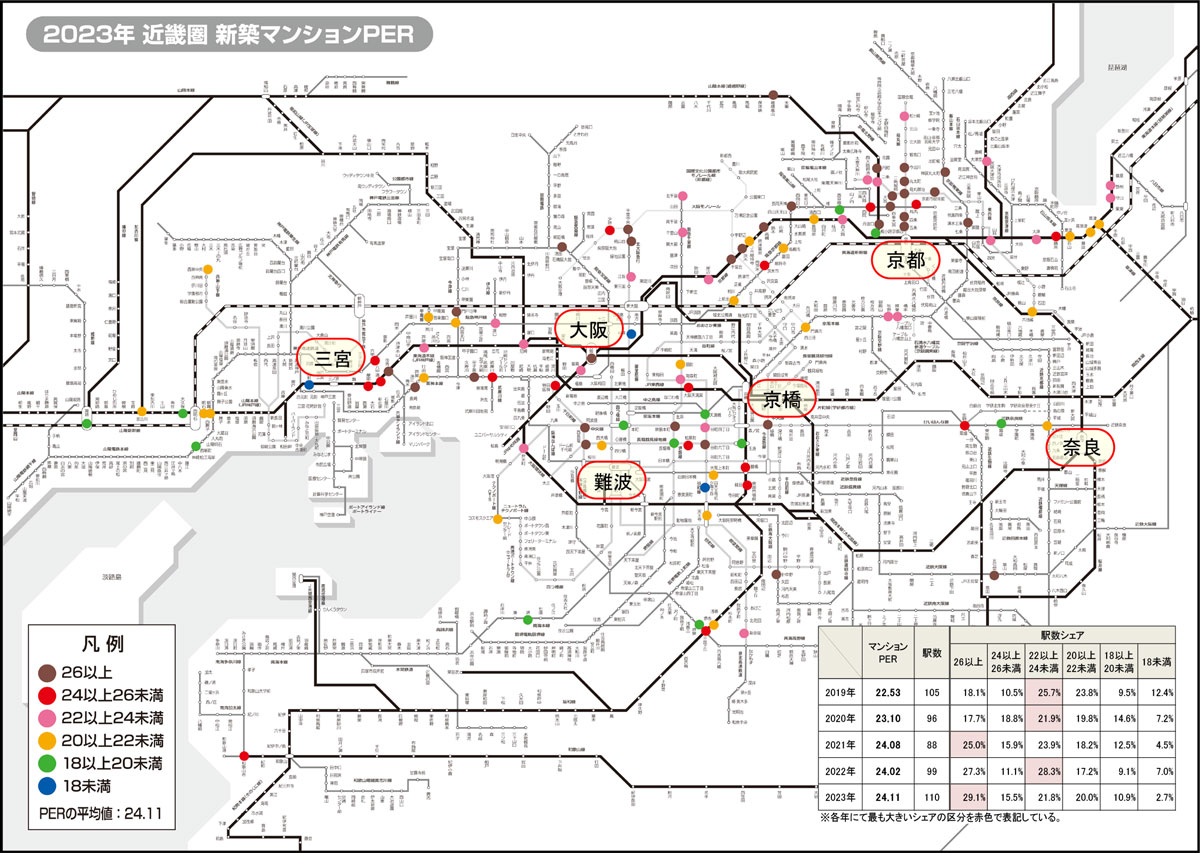

2023年 新築マンションPERの概況(近畿圏)

東京カンテイ、近畿圏における“2023年 新築マンションPER”を発表。

2023年の近畿圏平均は24.11とやや上昇、24ポイント台で安定推移

マンションPERが最も低かった駅は「元町」の11.66、最高駅は「神宮丸太町」の36.88

京都市中心部では富裕層からのセカンドニーズの高まりで賃料見合いでの割高感がさらに強まる

2023年における新築マンションPER(=マンション価格が同じ駅勢圏のマンション賃料の何年分に相当するかを求めた値)の近畿圏平均は24.11(対象110駅)と前年から0.09ポイント上昇、2021年に記録した最高値を僅かに更新するも、ここ3年間は24ポイントをやや上回る水準での推移が続いている。算出対象駅における新築マンションの平均価格(70m²換算)は前年比+5.3%の5,848万円、分譲マンションの平均賃料(70m²換算)は+5.0%の204,214円と揃って上昇、今回は価格の上昇率が僅かに上回ったことで回収に要する期間は2年ぶりに長くなった。なお、マンションPERの最大値に関しては4年ぶりに縮小して40ポイントの大台を割り込んでおり、極端に割高となるケースの出現に歯止めが掛かっている。

各駅のマンションPERを色分けした路線図を見ると、比較的割安な青色・緑色・橙色の3つの区分の合計シェアは33.6%とこの10年の間で50ポイント近くも縮小しており、一般的な勤労者でも購入しやすい値頃な新築マンションの供給エリアはかなり限定されてきている。一方、近畿圏平均のマンションPERをやや下回る桃色は24駅(シェア21.8%)と駅数・シェアともに縮減の度合いが最も大きかった。また、近畿圏平均を概ね上回る赤色は17駅(同15.5%)、さらに強い割高感を示す茶色は32駅(同29.1%)と駅数・シェアともに揃って増大しており、これらの合計シェアは44.6%と2021年に記録した40.9%を上回った。茶色の駅の多くは京都市中心部に位置しているが、これは国内外の富裕層からのセカンドニーズの高まりによって高騰する販売価格に対してオフィスエリアを有する大阪市中心部ほど相場賃料を高く設定できず、結果的に賃料見合いで割高感が一段と強くなったためと考えられる。

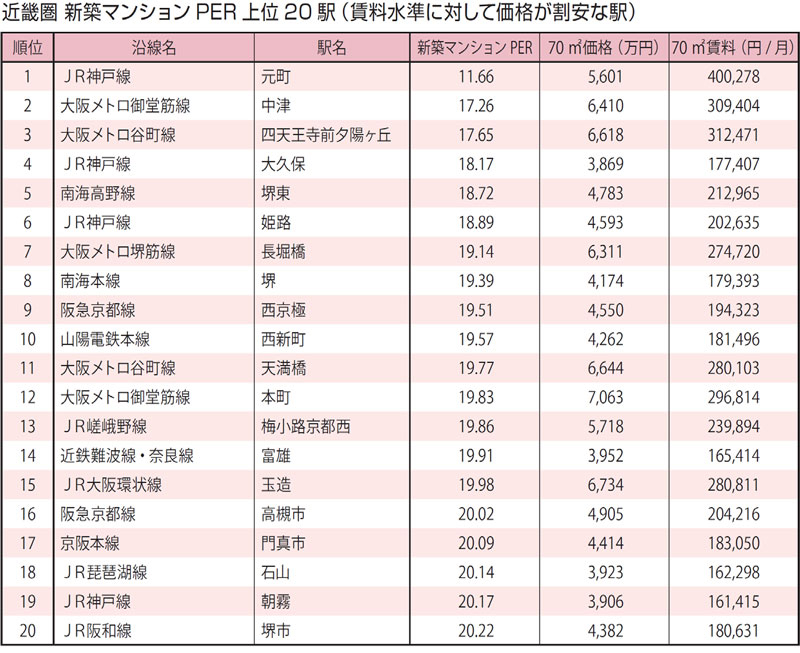

PERランキングの第1位は「元町」、対象物件のスペック乖離や高額な賃料事例の発生が大きく影響

近畿圏で最もマンションPERが低かった(割安感が強かった)駅はJR神戸線「元町」の11.66で、賃料換算での回収期間は近畿圏平均より12年以上も短い。当該駅で分譲価格の対象となったのは徒歩12分に立地する物件のみ、それに対して募集賃料の対象となったのは徒歩3分と6分に立地する物件であったことから、駅平均のマンションPERは実態よりも低めに示されたものと考えられる。さらに、神戸市中央区の旧居留地に立地する準タワー物件からは非常に高額な賃料事例が多数発生していたことを考慮すれば、今回の結果はあくまでイレギュラーなケースと捉えるのが妥当であろう。ランキング上位20駅のうち、「元町」「堺東」「西京極」「石山」「朝霧」を除いた駅に関しては賃料見合いで純粋に割安であると言っても差し支えない。近畿圏においても多くの駅でマンションPERが20ポイントを上回ることが常態化しているものの、近郊~郊外エリアに目を転じれば一般的な勤労者にも値頃な価格の新築マンションがまだ残っているようだ。

一方、最もマンションPERが高かった(割高感が強かった)駅は昨年と同じく京阪鴨東線「神宮丸太町」の36.88で、賃料換算では近畿圏平均と比較して12年以上も余計にかかる計算となる。分譲価格の対象となったのは前回と同じ1物件のみで、最寄駅から徒歩圏内かつ京都御所と鴨川の間を南北に通る河原町通沿い(鴨川の西側エリア)に立地するという希少性の高さもあって、平均価格は京都市中心部でも比較的高い水準を誇っている。一方、募集賃料の対象を見ると今回は分譲価格で対象となった物件からも賃料事例が発生したために月額賃料は4万円近くも上昇して割高感が幾分か是正される結果となった。ランキング下位駅には京都市中心部に位置する駅が9駅も登場してきており、平均価格は概ね7,000万円以上と他のランキング下位駅に比べて水準が高い。また、「大阪」「千里中央」「西長堀」「阿波座」では高額なタワーマンションが供給されたこともあり、賃料見合いで割高な駅として登場してきている。2つの大規模タワーマンションが分譲価格の対象となっていた「大阪」の平均価格は9,629万円と大阪市内で最も高い水準を示しているが、周辺相場や賃料水準に比べてやや強気に設定されている感は否めない。なお、「千里中央」や「緑橋」に関しては当該物件からまだ賃料事例が発生していないため、来年以降にこれらの物件から高額賃料事例が発生した場合にはマンションPERが下方修正されることも考えられる。

保有する物件・土地の定期的な資産価値の確認がポイントです。

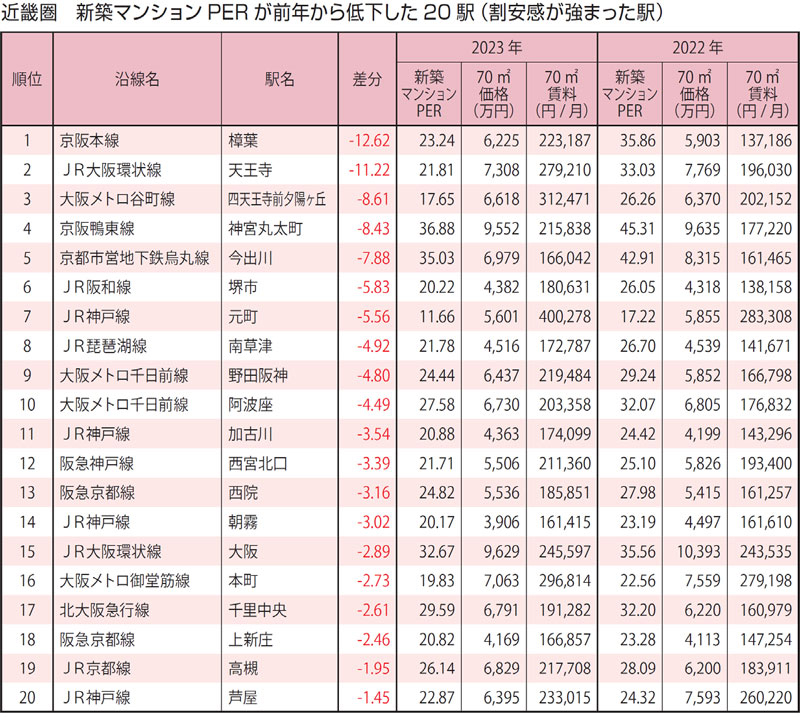

PERが前年から最も低下した駅は「樟葉」、対象物件のバイアスが解消し本来の水準を示す結果に

前年に比べて最も割安感が強まった駅は京阪本線「樟葉」で、賃料換算で回収期間が12年以上も短くなった。分譲価格の対象物件に対して募集賃料の対象物件がかなり最寄駅から離れて立地していた影響から、マンションPERは35ポイント前後と近畿圏平均に比べても高い数値を示していたが、今回は分譲価格と募集賃料における対象物件のバイアスがほぼ解消されたことを受けて賃料見合いでの割高感が大幅に低下、当該エリア本来の水準を示す結果となった。掲出した20駅の中で月額賃料が10%以上も上昇していた駅は14駅を数えるが、このうち「神宮丸太町」「堺市」「南草津」「野田阪神」「阿波座」「西院」「上新庄」の7駅に関しては「樟葉」と同じようにこれまでの過大な割高感が是正されたことでそれぞれのエリアに相応しい水準に戻している。なお、「今出川」「朝霧」「芦屋」の3駅では前回と今回で分譲価格の対象となった物件の違いによって平均価格が10%以上も下落している。

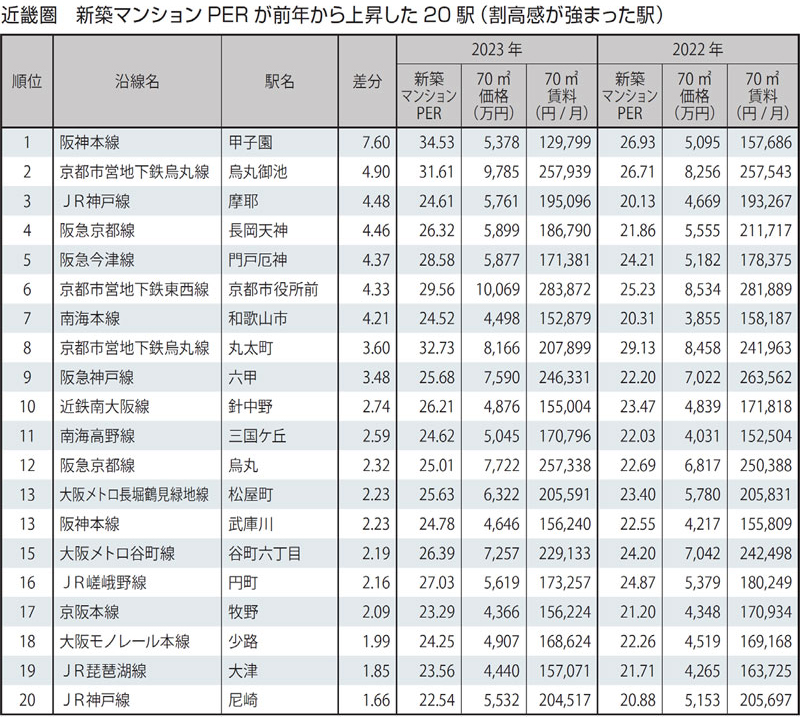

一方、前年から最も割高感が強まった駅は阪神本線「甲子園」で、2022年に比べて約8年も長期化した。平均価格が上昇したことに加えて、月額賃料が大幅に低下したことも要因に挙げられるが、月額賃料が対象となった物件自体は前回から変わっておらず、今回は比較的築年数を経た物件からの事例シェアが相対的に拡大したことで駅平均の賃料水準が低下していた。各物件での賃料水準自体は前回とさほど変わっていないことから、当該駅における正味のマンションPERは前年まで示されていた25ポイント前後であるとみられる。同じく、「長岡天神」や「丸太町」でも月額賃料が10%以上も低下したことで割高感が強まっているものの、前者は比較的築年数が進んだこと、後者は徒歩10分以遠に立地する物件が事例シェアの大半を占めたことに起因している。

新築マンションPERの算出方法と改定版における変更点について

分譲マンションの新築価格が、同じ駅勢圏の分譲マンション賃料の何年分に相当するかを求めた値。

一般に、マンションPERが低ければ賃料見合いでは割安で買いやすく、反対に高ければ割高で買いにくいことを意味する。なお、改定版ではデータの均質化を図るために、分譲マンションの募集賃料も“新築担当”(=直近3年間に発生した築3年未満の事例を対象)とし、対象も最寄駅からの所要時間が徒歩20分以内の物件に改めた。

当記事出典元

当記事は株式会社東京カンテイ「カンテイアイ特集(2024年5月1日配信)」の情報を元に掲載しております。 当記事に掲載されている文書の著作権は、出典元である東京カンテイに帰属します。 掲載されている文書の全部または一部を無断で複写・複製・転記等することを禁止します。 また、当記事への直接リンクは固くお断りいたします。

| ・ | 本コンテンツに掲載の情報は、執筆者の個人的見解であり、当社の見解を示すものではありません。 |

| ・ | 本コンテンツに掲載の情報は執筆時点のものです。また、本コンテンツは執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性について執筆者及び当社が保証するものではありません。 |

| ・ | 本コンテンツは、情報提供を目的としたものであり、特定の金融商品の取得・勧誘を目的としたものではありません。 |

| ・ | 本コンテンツに掲載の情報を利用したことにより発生するいかなる費用または損害等について、当社は一切責任を負いません。 |

| ・ | 本コンテンツに掲載の情報に関するご質問には執筆者及び当社はお答えできませんので、あらかじめご了承ください。 |