築10年中古マンションのリセールバリューについて調査・分析

東京カンテイが、分譲マンションにおいて、新築時と築10年時での価格を基に"維持率"を駅毎に算出し、現況や傾向などについて調査・分析しました。

2018年にリセールバリューが最も高かった駅は「原宿」の173.4%、「名古屋」の144.8%、「大阪」の173.7%でした。

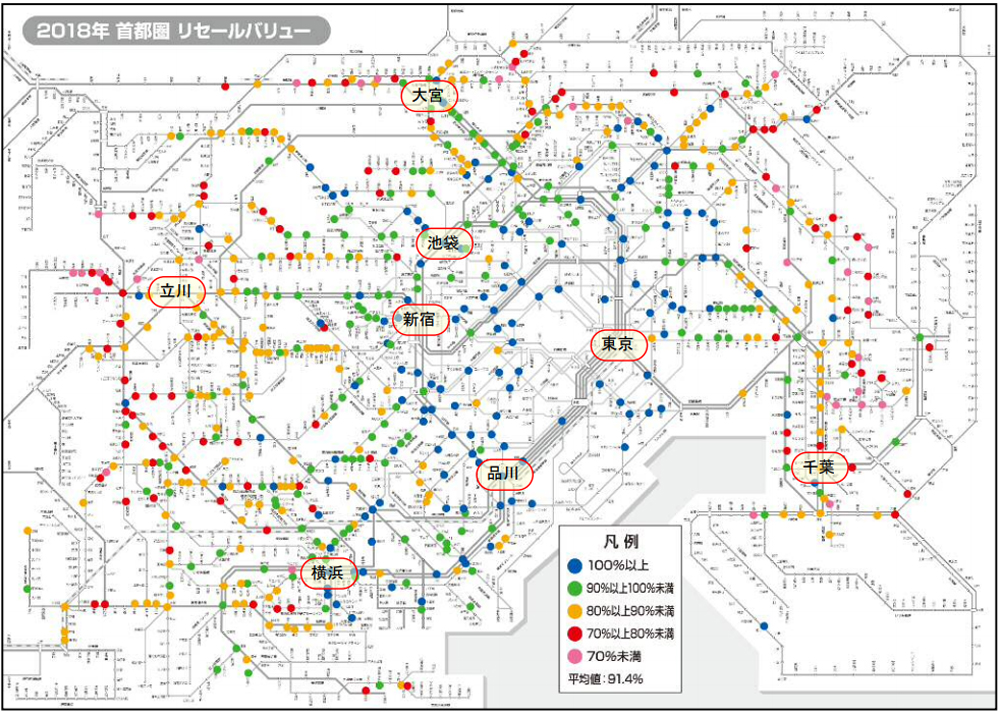

首都圏平均は91.4%、資産価値の決め手は立地優位性や事業集積地への交通利便性の優劣

首都圏においてリセールバリューが算出可能だった駅は630駅で、その平均値は91.4%となった。対象物件が分譲されていた当時は概ねミニバブル期のピークであった2008年頃で、その後に一旦下げたマンション価格の水準は2013年以降に再び上振れることとなった。

東京都心部やその周辺エリア、横浜・川崎エリアを中心に新築マンション価格はミニバブル期のピークを大きく超え、中古マンション価格も連れ高の様相を呈して高水準に達している。

主要駅におけるリセールバリューを色分けした路線図を見ると、青色で示されたりリセールバリューが100%以上の駅(=新築分譲時の価格以上で中古流通している駅)は、JR山手線の内側や周辺エリア、城南~横浜にかけてのエリアを中心に数多く分布しており、郊外エリアでは散見される程度である。

対照的に、都下や周辺3県では低いリセールバリューを示す駅が目立ち、都心から離れるほど数値も低くなる傾向が見て取れる。郊外ターミナル駅では特急や快速列車が利用できることもあり、資産価値の目減りはさほど大きくない。

一方、ターミナル駅以遠のエリアや都心部までのアクセスに乗換が必要な環状線沿線などに位置する駅では、昨今の価格上昇局面においても資産価値が2割~3割ほど目減りしている状況にある。

対象となった630駅の内訳を見ると、青色が138駅(シェア21.9%)、緑色が167駅(同26.5%)で、全体の5割弱の主要駅で首都圏平均のリセールバリューを概ね上回っていた。

駅数では橙色の204駅(同32.4%)が最も多く、主にJR武蔵野線~南武線よりも郊外寄りに位置するエリアで多く見られる。また、赤色は91駅(同14.4%)、新築分譲時に比べて資産価値が3割以上も目減りしていた桃色は30駅(同4.8%)を数え、その大半が都下や千葉県の郊外エリアに位置している。

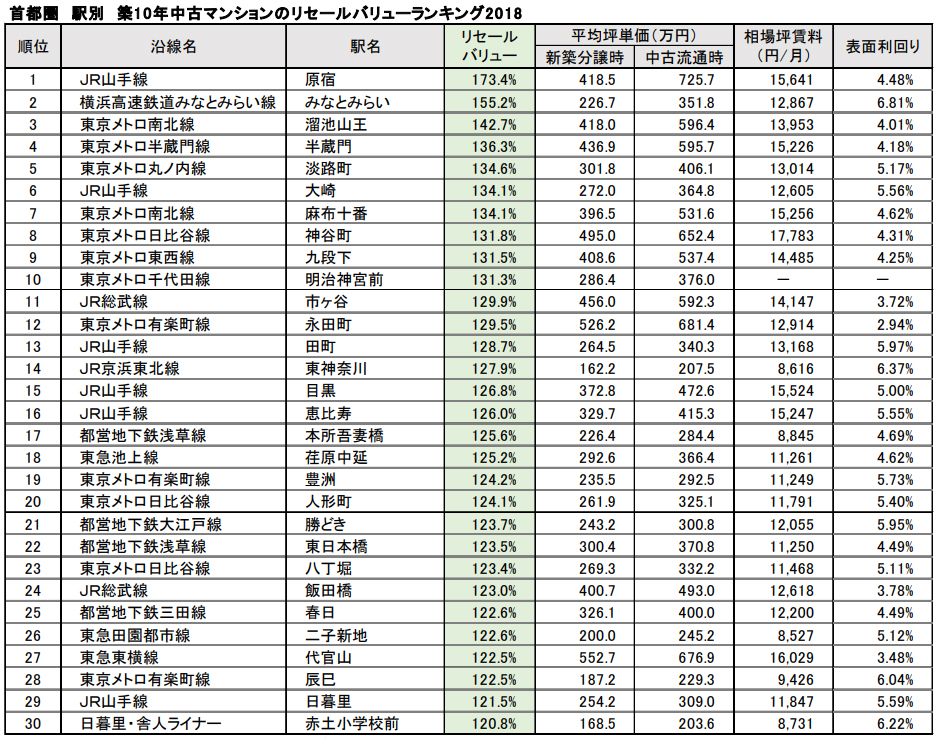

上位駅には都心一等地をはじめ、東京駅周辺のオフィス街に近い城東~湾岸エリアの駅が数多くランクイン

2018年に最もリセールバリューが高かった駅はJR山手線「原宿」の173.4%で、築10年中古流通時のマンション価格が新築分譲時に比べて7割以上も値上がりしていた計算になる。

新築分譲時のマンション価格は坪418.5万円と立地相応に高額ではあったが、該当物件がいずれも最寄駅から徒歩圏内という好条件の高級レジデンスやタワーマンションで、新規分譲がさほど多くないエリアのために希少性が高いことなども影響し、築後10年を経ていながらも資産価値が大幅に上昇する結果となった。

JR山手線の南側エリアの中でも千代田区や港区などには例えば番町や3Aエリア(麻布、赤坂、青山)をはじめ、富裕層から高い人気を集める高級住宅地が存在しており、昨今のような価格高騰局面においては既存のマンションの資産価値も一段と高まりやすい傾向にある。

それ以外では「淡路町」や「豊洲」などJR東京駅周辺のオフィス街に短時間かつダイレクトにアクセスできる駅が多く登場してきている。これらの駅では“職住近接”ニーズの高まりで元々のアクセス性の良さが再評価されたことや大規模再開発を経て街のポテンシャルが向上したことに起因して、いずれも高いリセールバリューを示している。

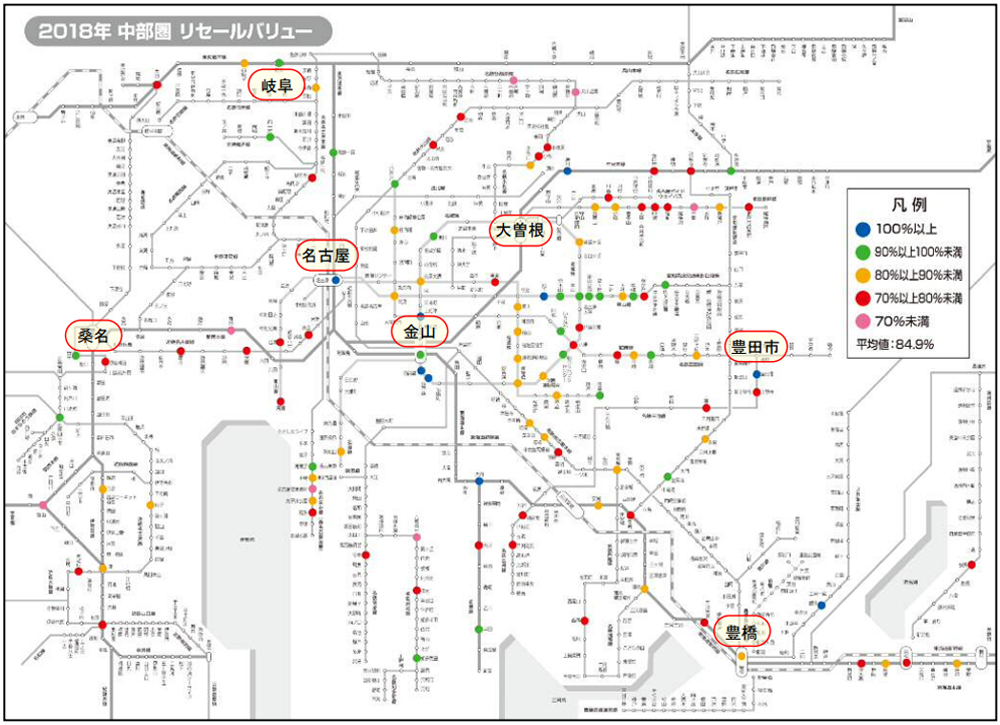

中部圏平均は84.9%、一戸建て住宅と融合する土地柄から人気が高い東山エリアでも資産価値はやや目減り

中部圏においてリセールバリューが算出可能だった駅は114駅で、その平均値は84.9%となった。中部圏では住宅購入を検討する際に、値頃感があって広い建物面積や駐車スペースも持ち合わせる一戸建て住宅が選好されやすい。そのため、分譲マンションは高額になるほど価格訴求力で相対的に劣ってしまい、売れ行きが鈍くなることから上値が抑えられる形となる。

近郊~郊外エリアに位置する住宅地では特にその傾向が強く、昨今のような価格高騰局面においても中古マンションの資産価値は目減りしており、人気が高い東山エリアもその例外ではない。

主要駅におけるリセールバリューを色分けした路線図を見ると、基本的には名古屋市中心部で資産価値が高く保たれている傾向にあり、青色で示されたリセールバリューが100%以上の駅はJR名古屋駅の東側エリアに散見される。

対象となった114駅の内訳を見ると、青色が9駅(シェア7.9%)、緑色が23駅(同20.2%)で、リセールバリューが90%以上となったのは全体の3割弱に留まっており、5割弱を占めていた首都圏や近畿圏に比べて資産価値が向上した駅の割合は小さい。

一方で、概ね中部圏平均に近い橙色は34駅(同29.8%)と約3割を占め、平均を下回る赤色は最も多い41駅(同36.0%)を数えた。

また、新築分譲時に比べて資産価値が3割以上も目減りした桃色は7駅(同6.1%)で、前年の2駅(同1.7%)に比べて駅数・シェアともに増大している。

なお、これらの駅の多くは名古屋市中心部までの交通利便性があまり良好ではない郊外エリアに位置している。

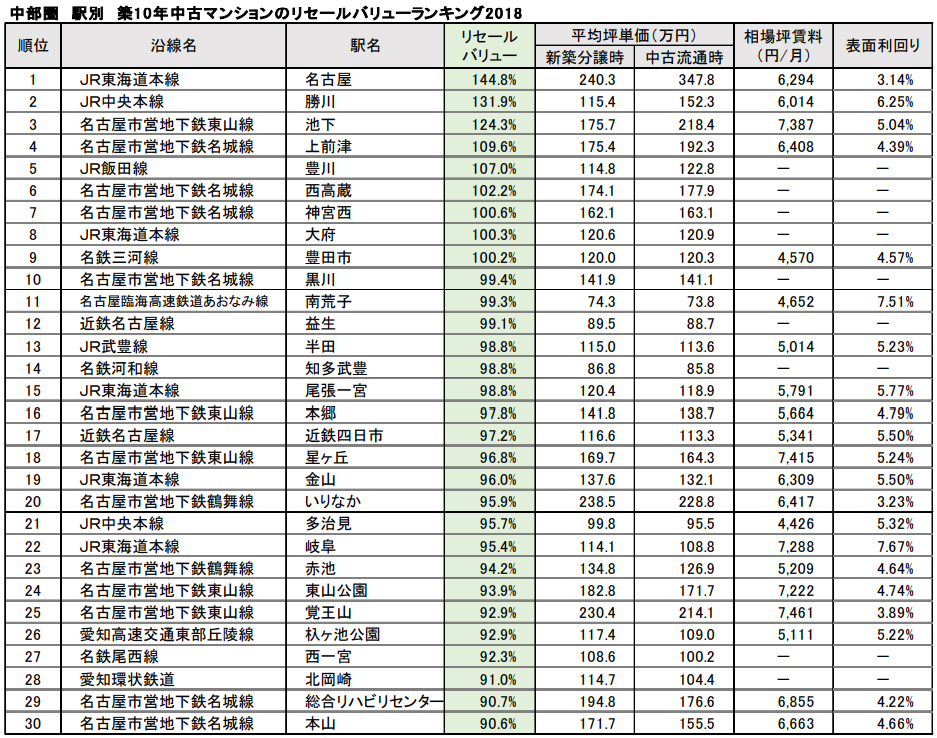

ランキング上位には名古屋市中心部や東山エリアをはじめ、郊外立地の駅も幅広く登場

2018年に最もリセールバリューが高かった駅はJR東海道本線「名古屋」の144.8%で、築10年中古流通時のマンション価格が新築分譲時に比べて4割以上も値上がりしていた計算になる。

名古屋市中心部に位置するターミナル駅ということもり、新築分譲時のマンション価格は坪240.3万円と中部圏で最も高額となっていた。

駅周辺では2027年のリニア中央新幹線開業に向けた大規模再開発も盛んに行われており、資産価値が大きく向上した背景には実需・投資の両ニーズが年々大きくなっていることや高級・高額タワーマンションの相次ぐ供給で中古マンション価格も連れ高となっている影響などが挙げられる。

ランキング上位には「いりなか」や「覚王山」など、地元住民から高い人気を誇る住宅地に位置する駅も登場している。

新築分譲時の価格は前述の「名古屋」と遜色ない水準であったが、築後10年を経た中古マンションの資産価値は対照的にやや目減りする結果となった。

なお、ランキング上位の大半はJR名古屋駅~東山エリアにかけて位置する駅であるが、中には郊外立地のサテライトエリアや自動車関連工場の周辺で旺盛な住宅ニーズがある駅なども登場してきている。

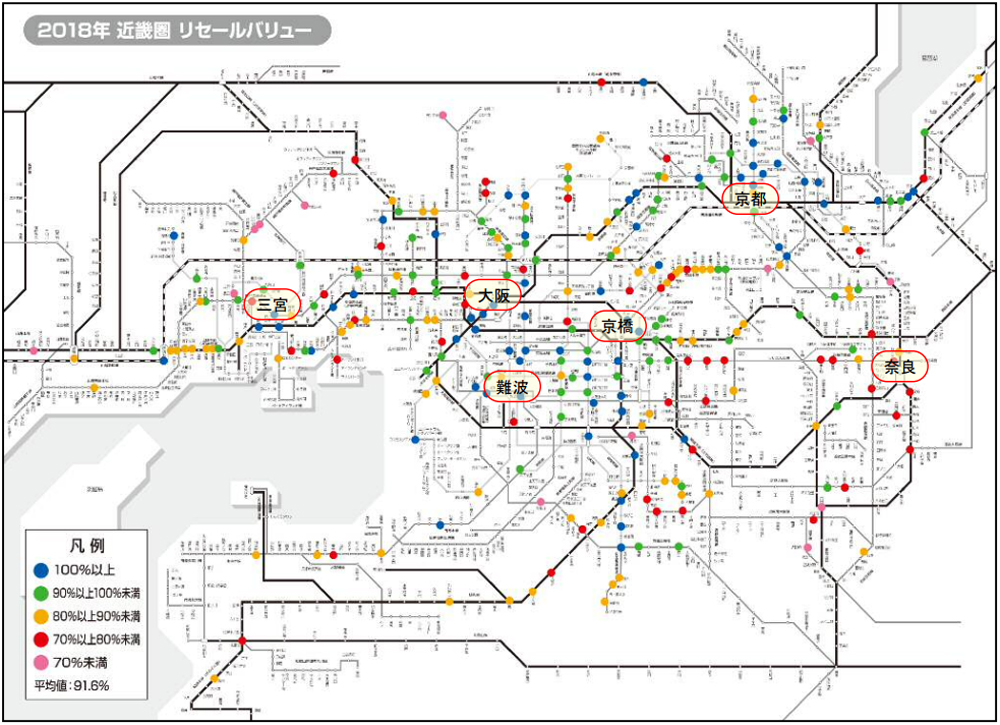

近畿圏平均は91.6%、実需・投資の両ニーズが集まりやすい大阪市や京都市の中心部で資産価値が向上

近畿圏においてリセールバリューが算出可能だった駅は283駅で、その平均値は91.6%となった。

住宅地として高い人気を誇る阪神エリアの駅では資産価値の大きな目減りはなく、「芦屋」や「摂津本山」など100%を上回る駅も存在している。

ただ、2013年以降続く価格高騰の流れを受けて、国内外の富裕層からのセカンドニーズが旺盛な京都市中心部や職住近接の移住エリアとして実需・投資の両ニーズを集めている大阪市中心部においては価格上昇が顕著となってきており、高いリセールバリューを示す駅数でも前述の阪神エリアを大きく上回ってきている。

主要駅におけるリセールバリューを色分けした路線図を見ると、青色で示されたリセールバリューが100%以上の駅は主に京阪神エリアに分布しており、特に各都市中心部ではその数も多い傾向にある。

大阪市中心部に関しては、梅田北ヤードでの大規模再開発を端緒に市内各所でも商業施設や日常生活を送る上での便利施設などが整備されて職住近接の居住エリアとして新たに認識され始めたこと、さらには分譲当時には抑え目な価格に設定されていたことも相まって、今回のように高いリセールバリューを示す結果となった。

対象となった283駅の内訳を見ると、青色が65駅(シェア23.0%)、緑色が72駅(同25.4%)で、全体の5割弱の主要駅で近畿圏平均のリセールバリューを概ね上回っていた。

駅数では橙色の84駅(同29.7%)が最多で、基本的には近畿圏の近郊~郊外エリアに分布しているが、前述の3都市中心部にも散見されている。

また、赤色は49駅(同17.3%)を数え、新築分譲時に比べて資産価値が3割以上も目減りした桃色は13駅(同4.6%)に留まっている。

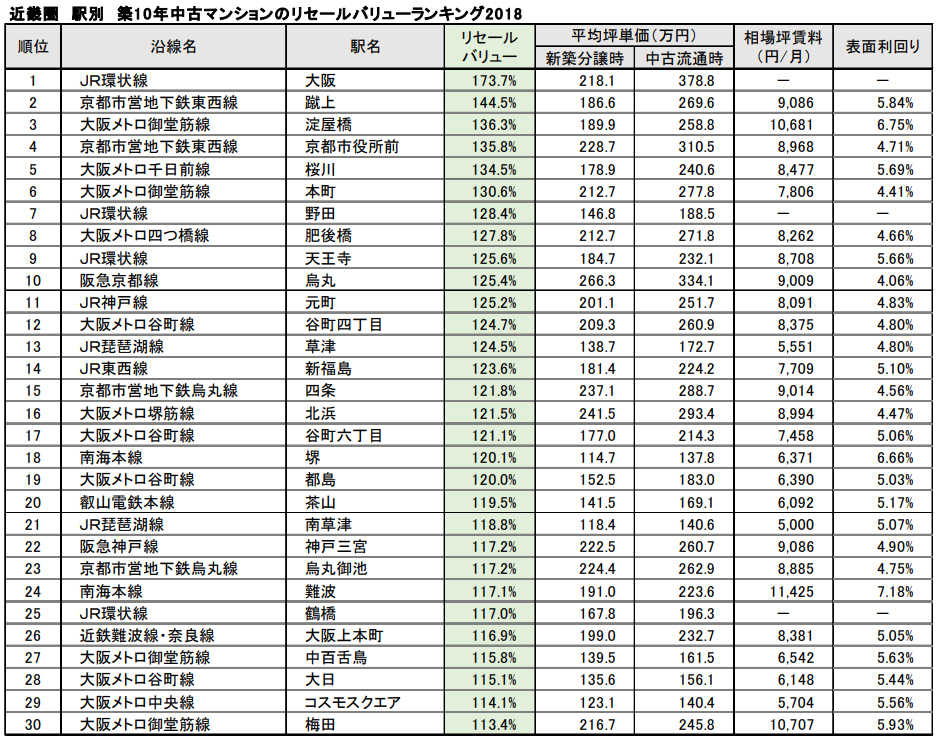

ランキング上位駅の2/3は大阪エリアが占める 京都エリアは8駅、神戸エリアは「元町」「神戸三宮」のみ

2018年に最もリセールバリューが高かった駅はJR環状線「大阪」の173.3%で、築10年中古流通時のマンション価格が新築分譲時に比べて7割以上も値上がりしていた計算になる。

新築分譲時のマンション価格は坪218.1万円で、京都市や神戸市の中心部に比べて割安であったものの、梅田北ヤードでの大規模再開発を経て駅周辺のポテンシャルが向上し、元来からの交通利便性の高さも改めて評価されたことで、築後10年を経た価格は前述した2都市の中心部を上回って資産価値が大幅に上昇する結果となった。

ランキング上位30駅のうち2/3に相当する20駅が大阪エリアで占められており、その大半が[本町]や「難波」など市内中心部に位置している。

これらの駅では商業エリアの色合いが強く、かつては居住エリアとしてさほど人気を集めていなかった。

そのため、立地優先性や交通利便性が良好な割に新築分譲時のマンション価格が坪200万円を下回ることも珍しくはなかったのだが、その後の駅前開発などによって生活利便性が向上したことで“職住近接”を可能とする新たな居住エリアとして認知されるようになり、中古流通時のマンション価格も大幅に上昇する状況に至っている。

※相場坪賃料は、最寄駅から徒歩10分以内で築10年~20年の物件からの募集賃料を基に集計

※表面利回りは、「新規分譲時の平均坪単価」と「相場坪賃料」から算出

※リセールバリューが同値の場合は、小数点第2位以下を参照に順位に反映している

中古マンションのリセールバリュー(価格維持率)について

竣工から10年間が経過した分譲マンション(本調査ではサンプル数を確保するために築後9年~11年の物件)のうち、現在中古流通している物件を抽出し、分譲当時の価格と現在の価格から算出した指数。

リセールバリュー(%)=中古流通時の価格÷新築分譲時の価格×100

なお、専有面積30m2未満、事務所・店舗用のユニットは集計から除外している。また、駅毎で数値を算出するにあたっては一定以上のサンプル数を有する駅に限って掲出している。

当記事出典元

当記事は株式会社東京カンテイ「カンテイアイ特集(2019年7月22日配信)」の情報を元に掲載しております。 当記事に掲載されている文書の著作権は、出典元である東京カンテイに帰属します。 掲載されている文書の全部または一部を無断で複写・複製・転記等することを禁止します。 また、当記事への直接リンクは固くお断りいたします。

| ・ | 本コンテンツに掲載の情報は、執筆者の個人的見解であり、当社の見解を示すものではありません。 |

| ・ | 本コンテンツに掲載の情報は執筆時点のものです。また、本コンテンツは執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性について執筆者及び当社が保証するものではありません。 |

| ・ | 本コンテンツは、情報提供を目的としたものであり、特定の金融商品の取得・勧誘を目的としたものではありません。 |

| ・ | 本コンテンツに掲載の情報を利用したことにより発生するいかなる費用または損害等について、当社は一切責任を負いません。 |

| ・ | 本コンテンツに掲載の情報に関するご質問には執筆者及び当社はお答えできませんので、あらかじめご了承ください。 |