【2015年】過去10年間の公示地価推移から読み取る今後の住宅地価動向

3月下旬、国土交通省が2015年の公示地価を発表しました。

ミニバブルやリーマン・ショック、アベノミクスや消費税増税などの出来事があった過去10年を振り返りながら、

今後の住宅地をとりまく市況がどう変わっていくのか、不動産アナリストに予想していただきました。

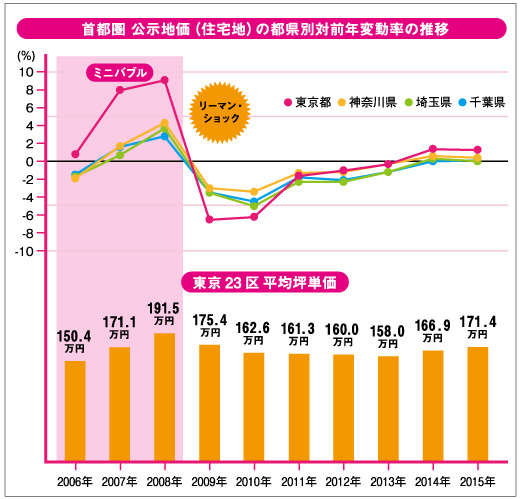

首都圏エリア

アベノミクス以降、東京への“一極集中”が鮮明に

2006年~2008年に起きたミニバブルは、主に欧米の投資家からの資金が多く流入し、実勢以上の価格が付いたことが背景にあります。

2008年9月のリーマン・ショックで終焉しましたが、それ以前から極端な高値を嫌い、市場から離れてしまった購入者も少なくありませんでした。それだけにミニバブル以降は全国の地価が一気に下がり、特に高騰が著しかった東京では対前年比変動率が6%以上の急落となりました。しかし、その後の回復が早かったのも東京でした。元々都心部の物件は日本随一の資産性を備えており、地価がある程度下がれば回復することを期待していち早く買いが入るためです。その後は年々下げ幅が縮小し、2014年にはアベノミクスによる景気回復への期待感も手伝って、対前年比変動率がプラスに転じました。今年も東京の対前年比の上げ幅は変わっておらず、神奈川、埼玉、千葉との差が鮮明になっています。新築マンションの6割強が東京に集中する一方で、郊外では相対的に供給が減少していることも地価が伸び悩む一因と言えるでしょう。東京への一極集中状態は今後もしばらく続くものと見込まれます。

都心部が地価上昇をけん引、城北や城東は上げ幅小さめ

東京の中でも特に地価が大きく伸びているのが千代田区、港区、中央区の都心3区。

いずれも対前年変動率が6%以上も上昇しています。ミニバブル期には欧米からの投資マネーが多かったと述べましたが、今はアジアの投資家からの人気が高まっているのが特徴。これらエリアでは、晴海-銀座間を結ぶ環状2号線や新交通システムBRT計画、品川-田町間でのJR山手線の新駅開業とその周辺における大規模再開発、さらには日本橋や銀座エリアでの商業施設をメインとした再開発などが行われており、今後も地価の上昇が予想されます。ただし、都区部北東部は上昇幅が小さく、北区、荒川区、足立区、葛飾区、板橋区、練馬区などは1%未満~1%前半にとどまっています。逆に言えば、都心からさほど離れているわけでもないため、リーズナブルに購入したいと考えている方にとっては依然好機であるとも言えるのではないでしょうか。

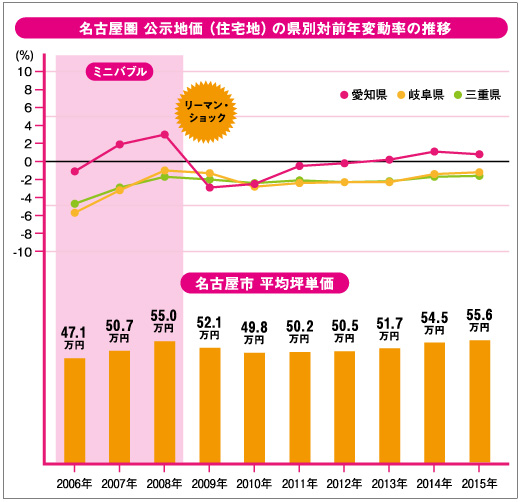

名古屋圏エリア

愛知はトヨタ自動車効果で好循環。岐阜や三重は買いやすさ続く

2013年に首都圏より1年早く対前年比変動率がプラスに転じたのは、何と言ってもトヨタ自動車をはじめとする自動車産業の業績回復が大きな要因です。ミニバブル後には景況感の悪化に加え、2011年の東日本大震災やタイの大洪水でサプライチェーンに大きなダメージを受け、さらに記録的な円高が業績の重石となっていました。しかし、2013年以降は日銀の円安誘導によって自動車輸出が好調に転じ、特にアメリカ経済の回復に伴う北米市場の活況が奏功し、今年の春闘では昨年を超えるベアも多く見られました。今年は対前年比変動率の上げ幅が2014年よりも若干小さくなりましたが、坪単価は順調に上昇しており、悲観する必要はありません。名古屋圏は圏域が比較的小さいために、地域の基幹産業である自動車産業の好調ぶりは今後の地価上昇をダイレクトに後押しするでしょう。岐阜と三重の両県は愛知県との経済的な連携が一部に限定されていることもあり、ミニバブルやリーマン・ショックとはほぼ無縁のまま、地価は底ばいで推移してきました。裏を返せば買いやすい状態は続いているとも言えます。

航空産業やリニアも愛知の地価上昇を後押し?

愛知県を牽引する存在がトヨタ自動車であるのは間違いありませんが、県内に工場を構える三菱重工業が日本初の国産ジェット機『MRJ』を製造、さらにボーイング787の主翼製造も受注して今後の業績アップが見込まれており、このトピックスも愛知県の地価上昇を後押しするとの予測もできます。現在、名古屋市の都心部ではタワーマンション建設が進んでおり、名古屋市営地下鉄名城線の東エリアに位置する人気住宅街では邸宅タイプの億ションも販売され始めています。いずれも反響は上々で、その背景には2027年に品川-名古屋間で開業が予定されているリニア中央新幹線の効果もあるようです。これは北陸新幹線開業で地価が大幅に上昇した金沢と同様の図式。名古屋市をはじめ愛知県の地価は今後も安定して上昇すると思われます。

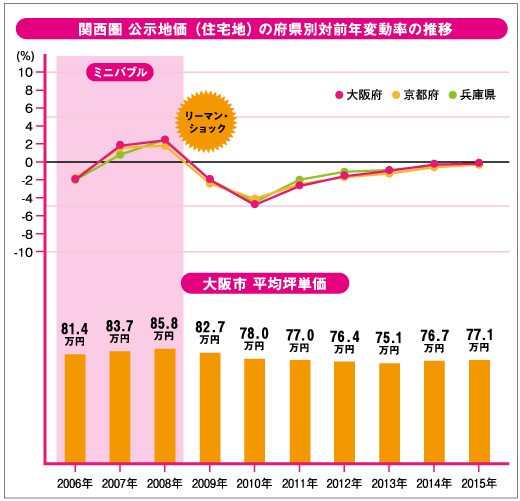

関西圏エリア

地価下げ幅が縮小、大阪市は再開発効果で坪単価上昇

日本の首都であり多くの大企業が集中する東京、世界的自動車メーカーであるトヨタ自動車を擁する名古屋には地価が上昇しやすい素地があるのに対し、関西圏には地域経済を強力にリードする牽引役的な企業が少なく、加工組立産業に従事する中小企業が依然多い状況です。そのため、地価動向には一種のタイムラグがあり、ミニバブル後の下げ幅縮小やリーマン・ショックからの回復は他の圏域に比べて遅れていました。今年の地価は大阪、京都、兵庫でさらに下げ幅が縮小し、特に大阪では-0.1%とほぼ下げ止まっています。これは、梅田北ヤードや中之島など都心部再開発で多くのタワーマンションやオフィスなどが登場していること、あべのハルカスの話題性にも支えられたことに起因しています。これらエリアでは億ションなどの高額物件も見られますが、一般所得層向けの物件を中心に新築マンションの供給は全体的に減少傾向となっています。また、近郊の豊中市や吹田市近辺では大阪都心部の活況の余波もあり、一戸建ての供給は増えています。

阪神間や京都の活況で“大阪一極体制”の解消進む?

従来、関西圏は“大阪一極体制”とでもいうべき状態で、兵庫や京都ではさほど地価は上昇していませんでした。しかし、ここ2~3年の間に阪神間の芦屋や神戸三宮、さらに京都にも富裕層を対象にしたハイエンドのマンションが登場し始めており、地価を押上げています。特に京都では億ションも増えており、実需のセカンドハウス、あるいは売る・貸すことをふまえても優れた資産ということで売れ行きは好調のようです。関西圏は海外からの観光客増加を受けて観光産業が好調となっており、今後は全域的に地価上昇が見込まれます。

※当記事の掲載データは、すべて国土交通省が公開している公示地価をもとに作成したものです。

| ・ | 本コンテンツに掲載の情報は、執筆者の個人的見解であり、当社の見解を示すものではありません。 |

| ・ | 本コンテンツに掲載の情報は執筆時点のものです。また、本コンテンツは執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性について執筆者及び当社が保証するものではありません。 |

| ・ | 本コンテンツは、情報提供を目的としたものであり、特定の金融商品の取得・勧誘を目的としたものではありません。 |

| ・ | 本コンテンツに掲載の情報を利用したことにより発生するいかなる費用または損害等について、当社は一切責任を負いません。 |

| ・ | 本コンテンツに掲載の情報に関するご質問には執筆者及び当社はお答えできませんので、あらかじめご了承ください。 |