利回りでみる首都圏中古マンションの市場動向

近年、全国的にマンション価格は上昇を続けており、不動産価格指数を見てもその傾向は明らかです。こうした状況では「価格の高さ」ばかりが注目されがちですが、市場の本当の温度を知るには別の物差しも有効です。その一つが表面利回りの推移です。表面利回りは投資の世界でよく用いられる指標ですが、単なる投資採算の判断材料にとどまらず、価格と賃料のバランスや市場の過熱感を読み解くカギにもなります。

表面利回りが示す「期待」と「現実」

表面利回りとは、年間賃料を物件価格で割った値です。投資家にはなじみ深い指標ですが、一般の購入者にはあまり意識されないかもしれません。ところが、表面利回りには価格形成の背景を映し出す力があります。

価格は将来への期待を織り込みやすく、「値上がりを見込んで多少割高でも買う」といった行動が価格を押し上げます。また変動も速く、大きな値動きになりやすいのが特徴です。次のグラフは東京都区部と横浜市・川崎市の中古マンション平均成約単価の推移を示したものです。

(公益財団法人東日本不動産流通機構「月例マーケットウォッチ」より筆者作成)

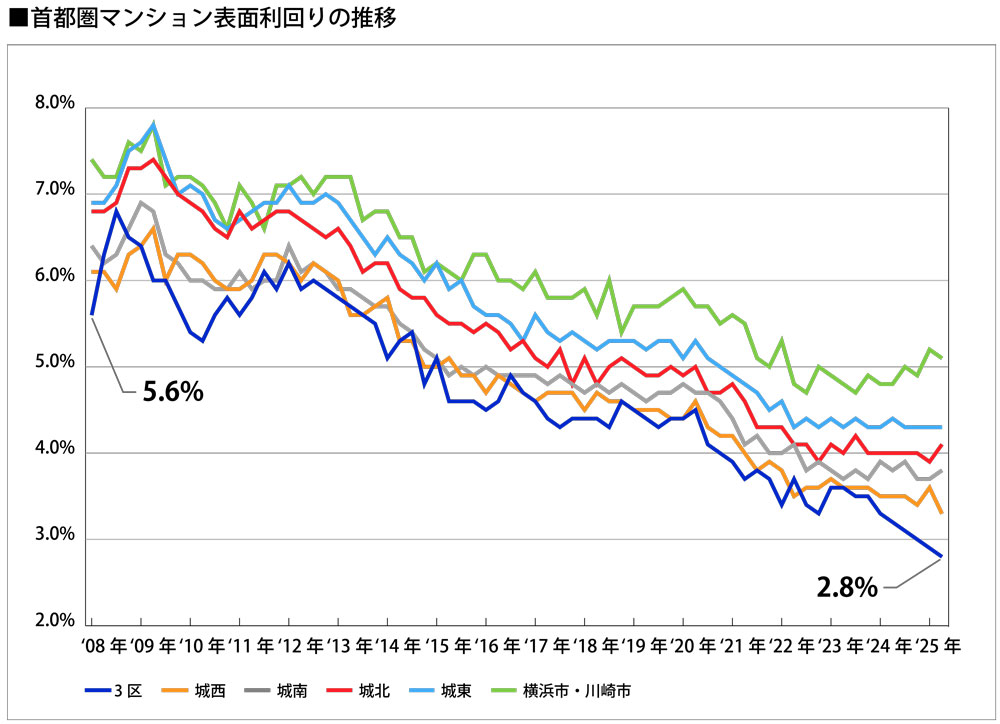

【3区】千代田区、中央区、港区【城西】渋谷区、新宿区、中野区、杉並区

【城南】品川区、大田区、目黒区、世田谷区【城北】文京区、豊島区、北区、板橋区、練馬区

【城東】台東区、江東区、江戸川区、墨田区、葛飾区、足立区、荒川区

都心3区を見ると、2008年1月~3月期の平均成約単価は約92万円/m²でしたが、2025年4月~6月期では232万円/m²と約2.5倍の伸びとなっています。最も伸び率の低い横浜市・川崎市でも約1.6倍の伸びとなっているのです。

一方、賃料は居住の実需に基づき、可処分所得や地域需要など現実の経済状況に遅れて反応します。上昇・下落は価格より緩やかで、急激な変化は起こりにくいと言われています。次のグラフは同じ地域における賃貸マンションの平均成約賃料単価の推移です。

(公益財団法人東日本不動産流通機構「首都圏賃貸居住用物件の取引動向」より筆者作成)

都心3区は2008年1月~3月期の平均成約賃料単価は約4,306円/m²から2025年4月~6月期には5,335円/m²まで上昇していますが、約1.24倍の伸びにとどまります。横浜市・川崎市にいたっては約1.1倍の伸びにすぎません。

つまり、価格が「期待の鏡」だとすれば、賃料は「現実の鏡」。この二つを組み合わせた表面利回りの変化を見ることで、価格の動きが現実経済に沿っているのか、それとも期待先行なのかを把握できます。

保有する物件・土地の定期的な資産価値の確認がポイントです。

データが語る首都圏の姿

それでは、これらのデータを使って表面利回りの推移を追ってみましょう。

(公益財団法人東日本不動産流通機構「月例マーケットウォッチ」「首都圏賃貸居住用物件の取引動向」より筆者作成)

実際に首都圏の表面利回りの推移を見ると、地域によって温度差が鮮明です。2008年1~3月期、都心3区(千代田・中央・港)の表面利回りは約5.6%でしたが、2025年4~6月期には2.8%まで低下しました。賃料が比較的安定しているなかで価格だけが大きく上昇し、実需との乖離が拡大していることを示しています。

一方、城東・城北などの周辺地域では現在も4%前後を維持し、価格と賃料がバランスよく上昇してきました。特に2023年以降は横ばい傾向が続き、過熱感は抑えられています。さらに横浜市や川崎市では表面利回りがわずかに上昇しており、価格上昇の勢いが賃料を下回る局面も見られます。これは、期待感の低下や市場の落ち着きを反映している可能性があります。

賃料価格比の低下を招いた背景には、長期的な金融緩和による資金流入、海外マネーの参入、供給減による価格上昇などがあります。一方で、賃料は地域の所得水準や需要に縛られ、急速な上昇は難しい。このため価格だけが先行して上がると、必然的に利回りは低下します。こうした性質から、表面利回りは「不動産市場の体温計」として機能するのです。

金利との関係が示す今後の行方

では、この利回りはどこまで下がり得るのでしょうか。一つの目安が金利との関係です。賃料収入から運営費用(賃貸管理委託費・管理費および修繕積立金・固定資産税・保険料など)を引いたNOI(Net Operating Income)を基に計算するNOI利回りが、借入金利を上回っていれば投資は成立しますが、その差(イールドスプレッド)が縮まれば投資意欲は低下します。

例えば都心3区の場合、運営支出を賃料の20%とすると現在のNOI利回りは約2.2%になります。直近の10年国債利回りは1.5%程度ですから、差はわずか0.7%です。まだプラスではあるものの、昨年初の10年国債利回りは0.6%程度だったのが1年半で0.9%も上昇したことを考えると、イールドスプレッドがプラスを維持するだけの余裕は急速に縮小しているのかもしれません。

過去を振り返れば、2008年のリーマンショック後や2011年の東日本大震災後には価格が下落し、利回りは急上昇しました。逆に、2013年以降の異次元緩和や2020年夏のコロナ禍での金融緩和〔日銀によるお金の流通量M3(現金+普通預金や当座預金等+定期預金等+譲渡性預金)の急増政策〕では、価格が急騰し利回りは低下しました。今後、予期せぬ経済ショックや金利上昇があれば、利回りのトレンドに変化が生じるでしょう。

現状、都心3区では依然として高い期待感が価格を支えていますが、周辺地域や横浜・川崎では現実経済に近い水準へと調整が進みつつあります。表面利回りの推移は、こうした市場の温度差と変化を敏感に映す指標です。価格と賃料の動き、そして金利動向をあわせて観察することで、首都圏マンション市場の次の一手を読むヒントになるでしょう。

執筆:不動産コンサルタント 田中歩 氏

1991年三菱信託銀行(現・三菱UFJ信託銀行)入社。企業不動産・相続不動産コンサルティングなどを切り口に不動産売買仲介・活用・ファイナンスなどの業務に17年間従事。

その後独立し、総合不動産コンサルティング会社である「あゆみリアルティーサービス」を起業し、ホームインスペクション(住宅診断)付き住宅売買コンサルティング仲介、相続対策、不動産投資コンサルティング業務を展開。NPO法人日本ホームインスペクターズ協会理事。

| ・ | 本コンテンツに掲載の情報は、執筆者の個人的見解であり、当社の見解を示すものではありません。 |

| ・ | 本コンテンツに掲載の情報は執筆時点のものです。また、本コンテンツは執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性について執筆者及び当社が保証するものではありません。 |

| ・ | 本コンテンツは、情報提供を目的としたものであり、特定の金融商品の取得・勧誘を目的としたものではありません。 |

| ・ | 本コンテンツに掲載の情報を利用したことにより発生するいかなる費用または損害等について、当社は一切責任を負いません。 |

| ・ | 本コンテンツに掲載の情報に関するご質問には執筆者及び当社はお答えできませんので、あらかじめご了承ください。 |