【三菱UFJ信託銀行監修】プロが教える!あなたの相続対策

生命保険を相続対策に有効活用する方法

公開日:2023/07/07

相続対策の方法はいろいろありますが、中でも多くの人に取り入れられているポピュラーな方法のひとつが、生命保険を使った相続対策です。今回は、どうすれば生命保険を相続対策に活用できるのかをご紹介します。

将来の相続が不安な女性

子ども3人が晴れて社会人となりました。夫は「これを機に生命保険を解約してもいいのでは?」と言うのですが、生命保険が相続対策になると聞いたことがあります。賢い活用法があれば教えてください。

- 相談者:妻 62歳 女性 パート勤務

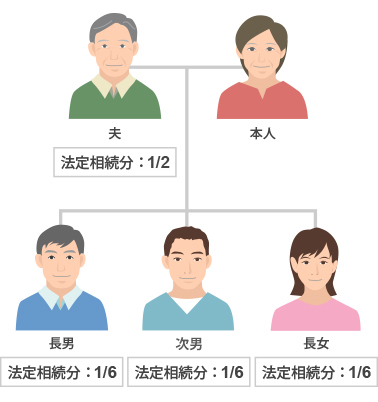

- 法定相続人:夫・長男・次男・長女

- 家族構成:夫・長女と同居

- 相続財産:夫名義の自宅(東京都杉並区)、現金5,500万円

- 私たちにとって身近な存在である生命保険。これを上手に活用することで、手軽に相続対策が行えます。

- 契約者、被保険者、保険金受取人の設定によっては、相続対策としての効果が得られないこともあるので注意しましょう。

子どもが独立したら死亡保障は不要?

この春、末娘が大学を卒業し、子ども3人ともが無事に社会人となりました。夫は「これを機に生命保険を解約してもいいのでは?」と言うのですが、生命保険が相続対策になると聞いたことがあり、気になっています。

お子さまが全員、晴れて社会人になられたとのこと、おめでとうございます。これからはご夫婦でゆっくりできる時間が増えそうですね。

お子さまの独立を機に、生命保険を解約しようと考える方は少なくないようです。確かに教育費や養育費への備えが不要になるわけですから、その分、保障を減らしても理屈上は問題なさそうです。また、ご相談者様ご夫妻の場合は、預貯金も5,500万円おありとのことですから、お葬式代などの心配もなさそうです。

ただし、相続対策を考えた場合、こうした「生活に対する備え」とは別に、生命保険に加入していることによるメリットがあります。

生命保険でできる相続対策は幅広い

具体的にどういったメリットがあるのでしょうか。

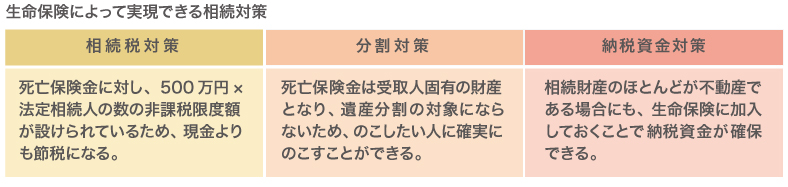

相続対策は「相続税対策」「分割対策」「納税資金対策」の3つの観点から考えることが必要です。生命保険を活用することで、これら3つすべてにおいてメリットが得られます。

まず、「相続税対策」ですが、死亡保険金には、500万円×法定相続人の数の非課税枠が設けられています。ご相談者様ご夫妻の場合は、法定相続人がご主人または奥さまとお子さま3人、合計4人いるので、500万円×4人=2,000万円の非課税枠が得られることになります。

また、東京都杉並区にご主人名義のご自宅をお持ちということですが、ご自宅を1人のお子さまに相続する場合、土地や建物の価値によっては相続割合に偏りが出てしまいがちです。こうした場合にも、「分割対策」として生命保険の死亡保険金額と受取人を調整すれば、不公平感をなくすことができるかもしれません。

早期に支払われるというメリットも

生命保険には「相続税対策」だけでなく、「分割対策」として3人の子どもたちがそれぞれ相続する割合等を踏まえて、調整ができるのは安心です。そしてもうひとつが、「納税資金対策」ということでしょうか。

その通りです。現金が5,500万円とあり、日常生活上心配はいらないかもしれませんが、もしも今後、リタイア生活を送られる中で、まとまった現金が出ていくことがあったとしても、生命保険にしっかり加入しておけば、相続税の納税の際に困ることはないでしょう。

それだけではありません。相続が発生した場合、被相続人の銀行口座は、原則として遺産分割協議が終了するまで、凍結されてしまいます。生命保険金を受け取ることで、その間に必要となる葬儀費用や、生計を共にしていたご家族の生活費に充てられるというのもメリットのひとつです。

加入の仕方によって対象となる税金が異なる

これだけメリットがあるのでしたら、解約するのではなく、むしろそれぞれの子どもたちを受取人にして、追加で加入したほうがよさそうですね。その際に何か注意すべき点はあるのでしょうか。

はい。いくつか注意すべき点があります。

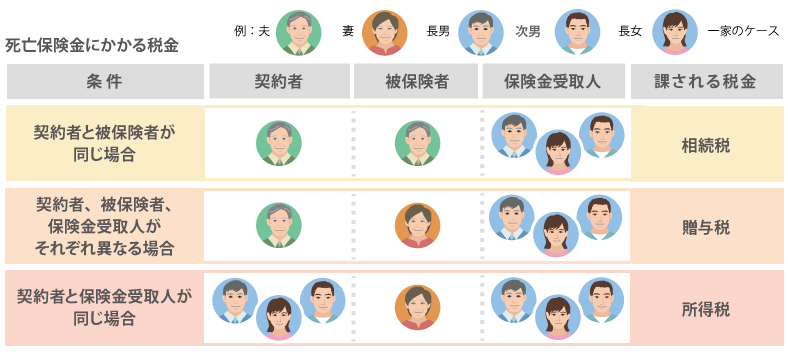

一番の注意点は、契約者、被保険者、保険金受取人を誰にするかによって、課税される税金が異なるという点です。契約者、被保険者がご両親で、保険金受取人がお子さまであれば相続税が課税され、500万円×法定相続人の数の非課税枠が使えます。しかし、契約者がご主人、被保険者が奥さま、保険金受取人がお子さまといった具合にそれぞれ異なる場合には、贈与税が課せられることになり、相続税よりも税負担が重くなってしまいます。

中には、お子さまに保険料相当額の生前贈与を行うことで、契約者と保険金受取人をお子さま、被保険者をご両親にするケースも見受けられますが、この場合には所得税が課せられるので注意してください。

それから、忘れてはならないのは「健康状態」です。加入する保険の種類や商品にもよりますが、健康を損ねてしまうと、加入ができなかったり、保険料が割高になってしまったりすることもあります。生命保険を活用して相続対策を行うのであれば、健康なうちに行っておくことがポイントといえるでしょう。

執筆:株式会社エフピーウーマン

- ご留意事項

- ・本コンテンツは、情報提供を目的としたものであり、特定の金融商品の取得・勧誘を目的としたものではありません。

・本コンテンツに掲載の情報は、執筆者の個人的見解であり、監修者及び当社の見解を示すものではありません。

・本コンテンツに掲載の情報は執筆時点のものです。また、本コンテンツは執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性について執筆者、監修者及び当社が保証するものではありません。

・本コンテンツに掲載の情報を利用したことにより発生するいかなる費用または損害等について、当社は一切責任を負いません。

・本コンテンツに掲載の情報に関するご質問には執筆者、監修者及び当社はお答えできませんので、あらかじめご了承ください。

・お客さまの個別の事情によっては、相続税評価について、課税当局の判断により時価で評価するものとみなされる場合があります。