【三菱UFJ信託銀行監修】プロが教える!不動産と資産形成

持ち家と賃貸のメリット・デメリット

公開日:2022/01/13

「持ち家と賃貸、果たしてどちらが正解なのか」。これは、住まいにおける大きな論点のひとつともいえます。実際のところ、この2つを資産形成という面から見たときに、どのような違いがあり、どちらが有利なのでしょうか。それぞれのメリット、デメリットについて考えてみましょう。

マイホームを購入すべきか悩んでいる男性

来年の春、長女が小学校に入学する予定です。現在、賃貸住宅に住んでいるのですが、先輩や同僚から「子どもが小学校に上がる前にマイホームを購入したほうがいい」とアドバイスされました。大きな買い物だけに、本当に買うべきなのか迷っています。

- 相談者:36歳 男性

- 家族構成:妻・長女・次女

- 資産:預貯金1,100万円

- 住まいの状況:賃貸住宅(家賃12万6,000円)

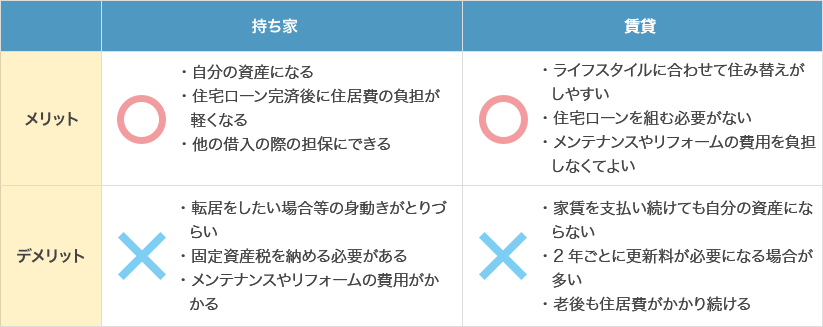

- 持ち家と賃貸にはそれぞれメリット・デメリットがあります。それぞれのメリット・デメリットを客観的に把握したうえで、自分たちのライフスタイルや価値観に合うほうを選ぶことが大切です。

- “老後”が長期化する現代においては、老後に住居費の負担があるかないかの差はかなり大きいといえます。

持ち家のメリット・デメリット

持ち家を買うことのメリットは、どのようなところにあるのでしょうか。

持ち家のメリットはいろいろありますが、最も一般的に言われるのは「資産になる」ということではないでしょうか。たとえ、毎月の家賃と住宅ローンの返済額が同じであっても、賃貸住宅はいくら長く家賃を支払い続けても自分の資産にはなりませんが、持ち家であれば自分名義の資産となります。特に一戸建ての場合には基本的に、土地と建物ですから、土地については購入から長い年月が経過しても一定の資産価値を保ちやすいといえるでしょう。

また、住宅ローンを完済してしまえばその後の住居費の負担が軽くなりますし、何か事情があって金融機関から融資を受けたい場合にも、その物件を担保とすることで融資が受けやすくなります。将来的に投資用不動産を購入したいといった場合の担保として活用するという方法もありますね。

一方、デメリットは、いったん購入してしまったら転居等をしにくいということ。もしご近所とトラブルが起こってしまっても簡単には転居ができない窮屈さがあるのも事実です。また、固定資産税を支払う必要がある、メンテナンスやリフォーム費用がかかるなど、なにかと維持管理にお金がかかるというのも持ち家のデメリットといえるかもしれません。

賃貸のメリット・デメリット

確かにそうですね。でも、現在のような賃貸にもやはりメリット・デメリットがあるのですよね。

おっしゃる通りです。賃貸のメリットは、なんといってもライフスタイルに合わせて住み替えがしやすいということです。お子さまの成長に合わせて広い間取りの住宅に転居したり、通学しやすいエリアに転居したりといったことが、持ち家と比べると身軽にできる柔軟性があるのが賃貸のメリットです。また、住宅ローンを組む必要もありませんし、メンテナンスやリフォームの費用を負担しなくてもよいというメリットもあります。

とはいえ、賃貸だからこそ必要になる費用もあります。多くの物件では2年に一度、更新料が必要になります。物件やエリアによっても異なりますが、更新料は家賃1ヶ月分が相場と言われています。メンテナンスやリフォーム費用がかからないのは嬉しいですが、反面、壁紙を変えたり、設備を新しくしたりといった自由がきかないのも賃貸のデメリットといえるでしょう。

住宅ローン完済後に大きな差

このように聞くと、ますます悩みます。結局のところ、持ち家と賃貸で一番大きな差がつくのはどういった点なのでしょうか。

これまでお伝えしてきたように、実は持ち家と賃貸はそれぞれメリット・デメリットがあるので、目先で考えると明確に「どちらが絶対的に有利」といったことはありません。

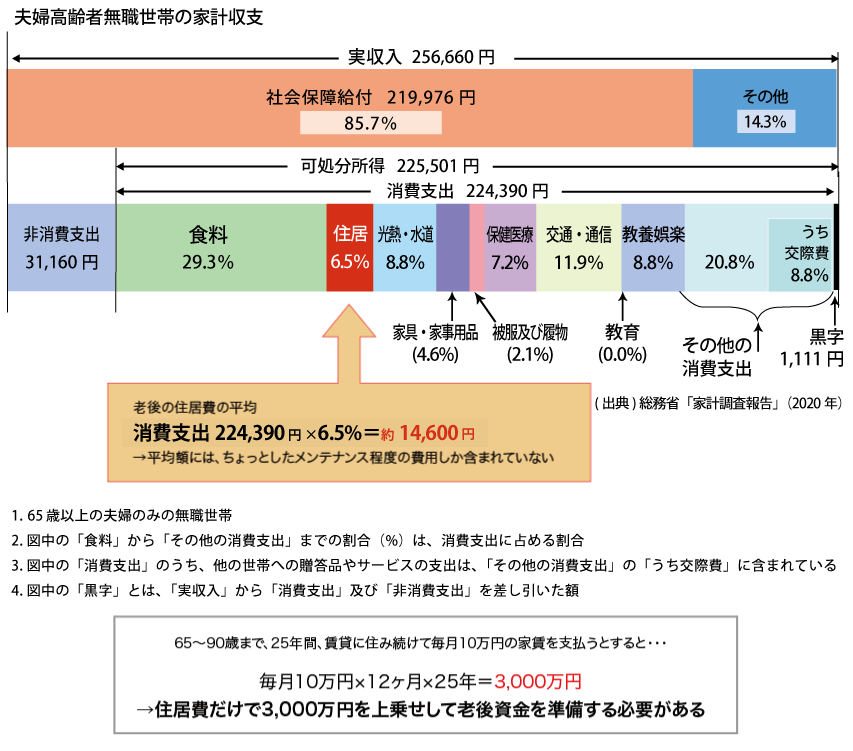

しかし、遠い将来で考えると決定的な違いがあります。総務省の「家計調査報告」(2020年)によれば、いわゆる年金生活を送っている夫婦世帯の消費支出の平均額は1ヶ月約22万4,000円となっています。でも、この金額のうち、住居費が占める割合は6.5%。つまり、約1万4,600円しか含まれていないということになります。

ご相談者様は現在、家賃12万6,000円の賃貸住宅に住まわれているということですが、仮に65歳で定年を迎え、90歳までの25年間、毎月10万円の家賃を上乗せして支払うとなると、これだけで3,000万円が必要になります。つまり、3,000万円を上乗せして老後資金を準備しなければならないということになります。持ち家があり、住宅ローンを完済していれば、この3,000万円は不要ですから、この点は決定的な違いといえます。

ライフスタイルや価値観に合わせた選択を

なるほど、老後に大きな差が出るということなのですね。

そうですね。住宅ローンが残っている場合には別ですが、持ち家を所有していることは老後の選択肢をかなり広げてくれます。売却して有料老人ホームの入居一時金にしたり、賃貸に出して家賃収入を得ることで公的年金の不足を補ったりというように、まさにいざというときに頼れる「資産」となってくれます。

とはいえ、住まいは損得だけで選ぶものでもありません。住む場所にしても、家族や仕事の状況にあわせて移り住みたい方もいれば、気に入った街にずっと住み続けたいという方もいらっしゃいます。また、持ち家という“自分の城”を持つことで、仕事へのモチベーションがアップする方もいるのではないでしょうか。お子さまの小学校入学をよいきっかけとして、理想のライフスタイルや住まいについてご家族で話し合われることをおすすめします。

執筆:株式会社エフピーウーマン

- ご留意事項

- ・本コンテンツは、情報提供を目的としたものであり、特定の金融商品の取得・勧誘を目的としたものではありません。

・本コンテンツに掲載の情報は、執筆者の個人的見解であり、監修者及び当社の見解を示すものではありません。

・本コンテンツに掲載の情報は執筆時点のものです。また、本コンテンツは執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性について執筆者、監修者及び当社が保証するものではありません。

・本コンテンツに掲載の情報を利用したことにより発生するいかなる費用または損害等について、当社は一切責任を負いません。

・本コンテンツに掲載の情報に関するご質問には執筆者、監修者及び当社はお答えできませんので、あらかじめご了承ください。