全国 新線・新駅効果の徹底検証 2023

マンションにおける“新駅効果”(首都圏)

注目の新駅「高輪ゲートウェイ」「虎ノ門ヒルズ」は明確な効果が認められる結果

データは全て東京カンテイ独自のデータベースに登録されているものを使用。

集計対象:全国、首都圏(東京都、神奈川県、千葉県、埼玉県)

上記地域において2012年以降に開業した駅を最寄りとする分譲マンションストック

集計期間:2012年1月~2023年6月(四半期ベース)

集計項目:中古マンションの平均坪単価(駅の開業年月の前後1年を特記)新築マンションの分譲戸数 比較のため駅が所在する行政区の中古マンション平均坪単価を各々集計、平均専有面積30m²未満の住戸、事務所・店舗用途の物件は集計から除外した。

単 位:平均坪単価は万円、分譲戸数は戸

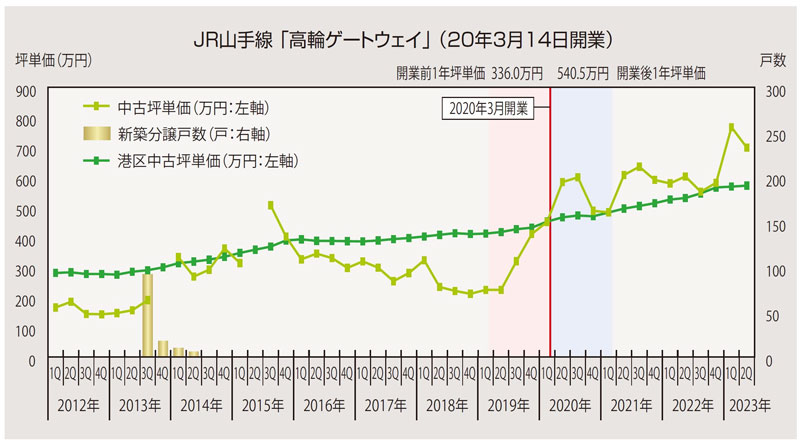

効果あり「高輪ゲートウェイ」

駅周辺のマンション中古平均坪単価については2019年から上昇し、暫定開業年の2020年2Qに港区の中古平均坪単価を上回るといった典型的な「効果あり」の形となっている。開業前1年の平均坪単価は336.0 万円であったが、開業後1年では540.5万円と変動率は60.9%大きく上昇している。同時期の港区の坪単価変動率の+9.4%と比較すると大きく上振れていることがわかる。その後も駅周辺の中古坪単価は高い水準で推移しており、一時の過熱感ではなく、長期的なポテンシャル向上という結果言ってよいだろう。また直近の動きにおいてもマンション中古坪単価は依然として上昇傾向が継続している。

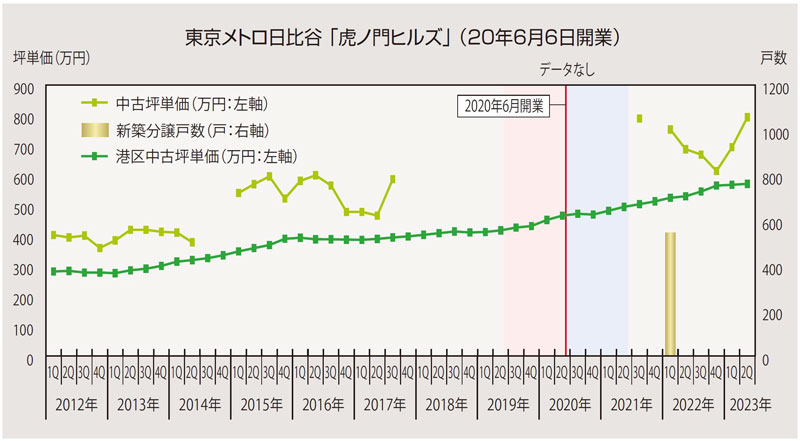

効果あり「虎ノ門ヒルズ」

2020年6月に暫定開業し、2023年7月の「虎ノ門ヒルズ ステーションタワー」竣工に合わせて本開業した。同駅の周辺では開業前後1 年に中古マンションの売り事例が皆無となっている。マンションストックがないわけではなく、2017年までの期間は売り事例が発生している。にも関わらず、開業前後に中古取引が無い状態となったのは、「売るより駅が開業するまでホールドするのが良い」という判断が強く働いたと推察できる。それほどにこの駅の期待感は高く、また駅立地の特別感も“別格”であったことは想像に難くない。2021年3Q以降に売り事例が再び出ているが、坪単価水準は2017年よりも一段上の水準で、港区の平均坪単価の水準と比べても高水準で推移している。これらの動きから新駅効果があったことは疑う余地がない。ただ坪単価の上昇分のうち、どこまでが「新駅効果」でどこからが「再開発効果」なのか区分して考えることは困難であるも言えるだろう。

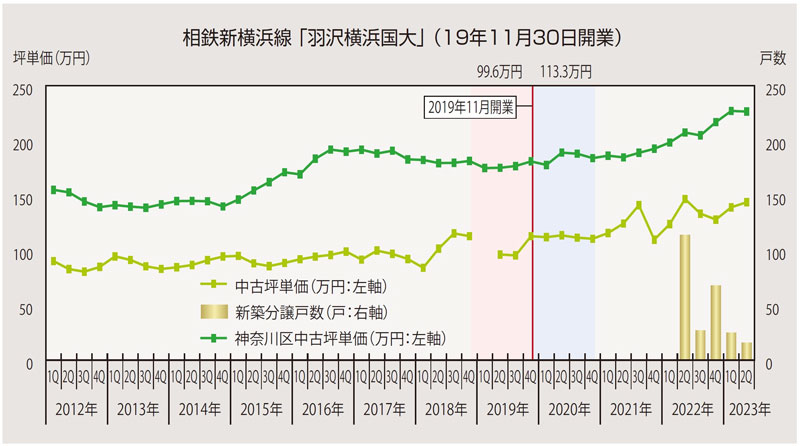

効果あり「羽沢横浜国大」

「相鉄新横浜線」と「東海道本線貨物支線」をつなぐ駅として2019年に開業した。

前述の「高輪ゲートウェイ」ほどのインパクトはないものの、駅勢圏の開業前後1年の坪単価は+13.8%と大きく上昇し、所在行政区の横浜市神奈川区の上昇率+4.8%と比較しても、新駅効果が明らかに表れていると見られる。

駅勢圏の中古マンション坪単価推移は、開業後1年を経過した後、2021年から再度上昇傾向となっており、行政区平均を上回ることこそなかったが、駅開業による駅勢圏の平均坪単価上昇が確認できることから、一定の新駅効果があったことがわかる。

直近においては同駅を最寄りとする新築マンション分譲が見られ、2022年の一年に209戸、2023年1~6月には41戸とまとまった新規分譲が続けられている。また新規分譲に伴い中古坪単価も128.1万円(2022年4Q)→139.3万円(2023年1Q)→143.9万円(2Q)と上昇傾向を示しており、駅開業から一定の時間を経ても新駅効果が継続していると見られる。

近年、明らかに新線・新駅の開業数は減少していて、これは日本が本格的な人口減少時代に突入したことから当然の帰結であると思われる。今後の鉄道網拡充は、勢い経済効率の追求を前提とした大規模再開発の一つのオプションとしての位置付けに変化するはずで、すでに変化したと考えるのが妥当である。この10数年で、従来の人口(=利用客)が増加したため駅を作るという「経済成長ありきの駅開業」から、「計画的・戦略的地域成長のための駅開業」へのダイナミズム変化が起こったと考えるべきだろう。

保有する物件・土地の定期的な資産価値の確認がポイントです。

マンションにおける“新駅効果”(近畿圏)

沿線が延伸したJR おおさか東線の「JR 野江」と「JR 淡路」では明暗が分かれる形に

データは全て東京カンテイ独自のデータベースに登録されているものを使用。

集計対象:全国、近畿圏(大阪府、兵庫県、京都府)

上記地域において2012年以降に開業した駅を最寄りとする分譲マンションストック

集計期間:2012年1月~2023年6月(四半期ベース)

集計項目:中古マンションの平均坪単価(駅の開業年月の前後1 年を特記)新築マンションの分譲戸数、比較のため駅が所在する行政区の中古マンション平均坪単価を各々集計、平均専有面積30m²未満の住戸、事務所・店舗用途の物件は集計から除外した。

単 位:平均坪単価は万円、分譲戸数は戸

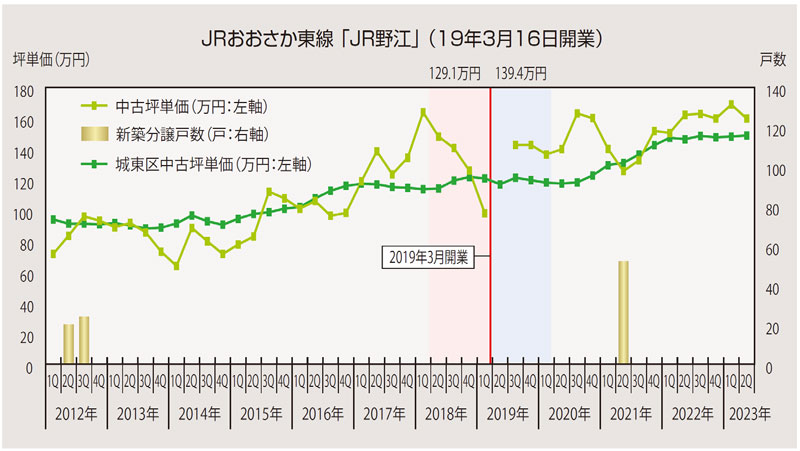

効果あり「JR 野江」

開業効果があったと言えるのが「JR 野江」である。駅の東側には京阪本線「野江」が徒歩2分という至近距離に存在する。

中古マンション平均坪単価の推移はやや複雑ではあるが、2016年までは一時期を除き、「JR 野江」が所在する大阪市城東区の平均坪単価を概ね下回る水準で推移したが、2017年1Qを境に同区の平均坪単価を上回るようになり、特に2018年1Qには163.8万円まで一気に高騰した。開業後の2019年3Qには142.5万円となり、これ以降はほぼ城東区の平均坪単価を下回ることはなくなっている。

ただし、新築マンションの分譲戸数は増加したとは言い難く、開業後においても2021年2Qの52戸を数える程度となっている。京阪本線「野江」に近いため「京橋」「北浜」「淀屋橋」に直結する京阪本線を最寄り駅とするマンション供給が多いと想像される。このことは後述の「JR 淡路」と同じ状況である。にもかかわらず「JR 淡路」とは異なる「効果あり」となったのは、大阪市中心部へのアクセスの良い京阪本線も利用できる点にあるのかもしれない。

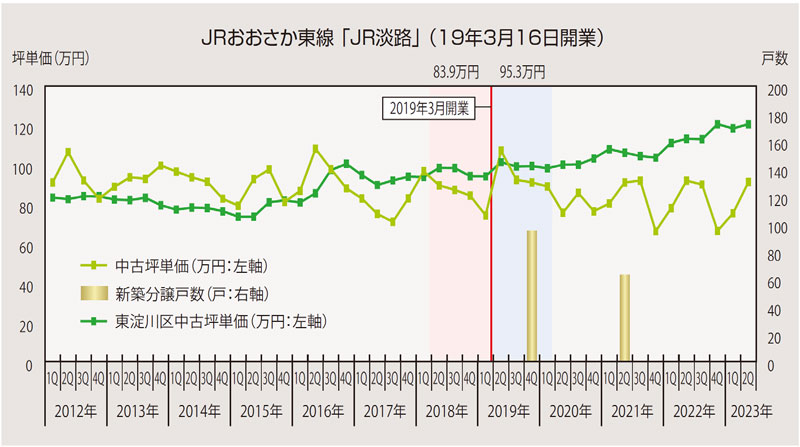

効果なし「JR 淡路」

「JR 淡路」は中古マンション坪単価が下落しており、新駅効果はなかったと言っても差し支えない。

開業前1年の坪単価(83.9万円)と開業後1年の坪単価(95.3万円)は+13.6%と大きくなっており、該当駅所在行政区である大阪市東淀川区の上昇率+3.4%と比較しても大きく上昇している。

駅の開業前後1年のみを見ると「効果あり」と判断したいところであるが、中古マンション平均坪単価の推移は2012年1Q以降直近の2023年2Qまで全体としては実質的に下落基調である。そのため大阪市東淀川区の平均坪単価との比較では、2016年3Qを境に逆転して下回るようになっており、差は期を追うごとに大きくなっている。

「JR 淡路」から約徒歩4分の場所に阪急京都線「淡路」が存在している。そのため、こと鉄道利便性の向上という側面においては、大きなメリットが出ていない可能性があり、中古マンション平均坪単価だけで見ると新駅の効果は限定的であったと考える。

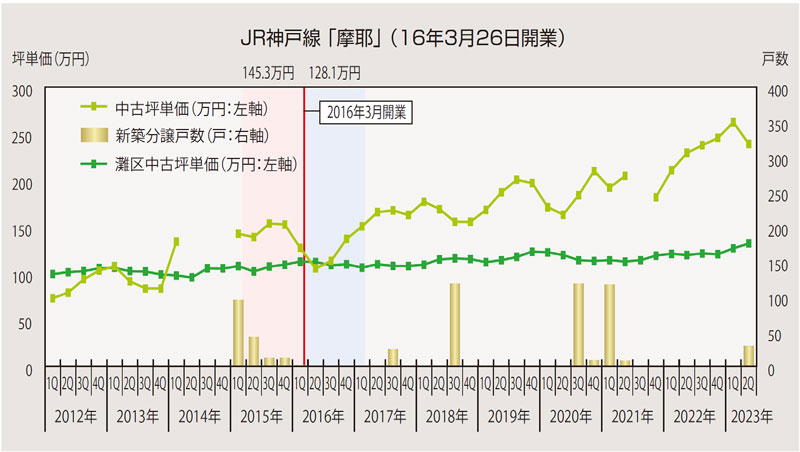

効果あり「摩耶」

JR 神戸線の「六甲道」と「灘」の市街地の中に2016年に開業した駅である。「摩耶」が開業する前から阪急神戸線と阪神本線の間をJR 神戸線が3路線並走し、既存の隣駅である「灘」からもさほど遠くないため、元来アクセスが良い人気の住宅地である。

開業1年前にあたる2015年3Q:153.2万円→2016年1Q:127.1万円と大きく下落して開業を迎えたが、開業後は2Q:105.0万円→2017年1Q:165.5万円と急上昇した。2017年2Q以降はグラフでも明らかな通り、神戸市灘区の平均坪単価を大きく上回るペースで上昇している。

開業1年前から新築マンションの新規分譲もコンスタントにあり、かなりの新駅効果があったものと認められる。ただこのエリアは、「摩耶」開業の影響のみではなく、近辺の既存2駅の存在も大きく関係している。3路線利用可能なエリアに新駅ができたという意味では、そもそも立地優位性、交通利便性の良さが備わっていてこその結果ではないかと考える。

近年、明らかに新線・新駅の開業数は減少していて、本格的な人口減少時代に突入したことを示す結果となった。今後の鉄道網拡充は、勢い経済効率の追求を前提とした大規模再開発の一つのオプションとしての位置付けに変化するはずで、すでに変化したと考えるのが妥当である。この10数年で、従来の人口(=利用客)が増加したため駅を作るという「経済成長ありきの駅開業」から、「計画的・戦略的地域成長のための駅開業」へのダイナミズム変化が起こったと考えるべきだろう。

当記事出典

当記事は株式会社東京カンテイ「カンテイアイ特集(2023年10月31日配信)」の情報を元に掲載しております。 当記事に掲載されている文書の著作権は、出典元である東京カンテイに帰属します。 掲載されている文書の全部または一部を無断で複写・複製・転記等することを禁止します。 また、当記事への直接リンクは固くお断りいたします。

| ・ | 本コンテンツに掲載の情報は、執筆者の個人的見解であり、当社の見解を示すものではありません。 |

| ・ | 本コンテンツに掲載の情報は執筆時点のものです。また、本コンテンツは執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性について執筆者及び当社が保証するものではありません。 |

| ・ | 本コンテンツは、情報提供を目的としたものであり、特定の金融商品の取得・勧誘を目的としたものではありません。 |

| ・ | 本コンテンツに掲載の情報を利用したことにより発生するいかなる費用または損害等について、当社は一切責任を負いません。 |

| ・ | 本コンテンツに掲載の情報に関するご質問には執筆者及び当社はお答えできませんので、あらかじめご了承ください。 |