専有面積や所在位置によって選定した『プレミアム住戸』の姿とその特徴

今回の分析では、各物件における“他とは明らかに異なる広い専有面積や仕様を有している住戸”を「プレミアム住戸」と見做している。そのため、分譲マンション市場全体におけるプレミアム住戸とはその特徴やボリュームなどで異なる可能性があることには留意する必要がある。

プレミアム住戸の選定にあたっては、上記の条件に沿うような要件を客観的なデータ分析を通して段階的に設定した上で、全ての要件を満たす住戸の絞り込みを行っている。

(1) 当該住戸の専有面積が100m²以上であること

(2) 当該住戸の面積倍率(=住戸の専有面積÷物件の平均専有面積)が2倍以上であること

(3) 当該住戸の所在位置が最上階もしくはその下階で、かつ角部屋であること

なお、これらの要件はあくまで東京カンテイが独自に提示した目安の一つに過ぎず、世間一般や不動産業界におけるプレミアム住戸の定義を意味するところではない。

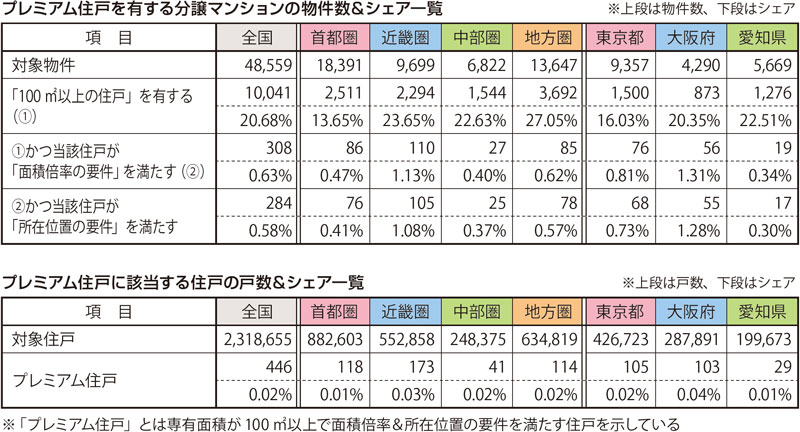

データで見るプレミアム住戸の希少性

今回対象とした分譲マンション(48,559物件)のうち、広い専有面積としての代表的な区切りである「100m²以上の住戸」を有する物件のシェアは全国で20.68%、エリア別で見ても軒並み10%台~20%台を占めるなど思いのほか多い。これは、開発用地が廉価な都市圏の郊外エリアや地方圏などで主に供給されている100m²以上の住戸を多く有する物件(例えば板状の大規模物件)も含んでいるためであり、“他とは明らかに異なる広い専有面積の住戸”を有する物件の選定にはさらなる要件を設定する必要がある。そこで、今回の分析では上記の条件に沿うような要件として、「面積倍率」と「所在位置」をそれぞれ設定した上で各物件におけるプレミアム住戸の選定を行った。

「面積倍率」は当該住戸の専有面積が物件平均に比べてどの程度突出しているのかを表している。専有面積が100m²以上でこの要件を満たす住戸を有する物件のシェアは全国で0.63%、エリア別で見ても大半が1%を下回るなど、かなり数が限定されてくる。また、「所在位置」は当該住戸が物件のどこに位置しているのかを表しているわけだが、分析結果に基づいて前述した2つの要件を満たす住戸の大半で共通している点を3つ目の要件とした。

つまり、垂直方向に関しては最上階もしくはその下階に位置していること、水平方向に関しては角部屋に位置していることである。この要件も満たす住戸を有する物件のシェアはさらに縮小し、全国で0.58%となっている。なお、プレミアム住戸自体の数は全ての対象住戸のうち僅か446戸でシェアに至っては0.02%、いずれのエリアも総じて0.05%を下回るなど当該住戸を有する物件のものに比べてさらに高い希少性を示していることがわかる。

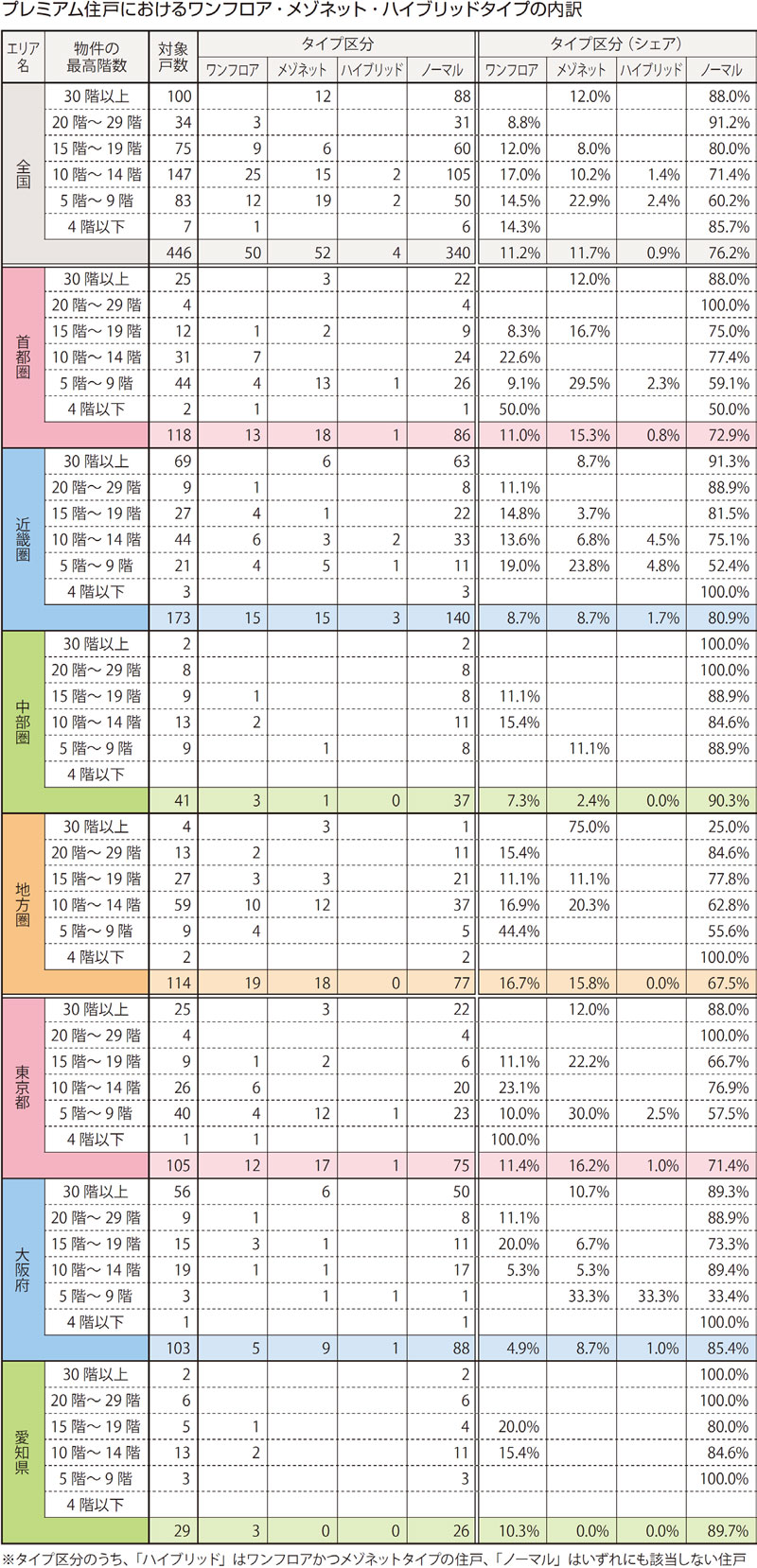

プレミアム住戸の間取りタイプとその内訳

プレミアム住戸の間取りタイプを「ワンフロア」(同一階に当該住戸以外が配されていないタイプ)、「メゾネット」(主に2階層分の居住スペースを有するタイプ)、「ハイブリッド」(ワンフロアとメゾネットの特徴を併せ持ったタイプ)、「ノーマル」(それ以外)の4つに分類すると、「ワンフロア」の割合は全国で11.2%、「メゾネット」は11.7%と、そのシェア自体は大差ない水準で並んでいるが、物件の最高階数による傾向には明らかな違いが認められる。

「ワンフロア」に関しては20階~29階では8.8%、30階以上に至っては皆無であるなど、タワーマンションで明確に数が少なくなる傾向を示している。全般的に、20階以上のタワーマンションは低層~中層物件に比べて戸数規模が大きく、それに伴って建物面積や各階層の床面積も比較的広くなりやすい。また、階数を増すほど販売価格の坪単価は高めに設定される傾向となっていることから、「最上階」という同じ所在位置であってもタワーマンションの方が物件平均の坪単価を大きく上回ってしまうことは想像に難くない。今回得られた結果はこのような住戸を企画すること自体が販売戦略上、非現実的であることを示しているものと考えられる。

「メゾネット」に関しては30階以上でも12.0%と平均をやや上回るシェアを占めている。タワーマンションにおける「メゾネット」の多くは住戸部分の下階に玄関があり、当該物件の最上階に上階を配している。また、最上階においては全ての角部屋が必ずしも「メゾネット」になっているわけではなく、一部は広い専有面積を有する「ノーマル」も配置することで、購入希望者が多様な間取りタイプのプレミアム住戸を選択できるように工夫されている物件も散見されている。

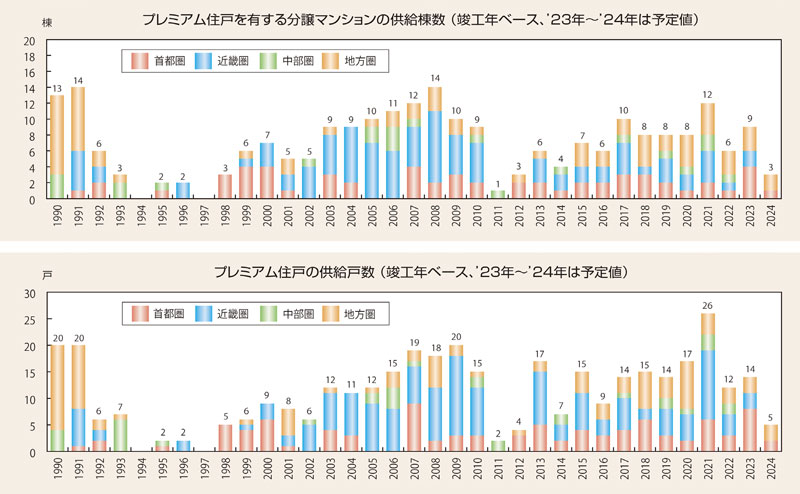

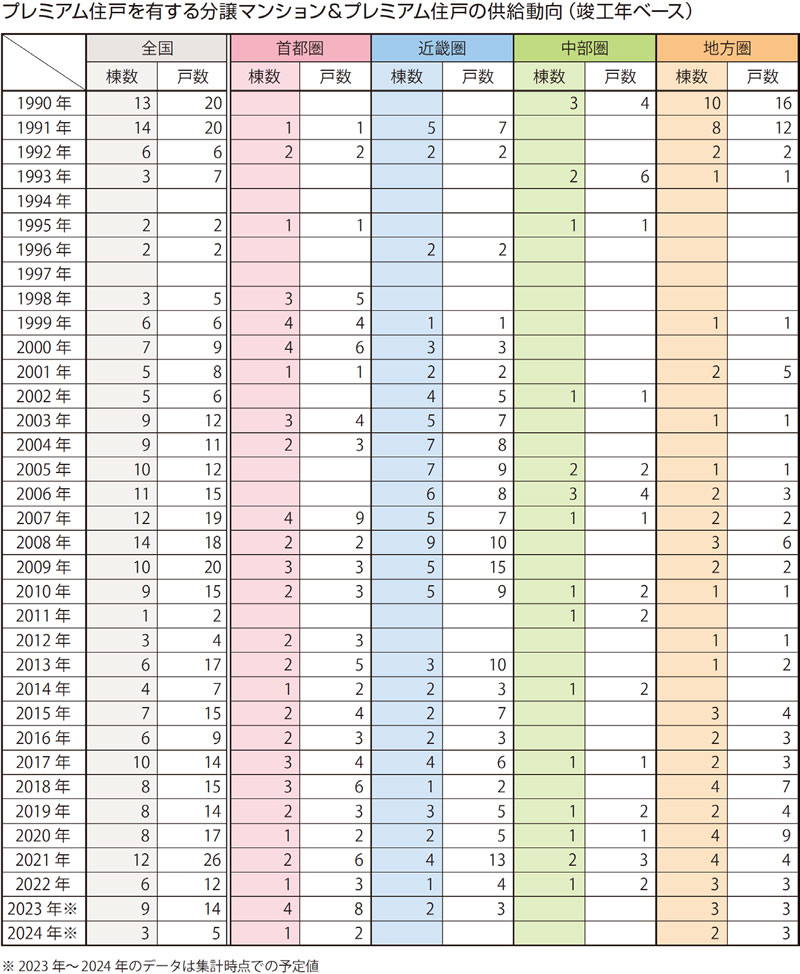

供給戸数の最初のピークは90年代バブル期、地価高騰が著しかった首都圏や近畿圏では僅か

プレミアム住戸やそれを有する分譲マンションの登場時期は意外にも早く、1960年代後半には東京都心部をはじめ、神戸市東灘区や熱海市などでも僅かながら供給が確認されている。1970年代~1980年代にかけては供給先やその規模が徐々に拡大していったものの、全国的に全く供給されなかった時期もあるなど、この頃まではまだ断続的なものに留まっていた。90年代バブル期になるとプレミアム住戸の供給規模は大幅に拡大し、1988年には供給戸数が14戸と初めて10戸を上回った。また、バブル期のピークを迎えていた1990年~1991年には2年連続で20戸を記録していた。ただし、その内訳を見ると地方圏が大半を占めており、1990年に至っては首都圏や近畿圏での供給が皆無となっていた。当時は不動産バブルの下で全国的に地価が高騰し、特に東京都や大阪府などの都市中心部では異常な水準にまで上昇していた。そのため、これらのエリアで新たに開発された分譲マンションの多くは販売価格を極力抑えた狭めの住戸が中心で、「専有面積が100m²以上で面積倍率が2倍以上」というプレミアム住戸の選定要件を満たすケースは著しく減少していたものとみられる。また、当時はいわゆるバブル仕様と言われる非常にハイスペックな物件や住戸も“非分譲”という形で一部供給されていたわけだが、今回プレミアム住戸を選定するにあたってはあくまで全ての住戸で専有面積や価格などのデータが一通り揃っている物件を対象としている関係上、これらのケースが計上されなかったことも影響していると考えられる。

1980年代にかけて供給されていたプレミアム住戸を有する物件の平均専有面積は40m²台~50m²台が中心であったが、1991年には大阪市福島区や宝塚市で100m²を上回る物件も登場し始めていた。このうち、前者は大阪市内を流れる堂島川を南方に眺めるようなリバーサイドに立地する「堂島川アーバンライフ」で、現在でも大阪を代表する億ション物件として挙げられる。物件の平均専有面積は165.59m²で、プレミアム住戸に該当する2つの住戸に至ってはいずれも347.20m²と際立った広さを誇っている。バブル崩壊後、プレミアム住戸の供給は一気に減少していき、1990年代後半にかけては供給が全く為されない年も散見されるなど、低調な時期がしばらく続くこととなる。

2000年代はタワー物件で多く供給された近畿圏が台頭、2012年以降は首都圏でコンスタントな供給

2000年代に入ると、これまで高騰していた都市圏中心部においても地価が下落したことで、安価に開発・供給が可能になった新築マンションの市場は徐々に活況を取り戻していき、プレミアム住戸の供給動向も再び増加傾向に転じていった。また、タワーマンション開発が本格化したことも一因に挙げられ、特に近畿圏ではタワーマンションの最上階やその下階にプレミアム住戸を配するケースが多く、同年代におけるプレミアム住戸の供給戸数を見てもほとんどの時期で近畿圏が全国の過半数を占めていた。

2000年代にはプレミアム住戸を有する物件の平均専有面積もやや拡大して60m²台~80m²台が主流となっていたものの、平均専有面積が100m²を上回っていたのは僅か7物件に留まっていた。この中で最も平均専有面積が広かった物件は2009年に竣工した「フォレセーヌ赤坂丹後町」の179.87m²で、プレミアム住戸に至っては396.65m²にも達している。

東日本大震災が発生した2011年には分譲マンションの開発や販売時期を後ろ倒しにするケースが見られ、プレミアム住戸の供給自体も一時的に大きく数を減らしていた。しかし、2013年を境にアベノミクスによって分譲マンションに対する購入ニーズが喚起されたことを受けて、プレミアム住戸の供給戸数も直近にかけては年間で10戸を概ね上回り続けており、2021年には過去最多の26戸を記録している。供給棟数自体は12棟と突出しているわけではないのだが、同年には「グランドメゾン新梅田タワーTHE CLUB RESIDENCE」(7戸)の他にも「ブランズタワー豊洲」(4戸)、「MJR 堺筋本町タワー」(3戸)、「ローレルタワー御堂筋本町」(2戸)といったタワーマンションで複数のプレミアム住戸が確認されており、このことが供給戸数の大幅な増加につながったものとみられる。2010年以降の分譲マンション価格は、開発用地の価格上昇や建築コストの高騰なども相俟って上昇基調で推移している。そのため、プレミアム住戸を有する物件においても平均専有面積の主流が60m²台~70m²台とややレンジが縮まるなど、値頃な販売価格に抑えるべく広さをコンパクトにする動きが見られる。また、平均専有面積が100m²を上回っているのは5物件のみで、プレミアム住戸の中で最も専有面積が広いものでも318.71m²と、広さだけで見れば歴代のプレミアム住戸に比べてやや見劣りする感は否めない。2010年以降の供給動向で特徴的な点の一つとしては、2012年を境に首都圏でプレミアム住戸がコンスタントに供給されていることが挙げられる。これらの物件の大半は都心部に立地しており、前述した近畿圏とは異なりタワーマンション以外にも高級レジデンスでプレミアム住戸が配されているケースが目立つ。このことから、その時代や場所によってはプレミアム住戸に“ステータス性が高いアドレス”という価値観が内包されているとも捉えることができる。

全国 プレミアム住戸における価格&専有面積の推移

首都圏では、埼玉県においてプレミアム住戸の供給がこれまで確認されておらず、また千葉県においても90年代バブル期に木更津市で1戸のみが供給されて以降は全く登場してきていない。直近にかけて唯一コンスタントに供給され続けている東京都の平均価格を見てみると、1990年代を通じては1億円台に留まっていたが、2000年代前半には26,635万円、後半には36,082万円と約1億円ずつのピッチで水準を押し上げていた。それ以降は5億円を突破する時期もあったが、概ね3億円台を堅持する推移を見せている。

一方、専有面積はバブル期の地価高騰による影響が依然として残っていたこともあり、1990年代に渡っては120m²前後で推移していた。その後、不動産デフレ局面を経て都心一等地の住宅地や企業が保有していた大規模な開発用地をデベロッパー各社が廉価に取得できるようになったことを受けて、プレミアム住戸の専有面積も明らかな拡大傾向を見せており、2000年代前半には166.03m²、後半には193.39m²と200m²の大台目前まで迫っていた。2010年代以降は地価高騰や建築コストの上昇などの影響から、販売価格を抑えるために住戸の広さを狭める動きはプレミアム住戸でも例外なく生じていた。直近の2020年代前半には156.39m²とピーク時に比べて40m²程度縮小してきているが、その広さは依然として90年代バブル期の直後を上回り続けている。

坪単価を見ると、概ね上昇基調で推移してきており、直近では坪760.7万円を記録している。また、2010年代後半には一時的に坪815.7万円まで急騰していたが、これは港区・渋谷区・目黒区の人気住宅地で供給された高級レジデンスに由来するもので、それらのプレミアム住戸の中には坪1,500万円にも届くケースが確認されている。

近畿圏では、古くは阪神エリアの高級住宅地、最近にかけては大阪市や神戸市の中心部に立地するタワーマンションでプレミアム住戸が継続的に供給されている。大阪府の平均価格を見てみると、1990年代前半に99,388万円と突出した水準を示しているが、これはそもそも当該期間における対象住戸が4戸と少なかったことに加えて「堂島川アーバンライフ」のプレミアム住戸が非常に高額であったためである。1990年代後半以降の価格推移は上昇傾向を示しており、直近の2020年代前半には27,886万円まで水準が押し上がってきている。一方、専有面積においても1990年代前半で個別のバイアスによる影響が認められる。それを除けば、2000年代前半~直近にかけては150m²前後の水準で安定推移している。坪単価を見ると、平均価格と同様に1990年代後半以降は上昇し続けており、直近の2020年代前半には坪561.1万円を記録している。なお、当該期間で対象となったプレミアム住戸の大半は大阪市中心部に立地するタワーマンションに由来している。

中部圏ではプレミアム住戸がコンスタントに供給されているエリアはなく、愛知県でも供給が為されなかった時期が確認されている。

愛知県の平均価格を見てみると、2000年代後半以降は上昇傾向を示しており、その水準は大阪府と大差ない。2010年代後半には再び2億円台に達し、直近の2020年代前半には27,372万円を記録している。一方、専有面積の推移は東京都とやや似通っており、2000年代前半に224.60m²とピークを迎えて以降は縮小に転じて2010年代前半から直近にかけては150m²前後で推移している。

坪単価を見ると、バブル期を含む1990年代前半には坪371.5万円を記録していたが、不動産デフレ局面を経た価格大底圏の2000年代には坪300万円を下回り続けていた。しかし、2010年代前半には90年代バブル期の水準を上回り、直近の2020年代前半には坪615.8万円まで上昇してきている。当該期間で対象となったプレミアム住戸はいずれもJR 名古屋駅の東側エリアに立地しており、その大半は前述した大阪府と同じくタワーマンションに由来している。

一般住戸との価格比較

下に掲出した表は一般住戸を基準とした場合にプレミアム住戸の坪単価がどれくらい上回っているのかを示したものであり、(1)「同一階」(プレミアム住戸と同じ階に所在する一般住戸が基準)、(2)「下階」(プレミアム住戸より1 つ下の階に所在する一般住戸が基準)の2つのパターンで比較するとともに、それらの坪単価比が各年代によってどのように変化しているのかについて分析を行った。

まずは同じ階に所在する一般住戸を基準としたプレミアム住戸の坪単価比を見てみると、全国での平均値は1990年代前半~2000年代前半にかけては105前後の水準を示しており、一般住戸の坪単価に比べて5%程度高く設定されていたようだ。その後、坪単価比は徐々に上昇していき、2010年代後半以降は110目前にまで迫ってきている。また、最大値の推移ではその変化がより顕著となっており、1990年代を通じて120台だった坪単価比が直近では150台にまで上振れてきている。

次に、1つ下の階に所在する一般住戸を基準としたプレミアム住戸の坪単価を見てみると、当然ながらいずれの年代でも前述した「同一階」の数値を上回っていることがわかる。全国での平均値は1990年代前半~2000年代前半にかけては110前後で推移しており、1つ下の階に所在する一般住戸の坪単価に比べて10%程度高く設定されていた。前述した同一階のケースと同様に、こちらでも坪単価比が拡大して2010年代後半を境に120を上回ってきている。

また、1990年代前半から直近にかけての坪単価比の上昇幅に関しては「同一階」の場合で概ね4ポイントであるのに対して、「下階」の場合では10ポイントを上回るなど、掲出したデータからは階差の違いによる坪単価比の拡がりが認められる。このことから、プレミアム住戸が内包する所在階(最上階)の価値に対しては時代を追うごとに評価が高まり、結果的に強気の販売価格という形で表れているとも捉えることができる。

当記事出典

当記事は株式会社東京カンテイ「カンテイアイ特集(2023年10月31日配信)」の情報を元に掲載しております。 当記事に掲載されている文書の著作権は、出典元である東京カンテイに帰属します。 掲載されている文書の全部または一部を無断で複写・複製・転記等することを禁止します。 また、当記事への直接リンクは固くお断りいたします。

| ・ | 本コンテンツに掲載の情報は、執筆者の個人的見解であり、当社の見解を示すものではありません。 |

| ・ | 本コンテンツに掲載の情報は執筆時点のものです。また、本コンテンツは執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性について執筆者及び当社が保証するものではありません。 |

| ・ | 本コンテンツは、情報提供を目的としたものであり、特定の金融商品の取得・勧誘を目的としたものではありません。 |

| ・ | 本コンテンツに掲載の情報を利用したことにより発生するいかなる費用または損害等について、当社は一切責任を負いません。 |

| ・ | 本コンテンツに掲載の情報に関するご質問には執筆者及び当社はお答えできませんので、あらかじめご了承ください。 |