【三菱UFJ信託銀行監修】プロが教える!あなたの相続対策

不動産の活用で相続財産の評価額を下げる

公開日:2023/07/07

相続対策は、「相続税対策」「分割対策」「納税資金対策」と、3つの視点から対策を考える必要がありますが、そのすべてに大きな影響を与えるのが不動産です。不動産を活用しながら相続対策を行うことができれば、税額を抑えながらもスムーズな資産の移転が可能になります。

相続税の節税について悩んでいる男性

数ヵ月前に父が亡くなったのですが、そのときに相続税額の大きさに驚きました。いずれ私から息子に相続するときもおそらく相続税の課税対象になるはずです。相続税額を少しでも抑えるために、なにかよい方法はないでしょうか。

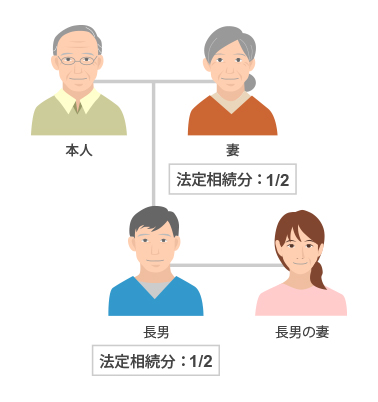

- 相談者:72歳 男性

- 法定相続人:妻・長男

- 家族構成:妻(長男は結婚して独立している)

- 相続財産:現預金4,500万円、自宅2,200万円(相続税評価額)

- 資産の一部を現預金から不動産に組み替えることは、一般的には相続税評価額が下がるという意味で有効な相続対策といえます。

- 購入した不動産を活用して賃貸経営を行えば、結果的に相続税評価額が下がり、賃料収入を得ることができます。

相続全体の8.3%が相続税の課税対象者に

父から相続を受けたときに、相続税額の大きさに驚きました。いずれ私から息子へ相続する際にもやはり相続税はかかるのでしょうか。

2015年に相続税が改正になり、基礎控除額がそれまでの「5,000万円 + 法定相続人の数×1,000万円」から「3,000万円+法定相続人の数×600万円」へと大幅縮小になりました。

国税庁の発表によれば、2019年の被相続人数(亡くなられた方)は約138万人となっています。このうち相続税の課税対象となった方は約11万5,000人で、課税割合は全体の8.3%に及びます。改正前の2014年に課税対象となった方が約5万6,000人で、課税割合が全体の4.4%であったことを考えると課税対象がかなり広がっていることがお分かりいただけるのではないかと思います。

ご相談者様の場合、法定相続人が奥さまと息子さまのおふたりですから、基礎控除額は4,200万円です。将来の状況にもよりますが、相続税が課税される可能性は高いといえます。

資産の一部を不動産に組み替える

できるだけ税額を抑えたいと思っているのですが、何かよい方法はないでしょうか。

その他の事例でもご紹介しているように、相続財産の評価額を下げる方法として不動産の有効活用が考えられます。資産の一部を現預金から不動産に組み替えることで、結果的に相続財産の評価の下落が期待できます。

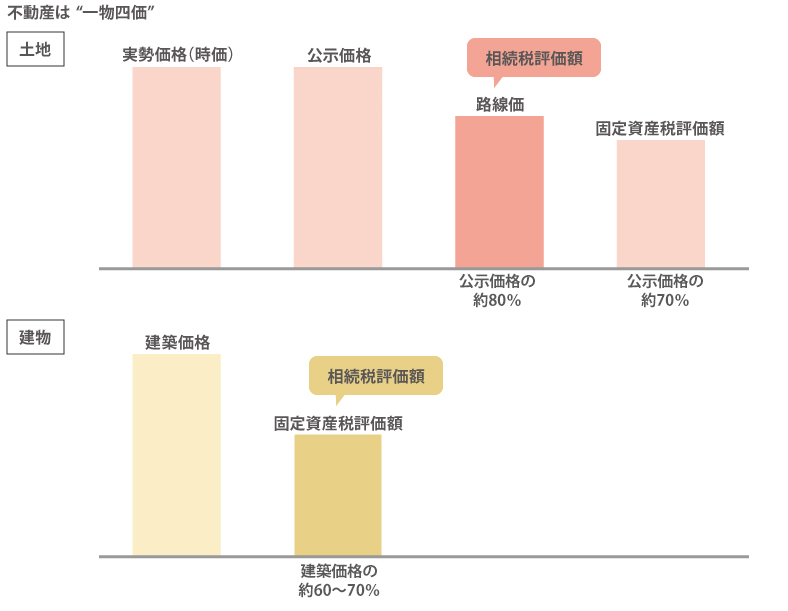

不動産、なかでも土地は“一物四価”と呼ばれます。これは、一つの土地に対して「実勢価格」「公示価格」「路線価」「固定資産税評価額」の4つの異なる価格が存在する、という意味です。相続税評価額の計算において、土地は「路線価」で評価されます。路線価は一般的に、土地の売買の目安となる公示価格の約80%と言われています。つまり、手元の現預金を使って土地を購入することで、結果的に相続税評価額が約20%圧縮されるということになります。

また、建物については、固定資産税評価額に基づいて計算されます。固定資産税評価額は総務省が定めている固定資産評価基準に基づいて計算され、築年数等にもよりますが、建築費のおよそ60~70%程度となるのが一般的です。つまり、建物を建てることで、現預金として資産を持っている場合と比べて約30~40%、結果的に相続税評価額が圧縮されるというわけです。

賃貸経営で生活にゆとりを

なるほど、そうなのですね。とはいっても、すでに自宅もあるので、相続税対策のためだけに不動産を購入するというのもなんだかピンと来ないのですが…。

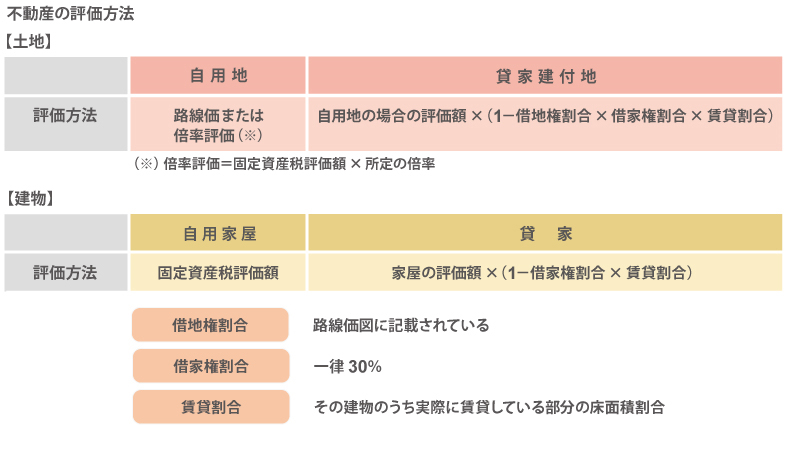

おっしゃる通りです。そこで選択肢のひとつとして挙げられるのが賃貸経営です。購入した土地や建物を第三者に賃貸することで、土地は「貸家建付地」、建物は「貸家」として評価され、自用の場合と比べて結果的に相続税評価額がさらに20~30%ほど圧縮されます。

それだけではありません。当然のことですが、借り手がつけば、そこから毎月、家賃収入を得ることができます。こうした家賃収入によって毎月の生活費を補ったり、あるいはご夫婦で趣味や旅行を楽しまれたりといった形で活用すれば、これからの生活にもさらにゆとりが生まれるのではないでしょうか。

ただし、こうしたことが実現できるのも借り手がついてこそ。賃貸アパートや区分マンションを購入したのはよいけれど一向に借り手がつかず、維持費ばかりがかさんでしまうというのでは本末転倒です。また空室が長期間続いてしまうと、賃貸物件とみなされず、「貸家建付地」や「貸家」としての評価減が受けられない場合もあります。安定した賃貸経営を行うためにも、購入の際には安心できる専門家に相談に乗ってもらうのがよいでしょう。

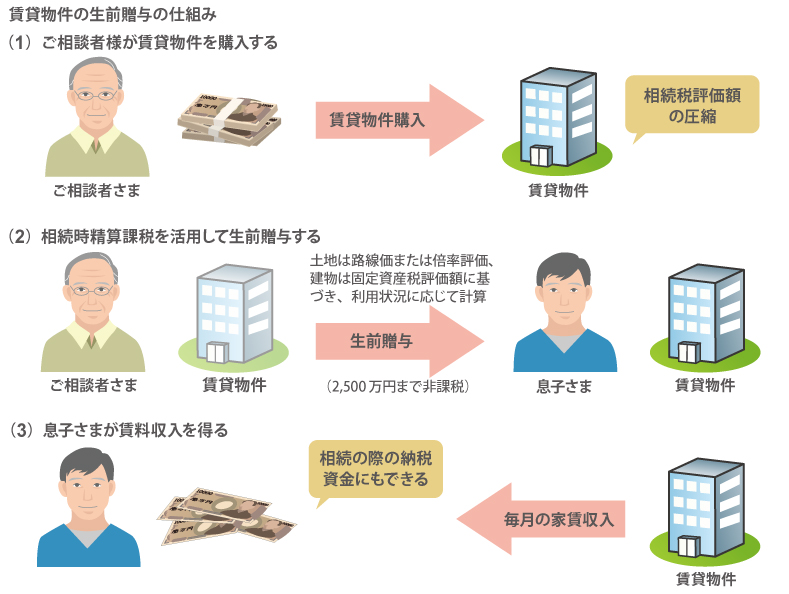

賃貸物件を生前贈与する

反対に、賃貸経営がうまくいくことで相続財産が増えてしまうといったことはないのでしょうか。

嬉しい悩みですね。実は、こういった状況を避けるための方法があります。相続を待たずして息子さんに賃貸物件を生前贈与する、という方法です。

「相続時精算課税制度」を活用して賃貸物件を生前贈与する場合、土地は路線価、建物は固定資産税評価額に基づき、利用状況に応じて評価額を計算することになっています。評価額が2,500万円以下であれば、贈与税がかからずに生前贈与を行うことができます。現預金での贈与に比べると、税負担が少ない状態で贈与が可能になるわけです。(なお、不動産の生前贈与の場合は、不動産取得税や登録免許税などがかかります。)

また、「相続時精算課税制度」は、相続が発生したときに生前贈与をした財産も含めて相続税を計算します。よって生前贈与自体は相続税の軽減にはつながりませんが、賃貸物件を生前贈与することにより、贈与後にその賃貸物件から得られる賃貸収入は、所有者である息子さまのものになります。ですから、賃貸経営がうまくいくことで相続財産がかえって増えてしまうという心配は不要になります。息子さまの資産形成も加速化するでしょうし、得られた賃貸収入を将来、相続が発生した際の納税資金の準備に充てることもできます。

このように、不動産を活用しながら相続対策を行うことができれば、税額を抑えるだけでなく、スムーズな資産の移転も可能になります。ぜひ幅広い選択肢から相続対策を考えてみてはいかがでしょうか。

執筆:株式会社エフピーウーマン

- ご留意事項

- ・本コンテンツは、情報提供を目的としたものであり、特定の金融商品の取得・勧誘を目的としたものではありません。

・本コンテンツに掲載の情報は、執筆者の個人的見解であり、監修者及び当社の見解を示すものではありません。

・本コンテンツに掲載の情報は執筆時点のものです。また、本コンテンツは執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性について執筆者、監修者及び当社が保証するものではありません。

・本コンテンツに掲載の情報を利用したことにより発生するいかなる費用または損害等について、当社は一切責任を負いません。

・本コンテンツに掲載の情報に関するご質問には執筆者、監修者及び当社はお答えできませんので、あらかじめご了承ください。

・お客さまの個別の事情によっては、相続税評価について、課税当局の判断により時価で評価するものとみなされる場合があります。