【三菱UFJ信託銀行監修】プロが教える!あなたの相続対策

相続対策としての住み替えという選択肢

公開日:2022/01/13

相続対策を考えるうえで、大きな鍵を握っているもののひとつとして挙げられるのが「不動産」です。不動産は金額が大きいだけに、相続に与える影響も小さくありません。そこで今回は、相続対策として住み替えを行う方法についてご紹介します。

今後の住まいについて悩んでいる女性

この春、末っ子が新社会人となり、寮生活をすることになりました。これで子どもたち全員が独立することになるので、将来的なことも考え、住み替えを検討しているのですが、住み替えにはどのような選択肢があるのでしょうか。

- 相談者:63歳 女性

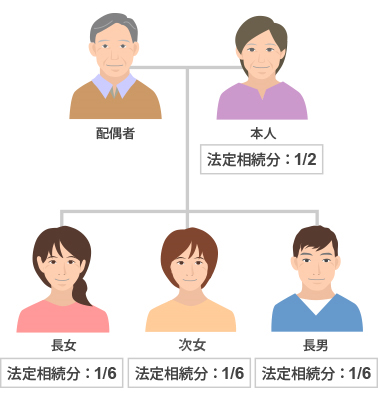

- (夫からみた)法定相続人:妻・長女・次女・長男

- 家族構成:夫(長女・次女・長男はすでに独立)

- 相続財産:現金1,800万円、国債700万円、自宅(横浜市・一戸建て)6,900万円(相続税評価額)※すべて夫名義

- 相続税評価額を下げるための住み替えの選択肢はいくつかあります。まずは、どのような選択肢があるのかを知ることから始めましょう。

- 住まいについては、相続対策だけでなく、自分たちの理想のライフスタイルとも向き合って考えることがポイントです。

相続税がかかることを踏まえた場合、何かしらの対策が必要

子どもたち全員が独立し、この春から夫婦ふたり暮らしになりました。今住んでいる一戸建てはふたりで住むには広すぎ、メンテナンスも大変ですし、相続税も心配なので住み替えをしたいのですが、どのように進めればよいのでしょうか。

この春からご長男が新社会人とのこと、おめでとうございます。ご相談者さまのようにお子さまが3人いらっしゃる場合には、それぞれに子ども部屋を作ってあげたい……と部屋数の多いマイホームを所有されているケースも少なくありませんが、お子さまが独立されて夫婦おふたりの生活に戻ると、一気に広く感じてしまう人も多いようです。

将来の相続税についても気にされているようですが、ご相談者さまの場合、現金や国債、ご自宅を合わせると9,400万円の相続財産があります。相続発生時の状況にもよりますが、200万円ほど(※)の相続税の納税が必要になる可能性があります。

※法定相続分にて相続し、配偶者の税額軽減を適用した場合

現在、お住まいのご自宅の相続税評価額を下げる方法としては、「小規模宅地等の特例」がありますが、相続時に被相続人と同居していた親族が申告期限まで居住を継続しているといった利用状況等の要件があります。お子さまたちがご実家に戻られるという見込がないのであれば、住み替えをすることも、相続税がかかることを踏まえた対策として有効な選択肢のひとつといえそうです。

利便性重視ならマンションへの住み替え

もしも住み替えをする場合、どういった選択肢があるのでしょうか。

まず挙げられるのは、今お住まいの郊外の一戸建てから利便性の高い都心のマンションへの住み替えです。郊外で緑に囲まれてのんびりと暮らすのもよいですが、交通網が発達しており、生活圏に大病院がいくつもある都心だからこそ、老後の暮らしに最適という考え方もあります。お子さまやお孫さまたちが顔を見に来やすいことなども利便性が高いがゆえのメリットといえそうですね。

相続対策という観点に立ってみても、一戸建てからマンションへの住み替えにはメリットがあります。一般的にマンションは一戸建てと比べて土地の割合が少ないので、相続税評価額が低くなりやすいと言われています。ですから、自宅の売却代金で都心のマンションを購入すれば、その分相続税評価額を下げられる可能性があります。また、利便性の高いエリアであれば、将来的に売却したり、賃貸に出したりする場合にも郊外と比較して高い需要が見込めるというわけです。

売却すると相続税が増える可能性も

なるほど。では、住み慣れた街を離れたくないという場合には、どんな選択肢があるのでしょうか。

いったんご自宅を売却したうえで、その売却代金の一部で、ご夫婦ふたりの暮らしに合ったコンパクトな住まいを改めて購入してもいいかもしれません。いずれは有料施設に入居したいという希望があるのであれば、そのタイミングで売却するという選択肢もあるかもしれませんね。

ただ、住み替えの代金が売却代金よりも少ない場合、手元の現金が今よりも増加します。相続税は逆に増えてしまう可能性もありますが、相続税の納税資金として確保してもよいでしょう。

理想のライフスタイルをベースに考える

いくつも選択肢があって迷ってしまいます。結局のところ、何を重視すればよいのでしょうか。

大切なのは「相続税対策ありき」で今後の住まいを考えるのではなく、自分たちがどこでどのように暮らしたいのか、という理想のライフスタイルをベースに置いて考えるということです。そのうえで、うまくフィットする方法や制度があれば賢く活用していく、という優先順位で考えましょう。

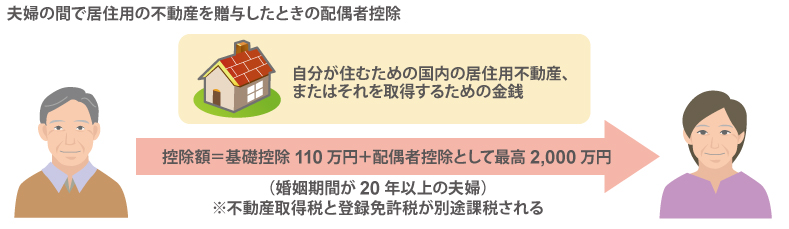

ご相談者さまの場合、ご自宅がご主人名義になっているとのことですが、婚姻期間が20年以上あれば、買い替えの際に居住用不動産を取得するための資金の贈与を行った場合、基礎控除110万円のほかに贈与税の配偶者控除(最高2,000万円)の特例もあります。住み替えをするのであれば、こうした特例を活用し、あらかじめ一部の資金を奥さまに贈与をしたうえで購入することも将来の相続税対策として有効です。

執筆:株式会社エフピーウーマン

- ご留意事項

- ・本コンテンツは、情報提供を目的としたものであり、特定の金融商品の取得・勧誘を目的としたものではありません。

・本コンテンツに掲載の情報は、執筆者の個人的見解であり、監修者及び当社の見解を示すものではありません。

・本コンテンツに掲載の情報は執筆時点のものです。また、本コンテンツは執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性について執筆者、監修者及び当社が保証するものではありません。

・本コンテンツに掲載の情報を利用したことにより発生するいかなる費用または損害等について、当社は一切責任を負いません。

・本コンテンツに掲載の情報に関するご質問には執筆者、監修者及び当社はお答えできませんので、あらかじめご了承ください。

・お客さまの個別の事情によっては、相続税評価について、課税当局の判断により時価で評価するものとみなされる場合があります。