【三菱UFJ信託銀行監修】プロが教える!あなたの相続対策

いざという時困らない、相続税の申告・納税までの流れとポイント

公開日:2022/01/13

いつかは必ずやってくる「相続」。わかってはいても、実際の手続きについては知らないままにその時を迎える人は少なくありません。今回は、いざという時に困らないために、相続が発生してから相続税の申告・納税を行うまでの流れとポイントについてご紹介します。

亡母の相続税の申告について知りたい男性

2ヵ月前に母が亡くなりました。その際に久々に兄弟3人が顔を合わせたのですが、葬儀で慌ただしく相続の話はできないままになっています。これからどうやって相続の手続きを進めていけばよいのでしょうか。

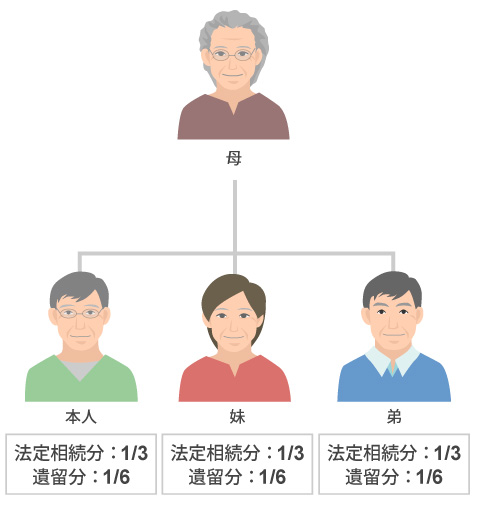

- 相談者:55歳 男性

- 亡母の法定相続人:本人・妹・弟(それぞれ独立し、家庭を持っている)

- 本人の家族構成:妻・長女・次女

- 亡母の相続財産:現金1,500万円、自宅5,600万円、空き地2,900万円(どちらも相続税評価額)

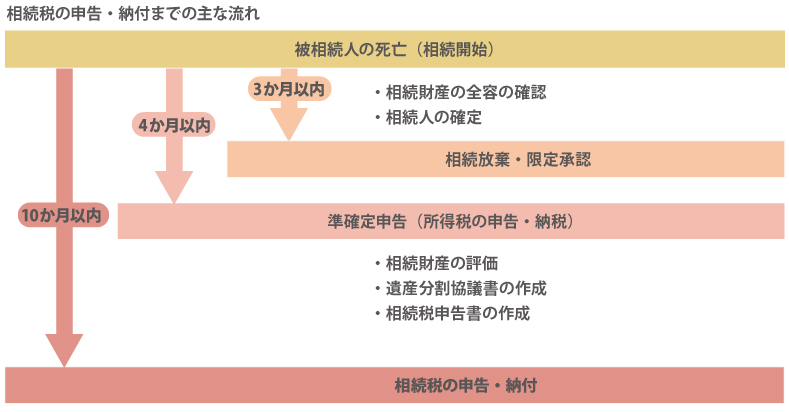

- 相続税は、被相続人(今回のケースではお母さま)に一定の財産があった場合、亡くなったことを知った日の翌日から10ヵ月以内に、原則として相続人全員が申告し、財産を承継した割合に応じて納税をしなければなりません。

- また、被相続人に一定の所得があった場合、亡くなったことを知った日の翌日から4ヵ月以内に「準確定申告」を行う必要があります。準確定申告では、所得控除の適用基準が通常と異なるので注意が必要です。

相続の流れとポイント

相続の手続きについて、どこから話を進めていけばよいのでしょうか。

※それぞれ独立して家庭を持っている

相続そのものは、被相続人(今回のケースではお母さま)の死亡と同時に開始されます。被相続人が死亡すると、被相続人の財産は包括的に相続人に承継されることになります。

相続人が1人であれば、遺言などがない限り、相続財産はすべてその相続人に承継されます。しかし、ご相談者さまのように法定相続人が複数人いる場合には、相続財産はいったん相続人全員の共有となり、その後それぞれの相続分を確定することになります。これがいわゆる「遺産分割」です。

お母さまが亡くなられて2ヵ月ということですから、ようやく葬儀や四十九日法要、公的年金や健康保険、介護保険などの変更手続きなどが終わり、相続について落ち着いて考えられる状況になってきたところかもしれませんね。相続税の申告・納税には期限がありますから、できるだけ早い時期に再度ご兄弟3人が集まる機会を作り、遺産分割協議等の相続の手続きを進めていくことをおすすめします。

相続の手続きを進めるにあたって大切なのが、今回の共同相続人であるご兄弟と良好な関係を保ち続ける、ということです。相続は“争続”とも呼ばれます。葬儀では互いに同じ気持ちでお母さまの死を悼んでいたにもかかわらず、その後の遺産分割協議となった途端に揉め事に発展していくケースは少なくありません。

相談者さまは3人兄弟の長男ということですから、ご兄弟を牽引する役割を果たされているはずです。だからといっていきなり遺産分割の案を提示するのではなく、ご兄弟それぞれの要望を丁寧にヒアリングするところから始めてもいいかもしれません。

相続税の申告・納税までの流れ

相続税については、いつまでに申告・納税をすればよいのでしょうか。

相続税は承継した財産すべてに課税されるわけではありません。原則として、相続財産の総額が基礎控除額を超えた場合に課税されることになります。

今回のケースは、相続税が課税されると思われますので、お母さまの死亡を知った日の翌日から10ヵ月以内に、ご兄弟3人全員が協力して相続税の申告・納税をしなければなりません。

そのためにも、まずは相続財産の全容および相続人を確定させる必要があります。ここで、相続財産の金額よりも負債の金額が上回っていることなどが判明した場合には、相続開始を知った日から3ヵ月以内であれば、家庭裁判所で一定の手続きをすることで一切の財産を相続しない相続放棄やプラスの資産の範囲でのみ負債についても相続する限定承認等を行うことができます。

その次に行わなければならないのが、被相続人がその年の1月1日から亡くなるまでに得た所得に対する所得税の申告です。通常、所得税の確定申告は翌年の3月15日までと定められていますが、年の途中で亡くなった場合には、相続の開始があったことを知った日の翌日から4ヵ月以内に申告・納税を行う必要があります。これを「準確定申告」と呼びます。

「準確定申告」の方法

「準確定申告」はどのように行えばよいのでしょうか。

使用する確定申告書は、通常のものと同じです。申告書のフォーマットの見出し部分に「準」と書き足して使用します。納税者は亡くなった方、つまり今回のケースはお母さまご自身になりますが、確定申告書を提出するのは相続人となる点が、通常の確定申告と大きく異なる点です。

また今回のケースのように相続人が2人以上いる場合には、各相続人の連署により申告書を提出することになります。他の相続人の氏名を付記したうえで別々に提出するという方法もありますが、この場合、申告書を提出した相続人は、他の相続人に申告した内容について通知しなければならないことになっています。

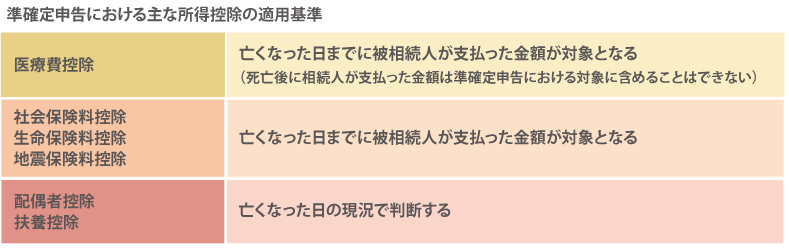

注意したいのは、所得控除の適用基準です。被相続人の死亡後に相続人が支払った医療費については、被相続人の準確定申告の医療費控除の対象とすることができません。亡くなった日までに被相続人が支払った医療費のみが準確定申告での医療費控除の対象となります。

社会保険料控除、生命保険料控除、地震保険料控除等については、亡くなった日までに被相続人が支払った保険料等が対象となります。配偶者控除、扶養控除などの適用については、亡くなった日の現況で判断します。

準確定申告、そして相続財産についての評価が完了次第、相続人による遺産分割協議を行います。話がまとまったら、遺産分割協議書をまとめ、相続税の申告書を作成します。あとは期限内(被相続人の亡くなったことを知った日の翌日から10か月以内)に申告書を提出し、納税するという流れになります。申告は、被相続人が死亡したときの住所地を所轄する税務署に行います。

困ったら専門家に相談を

基本的な申告・納税までの流れはわかりましたが、専門知識がないと難しい面もありそうですね。

おっしゃる通りです。手続きも複雑ですが、それ以上に、相続財産の金額や内容、相続人の状況などによってもベストな選択肢が変わってくるのが相続の難しいところです。

ご兄弟の方々とのお話のなかで、分割の内容が円滑にまとまり、納税資金の確保もできそうであれば問題ありませんが、どのような方法が最善なのか判断に迷う、納税資金の確保が難しいといった問題が出てくることもあるかもしれません。要件は厳しいですが、延納や物納といったことが認められる場合もあります。お困りのことがあれば、税理士などの専門家に相談されることをおすすめします。

相続は人生に何度も経験することではありません。また、金額が大きければ大きいほど、知識の差が大きな差となって現れてきます。お亡くなりになられたお母さまの大切な財産ですから、ご兄弟で協力し合い、時には専門家の力も借りながら、最善の選択肢をとっていただければと思います。

執筆:株式会社エフピーウーマン

- ご留意事項

- ・本コンテンツは、情報提供を目的としたものであり、特定の金融商品の取得・勧誘を目的としたものではありません。

・本コンテンツに掲載の情報は、執筆者の個人的見解であり、監修者及び当社の見解を示すものではありません。

・本コンテンツに掲載の情報は執筆時点のものです。また、本コンテンツは執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性について執筆者、監修者及び当社が保証するものではありません。

・本コンテンツに掲載の情報を利用したことにより発生するいかなる費用または損害等について、当社は一切責任を負いません。

・本コンテンツに掲載の情報に関するご質問には執筆者、監修者及び当社はお答えできませんので、あらかじめご了承ください。

・お客さまの個別の事情によっては、相続税評価について、課税当局の判断により時価で評価するものとみなされる場合があります。