【三菱UFJ信託銀行監修】プロが教える!あなたの相続対策

相続税評価額を減額できる「小規模宅地等の特例」

公開日:2022/01/13

2015年の相続税改正により、基礎控除が大幅に縮小になりました。これにより、課税対象が増加になるケースが増えました。しかし一方で、「小規模宅地等の特例」など相続税を軽減することができる特例も設けられています。そこで今回は、この特例の概要と活用するためのポイントをご紹介します。

将来の相続税が心配な男性

定年まで公務員として勤め、昨年退職金を受け取ってリタイアしました。贅沢は望んでいないので私たち夫婦は公的年金で暮らしていけそうですが、もしものことがあった場合にまとまった相続税がかかるのではと心配しています。

- 相談者:61歳 男性

- 法定相続人:妻・長女

- 家族構成:妻・長女と同居

- 相続財産:夫名義の自宅(神奈川県横浜市)、現金5,300万円

- 「小規模宅地等の特例」とは、主に被相続人が居住用や事業用として使っていた宅地等について相続税を軽減することができる特例です。

- 一定の要件を満たすことで、その宅地等の相続税評価額を最大で80%減額することができます。

相続税評価額の算出方法

相続税の改正を受けて、将来、相続税がどのぐらいかかるのかが心配です。

2015年の改正により相続税の基礎控除が従来の6割の「3,000万円+600万円×法定相続人の数」へと大幅縮小になりました。ご相談者さまの場合、奥さまとお子さまの計2人が法定相続人となるので、基礎控除額は3,000万円+600万円×2人で4,200万円となります。

一方、相続財産は、神奈川県横浜市のご自宅に加えて現金が5,300万円ございますので、基礎控除額を大きく上回ることになるため、相続税について心配したくなるお気持ちもよくわかります。

でも実は、土地や建物といった不動産は、相続税評価額の計算において一般的に優遇されています。例えば、土地の相続税評価額は、公示価格の80%程度となっている場合が多いようです。相続税対策として、「現金のまま持っているよりも不動産を購入したほうが有利」と言われるのはこうした所以です。

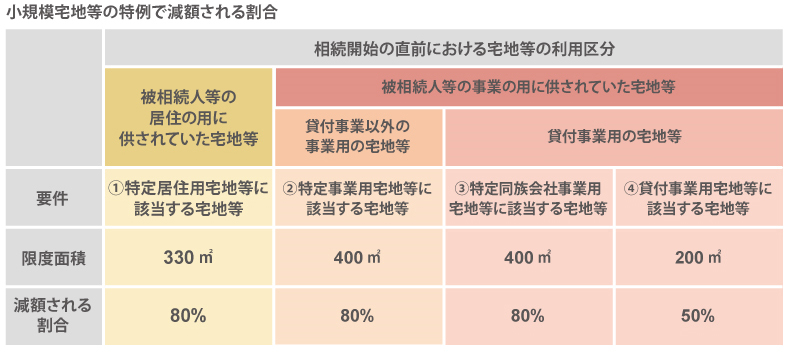

「小規模宅地等の特例」とは

なるほど。他にはどのような優遇措置があるのでしょうか。

大きな優遇を受けられるものとして知られているのが、「小規模宅地等の特例」です。

「小規模宅地等の特例」とは、亡くなった方の居住用の宅地等や、その方と生活を共にしていたご家族の事業用や居住用の宅地等について、一定の要件を満たすと、相続税評価額を最大で80%減額することができるというものです。

「小規模宅地等の特例」の対象となる宅地等には、住居用として使っている場合の「特定居住用宅地等」、事業用として使っている場合の「特定事業用宅地等」、貸付事業を行っている場合の「貸付事業用宅地等」があり、それぞれ限度面積や減額される割合が異なります。「貸付事業用宅地等」については、その中でもさらに「特定同族会社事業用宅地等」とそれ以外のものに分類されます。

「特定居住用宅地等」として認められるための要件のひとつとして、被相続人が居住している、または被相続人と生計を共にしていた親族が居住しているといった利用状況の要件があります。ご相談者さまの場合、ご本人、奥さま、お子さまともに居住されているということですので、奥さまが相続、またはお子さまが相続し、相続税の申告期限まで居住を続けた場合には、「特定居住用宅地等」に該当するための要件をクリアしているといえます。

※図表は概要です。詳細の要件はケースにより異なります。

二世帯住宅と「小規模宅地等の特例」

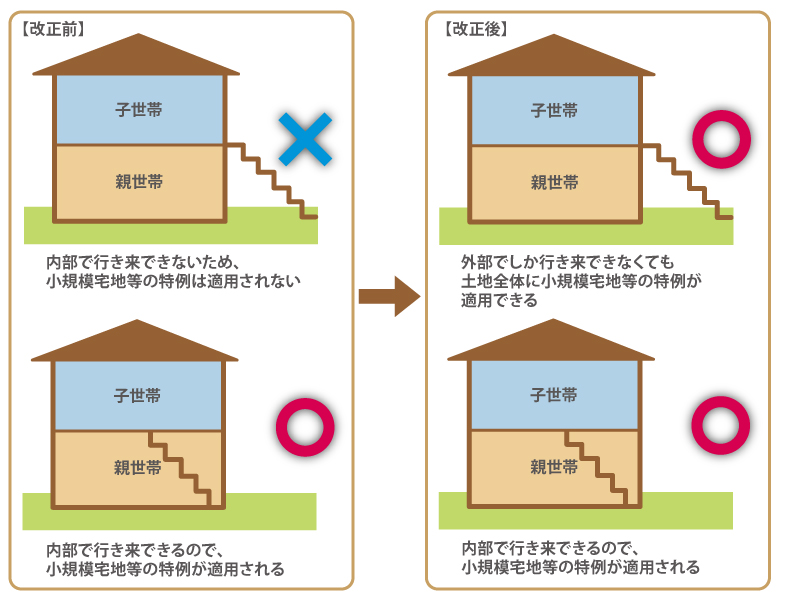

娘が結婚したら、二世帯住宅に建て替えたいと思っています。そうした場合でも特例は適用になるでしょうか。

以前は、二世帯住宅については、建物内部で行き来ができる構造になっている場合のみ適用できることになっていました。しかし、2014年1月より「小規模宅地等の特例」の適用範囲が広がり、玄関が別で建物内部で行き来ができない構造になっていたり、生計が別になっていたりする家族が住んでいる部分に対応する宅地についても適用できるようになりました。

ただし、世帯ごとに区分所有の登記がされていたり、それぞれ1棟の建物として別々に登記されている建物が渡り廊下でつながっていたりする場合には、特例が受けられないのが一般的です。将来的に二世帯住宅に建て替えるご予定があるのであれば、特例の適用が受けられるように事前に適用条件等を確認しておくことをおすすめします。

特例を活用するためのポイント

適用の条件は、個々のケースによってかなり違うということですね。

そうなんです。「小規模宅地等の特例」の適用条件は、宅地等の用途、取得者などによって細かく分かれており、非常に複雑です。とはいえ、「特定居住用宅地等」の場合には80%と減額される割合も大きいので、賢く活用したいものですね。

ポイントとして覚えておきたいのは、「小規模宅地等の特例」を適用するためには必ず相続税の申告をする必要があるということです。

80%減額ができると相続税の基礎控除内に収まるために相続税が課税されないというケースであっても、申告書の提出によって特例適用の手続きをすることが必要です。申告書にこの特例を適用する旨を記載するとともに、「小規模宅地等についての課税価格の計算明細書 」や戸籍謄本、遺産分割協議書または遺言書の写し、相続人全員の印鑑証明書などを添付して提出しましょう。

「小規模宅地等についての課税価格の計算明細書 」には、特例の適用について同意したことを、特例の対象となり得る宅地等を取得した人全員の氏名を記載する欄があります。つまり、特例の適用を受けない取得者に対しても同意が必要になります。 なお、相続開始前3年以内に生前贈与によって取得した宅地等や相続時精算課税制度を適用して取得した宅地等については、「小規模宅地等の特例」の適用を受けることはできません。「小規模宅地等の特例」はあくまで相続または遺贈によって取得した宅地等に限られます。

執筆:株式会社エフピーウーマン

- ご留意事項

- ・本コンテンツは、情報提供を目的としたものであり、特定の金融商品の取得・勧誘を目的としたものではありません。

・本コンテンツに掲載の情報は、執筆者の個人的見解であり、監修者及び当社の見解を示すものではありません。

・本コンテンツに掲載の情報は執筆時点のものです。また、本コンテンツは執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性について執筆者、監修者及び当社が保証するものではありません。

・本コンテンツに掲載の情報を利用したことにより発生するいかなる費用または損害等について、当社は一切責任を負いません。

・本コンテンツに掲載の情報に関するご質問には執筆者、監修者及び当社はお答えできませんので、あらかじめご了承ください。

・お客さまの個別の事情によっては、相続税評価について、課税当局の判断により時価で評価するものとみなされる場合があります。