【三菱UFJ信託銀行監修】プロが教える!あなたの相続対策

相続時精算課税制度の賢い使い方

公開日:2022/01/13

自分が元気なうちに財産の一部を子世代や孫世代に贈与する「生前贈与」は、有効な資産活用法のひとつです。今回は、生前贈与を行う際の選択肢として知っておきたい「相続時精算課税制度」についてご紹介します。

息子への生前贈与を考えている男性

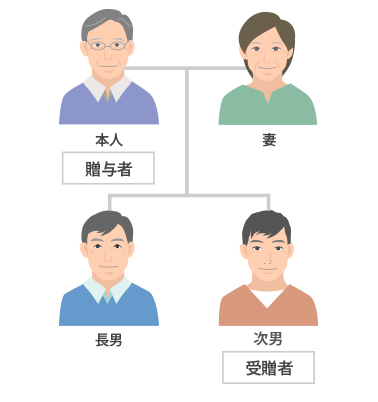

退職して一段落ついたこともあり、そろそろ2人の息子たちへの相続について真剣に考えたいと思っています。自宅についてはいずれ同居している長男に相続させたいので、次男には収益物件として保有している不動産の生前贈与を検討しています。どのように贈与するのがよいのでしょうか。

- 相談者:67歳 男性 無職

- 家族構成:妻・長男(同居)・次男(別居 34歳)

- 受贈者:次男

- 贈与財産:収益物件(贈与時の評価額2,000万円)

- 生前贈与を行う場合には、「相続時精算課税制度」をはじめ様々な贈与税の特例制度が設けられています。

- 「相続時精算課税制度」を活用すれば、同一の父母または祖父母からの贈与の際の贈与税の計算において、2,500万円を限度に控除をすることができます。

生前贈与に対する贈与税の特例制度

自宅をいずれ長男に相続させる代わりに、次男へ収益物件の生前贈与を考えています。評価額が2,000万円なので、高額な贈与税がかかってしまうことを懸念しています。生前贈与を行う場合、様々な贈与税の特例制度が設けられていると聞いたのですが、どのような制度があるのでしょうか。

2015年に基礎控除額の縮小や最高税率の引き上げなど相続税の大幅改正が行われました。相続税の負担が増した一方で、特例制度の充実が図られたのが贈与税です。

住宅購入資金を贈与する場合には、「住宅取得等資金の贈与税の非課税制度」が設けられています。また、教育資金を贈与する場合には、「教育資金の一括贈与の非課税制度」を活用するという選択肢もあります。そして、資金の利用目的を問わないうえ、もっとも非課税枠の大きな制度として知っておきたいのが、今回ご紹介する「相続時精算課税制度」です。

「相続時精算課税制度」とは?

「相続時精算課税制度」とは、どういった制度なのでしょうか。

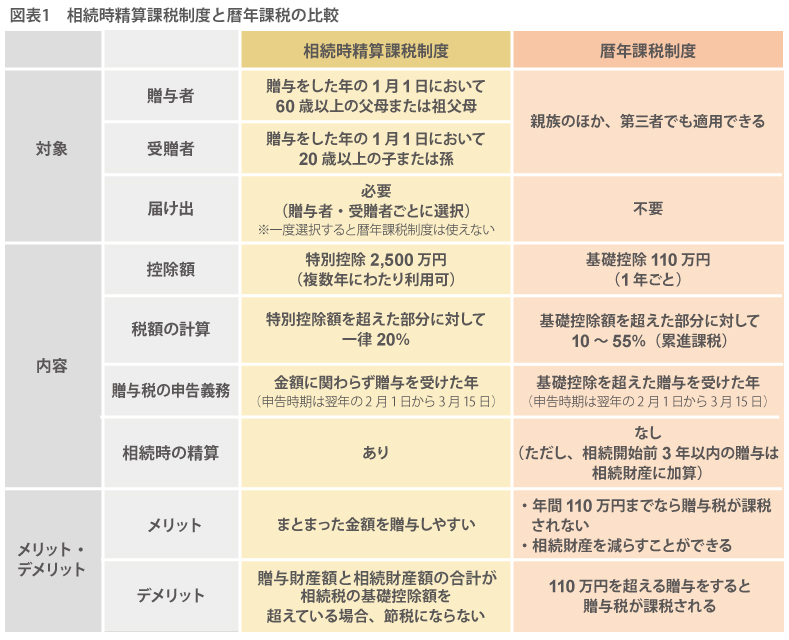

「相続時精算課税制度」は、贈与をした年の1月1日において60歳以上の父母または祖父母から、20歳以上(※)の子または孫に対して財産を贈与した場合に選択できる贈与税の特例制度です。現金だけではなく、不動産や株式なども対象となります。贈与時には贈与税の軽減が受けられ、相続が発生した時に、贈与財産とその他の相続財産を合計した金額で相続税額を計算し、すでに納めた贈与税額を控除して算出します。

※2022年4月1日以降の贈与からは、18歳以上となります。

ご相談者さまは67歳でいらっしゃるということですから、息子さんに生前贈与を行う場合、希望すればこの制度を活用することができます。

最大のメリットは、2,500万円の特別控除が設けられているということにあります。「相続時精算課税制度」を選択すると、その後、同じ贈与者から何度、贈与を受けたとしても、贈与財産の種類を問わず2,500万円の限度額に到達するまでは贈与税がかかりません。

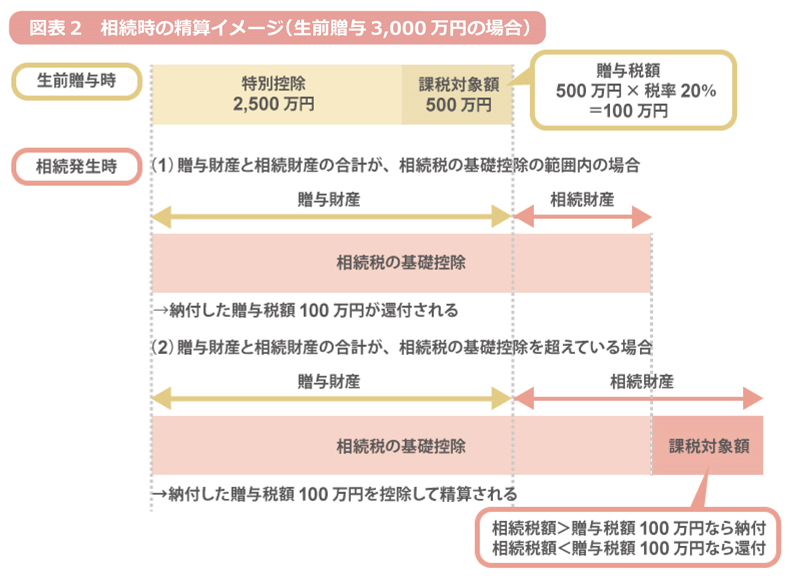

今回の場合、評価額が2,000万円ということですので関係がありませんが、今後さらに追加で贈与を行った場合、2,500万円の限度額を超えた金額に対しては一律20%の税率で課税される仕組みになっています。仮に3,000万円を贈与した場合であれば、贈与額3,000万円から特別控除の2,500万円を差し引いた500万円に対し、その20%である100万円の贈与税が課税されることになります。また、相続発生時には、すでに納付した贈与税100万円を控除したうえで、相続税額が計算されます。

「相続時精算課税制度」の注意点

2,500万円まで贈与税が非課税というのはとても魅力的ですね。反対に、注意すべき点があったら教えてください。

生前贈与をする際に「相続時精算課税制度」を選択する場合、贈与を行った翌年の2月1日から3月15日の間に、贈与税の申告書や戸籍謄本などとともに「相続時精算課税選択届出書」を提出する必要があります。

一度この制度を選択して贈与税の申告を行うと、その年以降、その贈与者から贈与を受ける財産についてはすべてこの制度が適用され、通常の贈与税の課税制度である「暦年課税制度」へ変更することができません。つまり、贈与税の110万円の基礎控除の利用はできないということになります。

また、その年に贈与した財産が110万円以下であったとしても、贈与の都度、贈与税の申告をする必要が出てきます。こうした継続的な手間がかかることも注意点のひとつといえるかもしれません。

賢く制度を活用するには?

実際のところ、我が家のようなケースでは、「相続時精算課税制度」を選択する方がよいのでしょうか。

「相続時精算課税制度」を選択したほうがよいのか、そうでないのかは、ご相談者様の資産や相続人の状況によって異なります。

「相続時精算課税制度」では、贈与者である父母または祖父母が亡くなった時に、相続財産の金額に贈与した財産の金額を加え計算します。

その際の贈与財産と相続財産の合計が、図表2(1)のように相続税の基礎控除の範囲内に収まるのであれば、相続税は発生しません。「相続時精算課税制度」により、納付した贈与税額は還付されます。一方、図表2(2)のように相続税の基礎控除の範囲を超えているのであれば、すでに納付した贈与税額を控除し、相続税額を算出します。

この場合の贈与財産の金額は、贈与時の評価をもとに計算されます。つまり、不動産や株式など、将来的に価値が上がる可能性がある財産の場合には、制度を活用して早期に贈与をしておくことを検討するのがよいでしょう。

「相続時精算課税制度」を選択するかどうかは、贈与者と受贈者ごとに選択ができます。長男への贈与については従来通りの暦年課税で、次男への贈与についてのみ本制度を選択するといった使い分けもできます。

兄弟関係を円満に保ちながらも賢く相続対策ができるよう、こうした制度と上手に付き合っていきたいですね。

執筆:株式会社エフピーウーマン

- ご留意事項

- ・本コンテンツは、情報提供を目的としたものであり、特定の金融商品の取得・勧誘を目的としたものではありません。

・本コンテンツに掲載の情報は、執筆者の個人的見解であり、監修者及び当社の見解を示すものではありません。

・本コンテンツに掲載の情報は執筆時点のものです。また、本コンテンツは執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性について執筆者、監修者及び当社が保証するものではありません。

・本コンテンツに掲載の情報を利用したことにより発生するいかなる費用または損害等について、当社は一切責任を負いません。

・本コンテンツに掲載の情報に関するご質問には執筆者、監修者及び当社はお答えできませんので、あらかじめご了承ください。

・お客さまの個別の事情によっては、相続税評価について、課税当局の判断により時価で評価するものとみなされる場合があります。